最近跟一位朋友聊天,提到养老年金的问题。

他说,现在的预定利率那么低,年金险仅仅只是比银行存款或者余额宝的收益高一点点,那么还有必要买养老年金吗?为了这一点收益,失去几十年的灵活性,值得吗?

难道,养老年金就真的不值得买了吗?

答案肯定不是的。

养老年金的核心优势,是任何金融工具都无可替代的。

如果你觉得未来单靠社保养老远远不够,计划自己准备养老金。

但对商业养老年金不太了解,要么总觉得年金收益不高、不够灵活。

那么养老金的这三个真相,我觉得一定要尽早看透:

第一是养老金对安全性的要求比任何资产都要高。

养老的钱不是一笔可花可不花的钱,每个人生活最基本的衣食住行、健康医疗,这些开支跑不了。

如果想老了生活不受困扰,想吃点好的都能吃、想去哪里玩就能去,吃得好、住得舒服、偶尔旅游放松,,要用的钱的时候就一定得有。

所以这笔钱你要提前准备好、而且要确保安全,因为随着年龄的增长,一旦亏掉了你可能就赚不回来了。

为什么呢?挣钱和花钱周期,不一致

我们的挣钱周期是有限的,从大学毕业直到退休,最长不过40年。

可我们的花钱周期是无限的,活多久就要花多久。

养老年金的优势,就在于能把现在挣到的钱攒下来,安全确定的留到未来去花。

第二是养老金一定要能和长寿对冲。

养老年金不是现金,而是现金流,而你需要正是一笔和生命等长的现金流,这样你就不怕活得太久资金不够用了。

谁也不敢预料自己活多久,万一很长寿,但那时资金已经花光了,那可就麻烦了。寿命是无法预测的,哪怕你现在是有一大笔钱、但都可能因为各种原因提前花没了,那么年金“定时定量”和“活多久领多久”的特点,就显得极其重要。

一旦设定好你自己都不能随意动,不管这个月花多少,下个月一到又能再领一笔,而且最重要的一点,只要人活着就能一直领。

但也并非一直一成不变,如果真的急用钱,还可以退保拿回现金价值,但从明年开始就没有养老金领取了,所以非到万不得已,不建议不建议。

很多人也会开玩笑说,“哎呀,我都不知道我能不能活多久”,亦或者“我到八十岁就够了,没钱就没钱呗。”诸如此类的很多很多。

但你要知道,真的到了那个时候,做决定的人未必是你自己。如果真的很长寿但是没钱了,压力可能就落到孩子身上。

所以你要做的,不是去预测以后会怎么样、会发生哪种情况、而是在任何情况下你都有准备。

养老年金能给我们提供源源不断、与生命等长的现金流,与我们的退休需求是恰好匹配的,不给孩子造成负担,也让自己的养老生活更体面。

这个月花完了,下个月还有,活多久领多久,永远不怕养老年金花光。

第三是养老金一定要专款专用。

专款专用这一点很容易被忽视。

专款专用体现在两个方面:

现在存的时候,这笔钱只服务于未来自己的养老目标;

将来取的时候,这笔钱只用在自己身上。

听起来好像很绕口,但细细品一下,年轻的自己为以后老了的自己准备养老金,这一点毛病都没有。

有人会觉得年金不灵活、存进去太久不能动,太不人性化了!

这不就对了吗?

如果未来你老公拿去投资、或补贴给孩子、或亲戚拿去救急、甚至自己一不小心花多了,都有可能动到你的养老本。

那以后怎么办??

你是不是得准备一笔钱,不管打雷下雨、天崩地裂,都只属于你自己。

所以发现没有,对养老金的所有要求,都共同指向一个关键词,叫确定性。

养老的本质,无非就是一个确定的未来。

而只有商业养老年金能同时满足这些需求,因为它就是根据这些目标设计出来的产品。

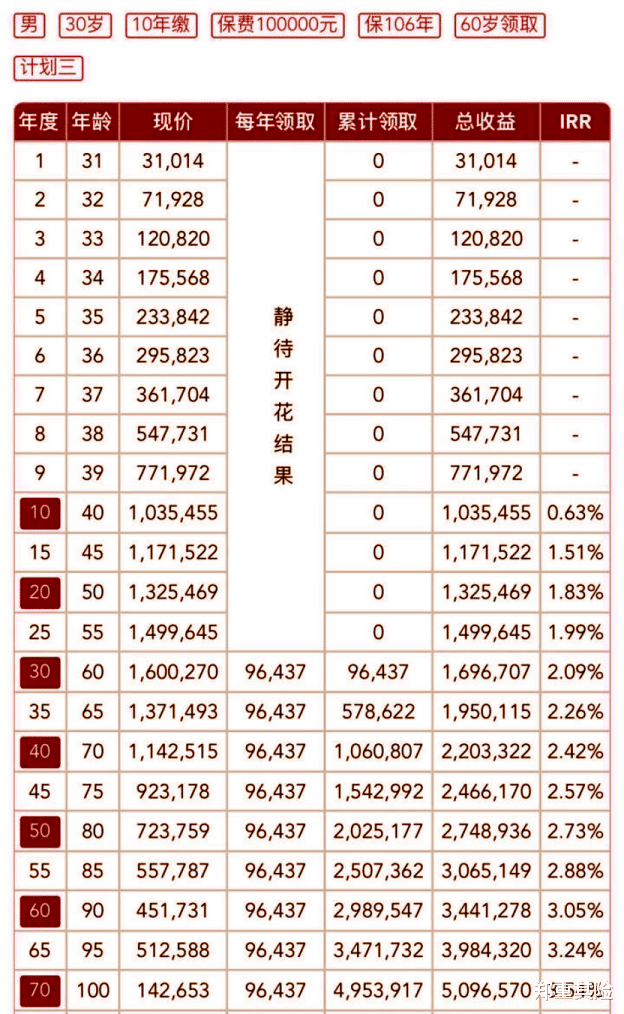

假设30岁开始准备,分10年每年交10万。

60岁开始每年确定能领到96437元,换成月领就是每月8197元。

这笔钱写在合同里金额确定、一分钱不会少,而且你活多久就雷打不动领多久。

到80岁一共能领回202万、账户里还有72万,复利能达到2.73%。

运气好长命百岁,一共能领到495万、生存总收益达到509万,本金翻了5倍多,复利达到3.54%。

在任何的无风险储蓄里面,这个回报水平都算是顶流了。

不要来抬杠抵不过通货膨胀,在这个世界上,没有什么安全资产可以跑得过通货膨胀,如果有,就是视频刷太多了,中毒了。

对于普通人来说,解决养老金不够的问题,在于提前准备。

解决怎么准备的问题,你一定要认清确定性这个真相。

我们确实会有很多方式去准备这笔钱,年金不一定是唯一的工具,但是一定是最有保障、最让你安心的那一个,所以一定要有。