海外股权架构是指境内个人或公司在境外搭建离岸公司,通过离岸公司来控制中国境内或者境外业务的构架。这种架构的目的不外乎以下几点:海外资本融资或并购,享受中国某些地区对外资企业的招商引资政策;为了海外上市;便利海外资产配置和财富管理;利用海外架构避税等。

常见的海外股权架构包括红筹架构和“走出去”投资架构。

VIE(“Variable Interest Entity”)模式, 即“可变利益实体”,又称协议控制架构,是红筹架构模式中的一种。是指外国投资者通过一系列协议安排控制境内运营实体,无需收购境内运营实体股权而取得境内运营实体经济利益的一种投资结构。

VIE架构通常用于外国投资者投资中国限制或禁止外商投资领域的运营实体。VIE架构也是境内运营实体实现境外上市常采用的一种投资架构。比如阿里巴巴、新浪、搜狐、网易、百度公司等都采用过VIE模式在美国上市。

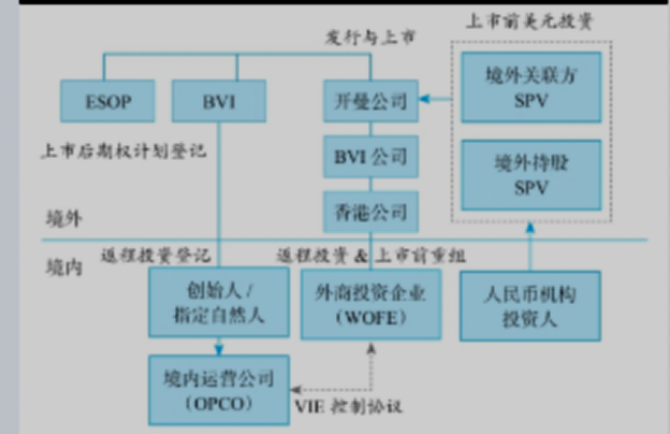

VIE结构中,境外上市主体通常在境内设立外商投资企业(WFOE ),用VIE协议控制境内运营实体。见下图:

1.由公司创始人在境外设立开曼或英属维京群岛(简称BVI公司)—(离岸公司)

2. 通过开曼公司或是BVI公司建立一家境外控股(上市)主体

3. 该境外控股主体在香港设立一家HK公司 --(境外壳公司)

4.HK公司在境内设立的外商独资公司WFOE(Wholly Foreign Owned Enterprise), WFOE与境内运营公司OPCO之间签署VIE控制协议 。

VIE模式是在中国严格限制外资准入行业和资本市场不能满足中小企业上市需求的大背景下,市场主体自我探索出的曲线融资之路。基于外商投资境内考虑,设置多层股权架构,VIE模式可以规避我国对外商投资的准入限制。

基于境内企业海外上市考虑,VIE模式一是为了方便境外融资和资本运作,HK公司和BVI公司等持股平台方便引入外币资金;

二是为了方便未来的资本退出,由于BVI和中国香港实行没有外汇管制的自由贸易政策,可以通过由BVI公司转让香港公司的间接转股方式,退出海外资本市场,转战境内市场。

三是为了税务优惠。境外控股上市主体一般建立在避税天堂之称的开曼、英属维京群岛、百慕大、巴哈马等地。这些地区社会稳定,没有税或者税负很低,注册公司非常方便,维护成本小,且有较为齐备的法律体系,没有外汇管制,却有严格的商业和银行保密制度等,能解约跨国税务成本,规避税务风险。

四是投资者信息保护,设立离岸公司有利于保护投资者个人信息。一些投资者基于商业因素考量,不希望自己的信息对外公布,离岸公司的搭建能很好的保护公司信息,身份信息,绕开境内贸易壁垒,实现商业目标。

最简单的VIE构架也至少需要搭建三家公司:境外上市公司、境内外商独资公司WFOE和境内运营VIE公司。最终的VIE控制协议主要涉及企业经营管理控制权、资金注入和利润输出三个方面。

WFOE向境内运营实体的股东提供贷款,股东向企业发展业务注入资金,实现公司法中股东认购股权。实质是境内运营实体以股权质押为凭向WFOE借款。

2.资产运营控制协议

国内运营实体即VIE公司股东将公司投票质押给WFOE或其指定代表,保证WFOE对国内公司人员构成和决策的控制力;

3. 转移收益权合同

国内VIE公司和WFOE签订独家咨询合同、委托管理合同,将投资的实际收益转移以支付服务费用的名义转移到WFOE。

此外,还有股权质押协议、认股选择权协议、投票权协议(统称其它控制权协议)等,都是为了WFOE实际控制境内运营实体所订立的。根据上述协议,国内公司财务报表可以并入境外上市公司(开曼公司)。这种将公司控制权合同化的管理模式虽然被广泛应用,由于目前没有专门的法律、法规或政策对VIE架构进行规范,VIE股权架构一直游戏于“非法令禁止即合法”的法律盲区。

因此,在司法实践中,出现了成败不一的局面。如宝升钢铁境外上市案,宝升钢铁向美国的SEC递交了上市申请,很快又被河北省政府以“违法中国现行有效的管理外商投资企业的公共政策”为由为终止上市。而龙湖地产搭建的5层架构成为红筹架构之典范,不仅成功在香港上市,其夫妻私人信托架构,也成功帮助龙湖地产平稳度过因创始人离婚引发的股价危机。

从根本来说,通过VIE模式的海外上市在不同情境下的成败,所涉及的核心问题还是控制权协议的法律效力问题。因此,控制权协议的内容是风险控制的重中之重。以海外入驻境内投资为例,民生华懋案是早年的典型。1995年,来自香港的华懋集团旗下的华懋金融服务有限公司(以下简称“华懋公司”)投资1094万美元,委托中国中小企业投资有限公司(以下简称 “中小企业公司”)代为出资入股民生银行,委托中小企业公司行使在民生银行的各项权益。两公司主要签订了三类控制权协议。

之后双方产生利益纠纷,2010年开始诉讼,经过一审与二审,北京市高级人民法院与最高人民法院的观点一致,认为华懋公司间接入股中国民生银行的行为,违反了内地金融管理制度的强制性规定。当事人明知法律法规的强制性规定,采取委托投资的方式,属于以合法形式掩盖非法目的的行为,故借款协议与委托协议无效。

一方面,我国《外商投资方》及其细则的立法目的在于限制、禁止外国企业对于本国关键领域的控制,保护民族企业和民族经济发展,使用VIE构架的我国企业本不应受此阻碍,但考虑到外国资本利用壳公司的控制权可能出现危害国家安全、危害国内企业利益或是导致公民信息在海外泄露的情况,VIE模式从长远来看,对其监管并不会放松。

2011年商务部发布《事实外国投资者并购境内企业安全审查制度的规定》第9条明文规定,对于外国投资者并购境内企业,应从交易的是指内容和实际影响来判断并购交易是否属于并购安全审查的范围;外国投资者不得已任何方式实质规避并购安全审查,包括但不限于代持、信托、多层次再投资、租赁、贷款、协议控制、境外交易等方式。

2020年,市场监管总局发布《关于平台经济领域反垄断指南(征求意见稿)》,第18条明确提出“涉及协议控制(VIE)架构的经营者集中,属于经营者集中反垄断审查范围。”

2020年生效的《外商投资法》和2021年生效的《民法典》也给VIE模式的规制带来新挑战。

因此,律师在VIE协议草案的起草过程中,会更多考虑一系列控制权协议内容的合规性审查以及申报的主管部门态度和意见,以避免出现因协议违规而无法获批境外上市。