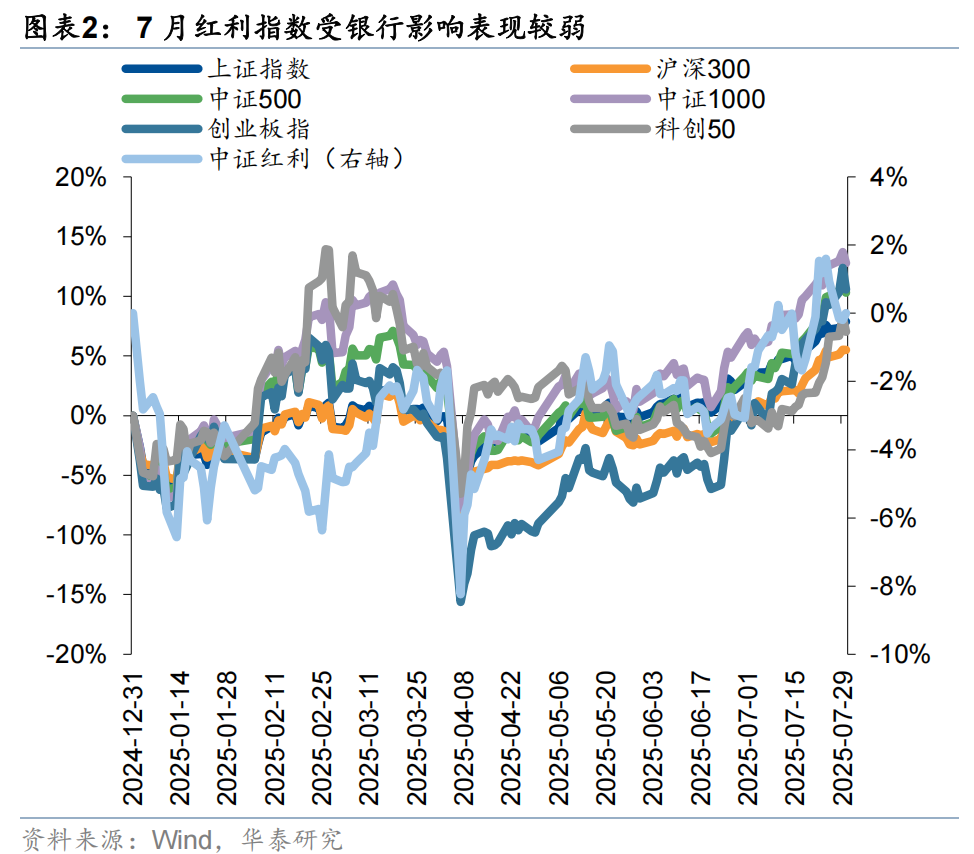

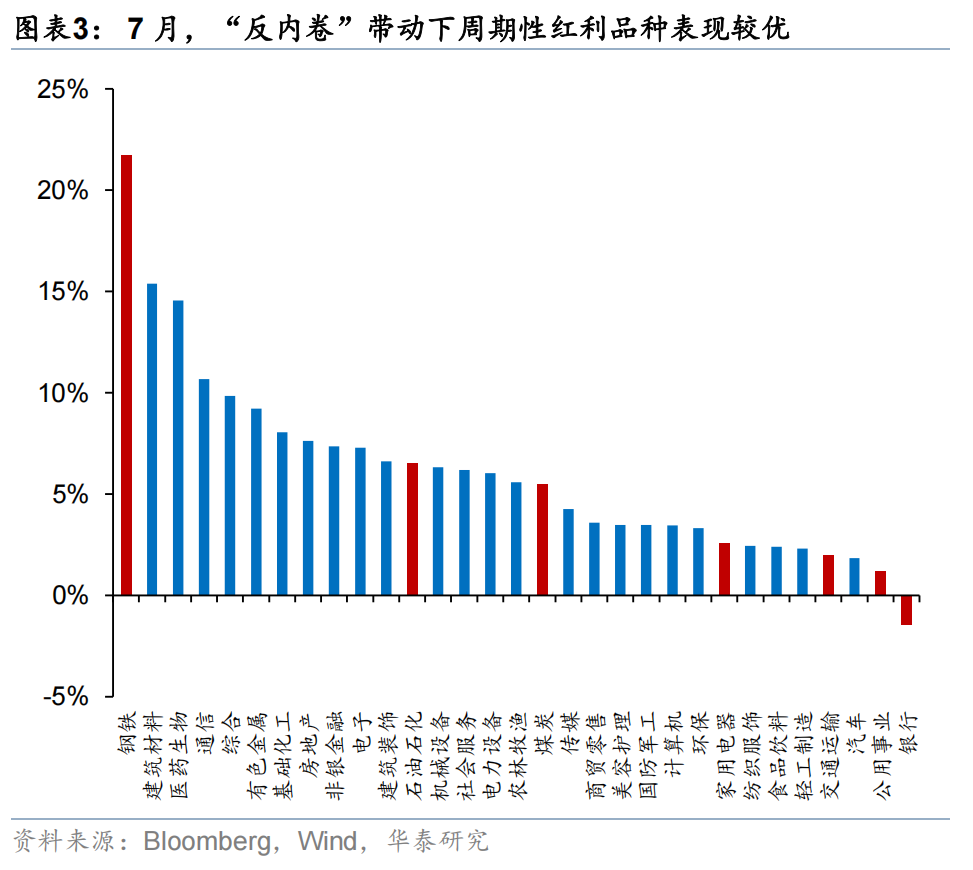

7月市场风险偏好继续修复,高股息板块整体表现受权重板块银行拖累,在主要股指中表现较为一般,内部结构分化依旧明显,银行在高股息内部表现居后,“反内卷”催化下的周期型高股息品种在供需结构改善预期下表现较优。展望8月,我们认为市场风险偏好的趋势仍将延续,对立资产的强势或使得高股息板块仍缺乏相对收益,但部分稳健及潜力高股息品种当前已跌出股息率性价比,配置价值或逐步显现。

7月高股息板块表现一般,中证红利指数在主要股指中表现偏弱,原因或在于:1)权重板块银行拖累指数表现,7月中上旬以来银行板块持续调整,而其在主要高股息指数中权重较高,拖累了高股息指数的整体表现;2)市场风险偏好持续修复,对立资产受资金青睐。7月市场风险偏好进一步修复,交易性资金成为市场最重要的边际增量资金之一,科技、医药等对立资产创下新高,对资金形成了一定虹吸。

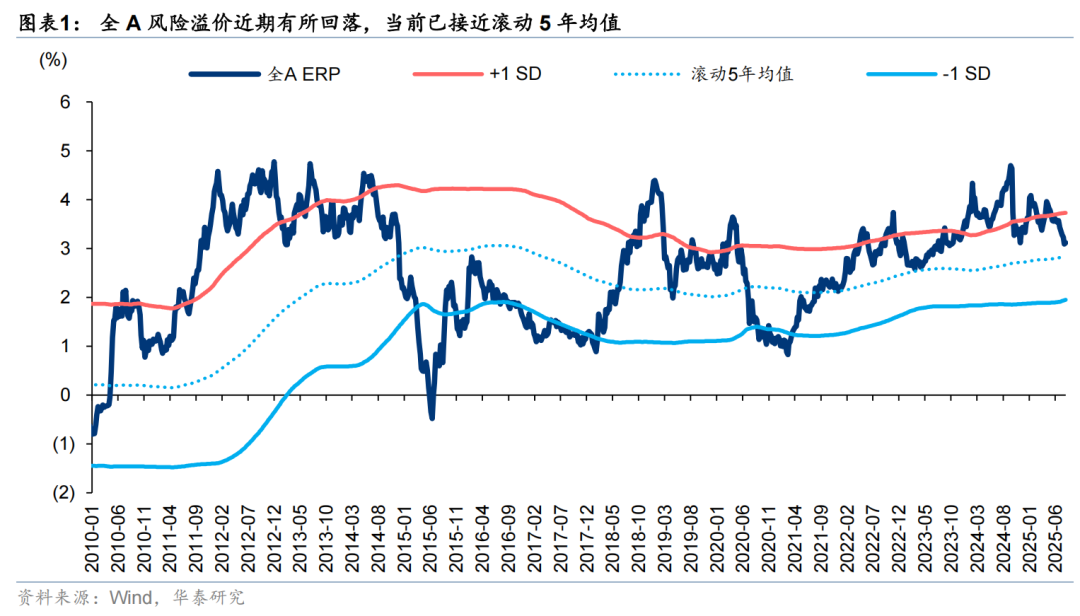

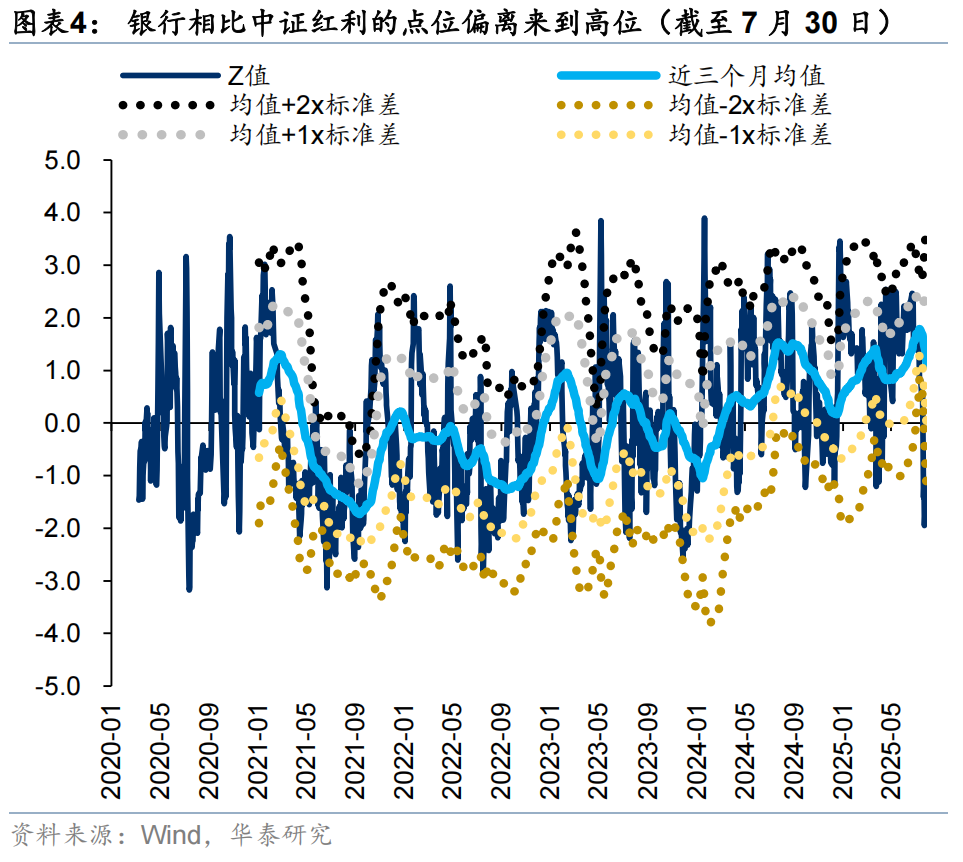

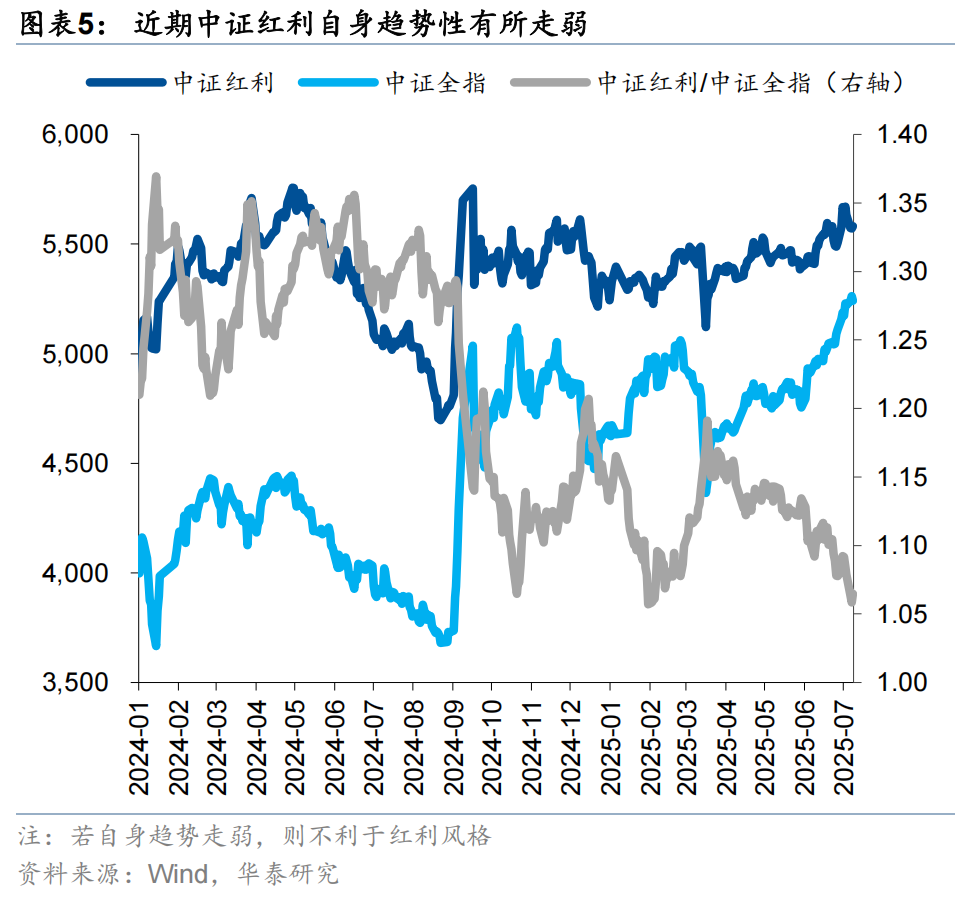

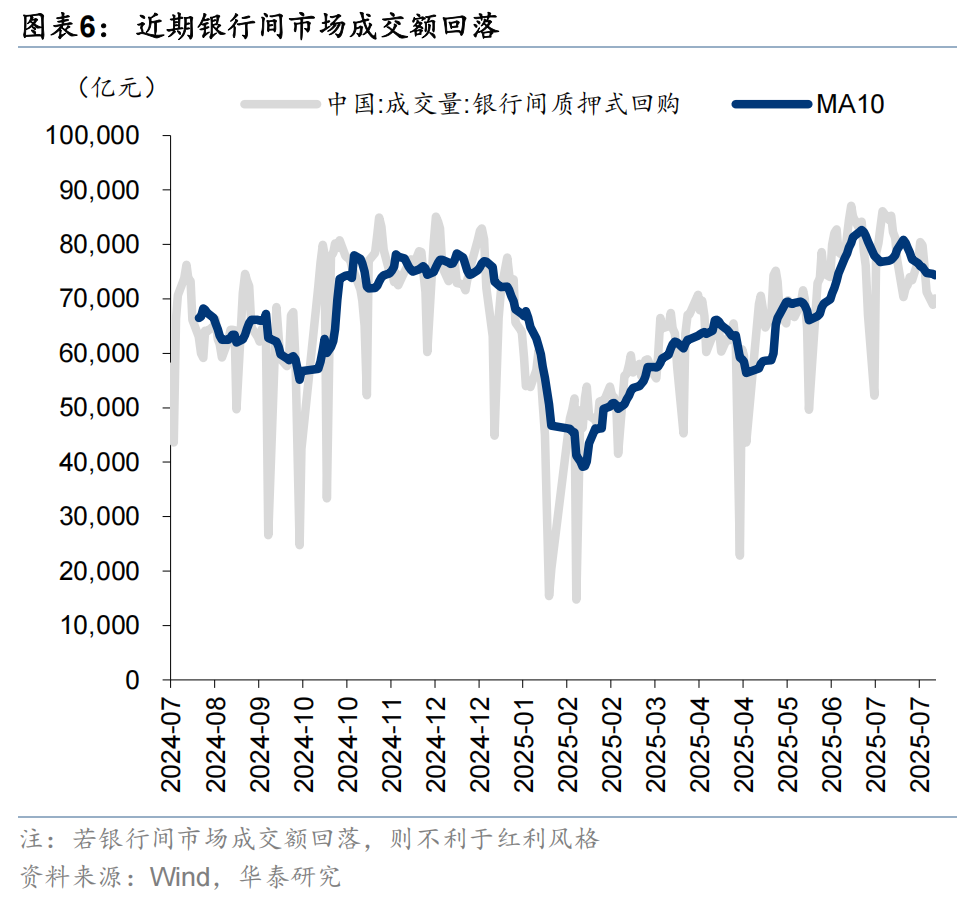

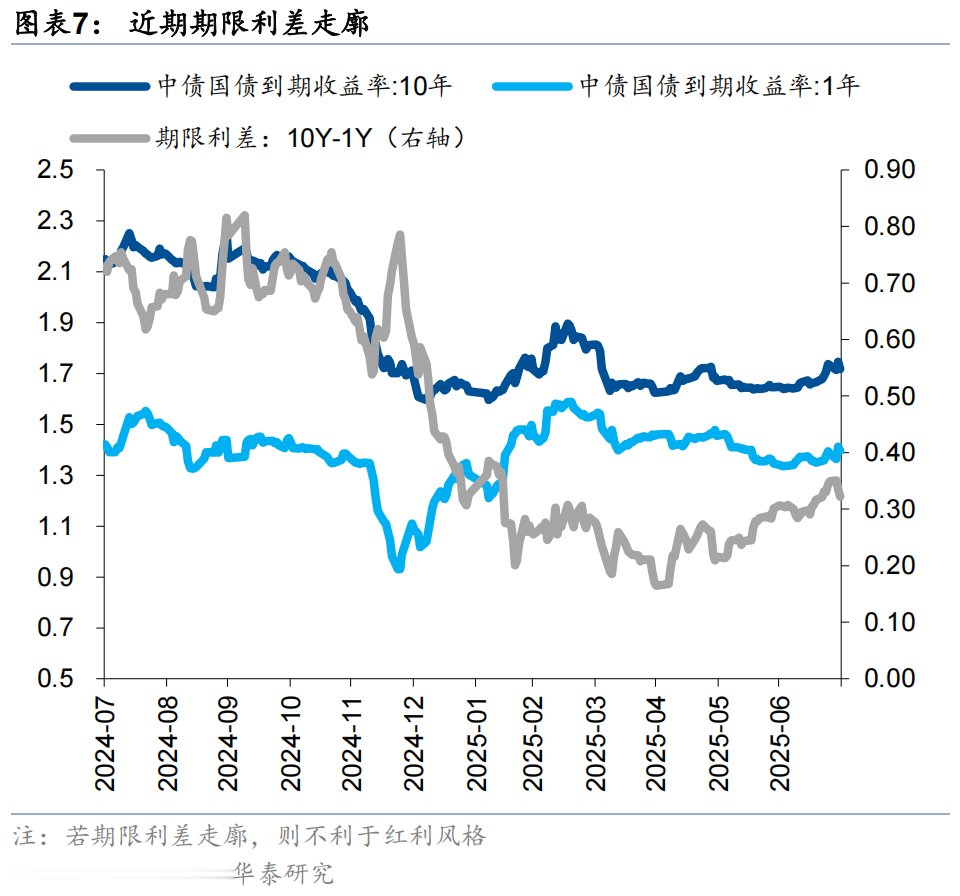

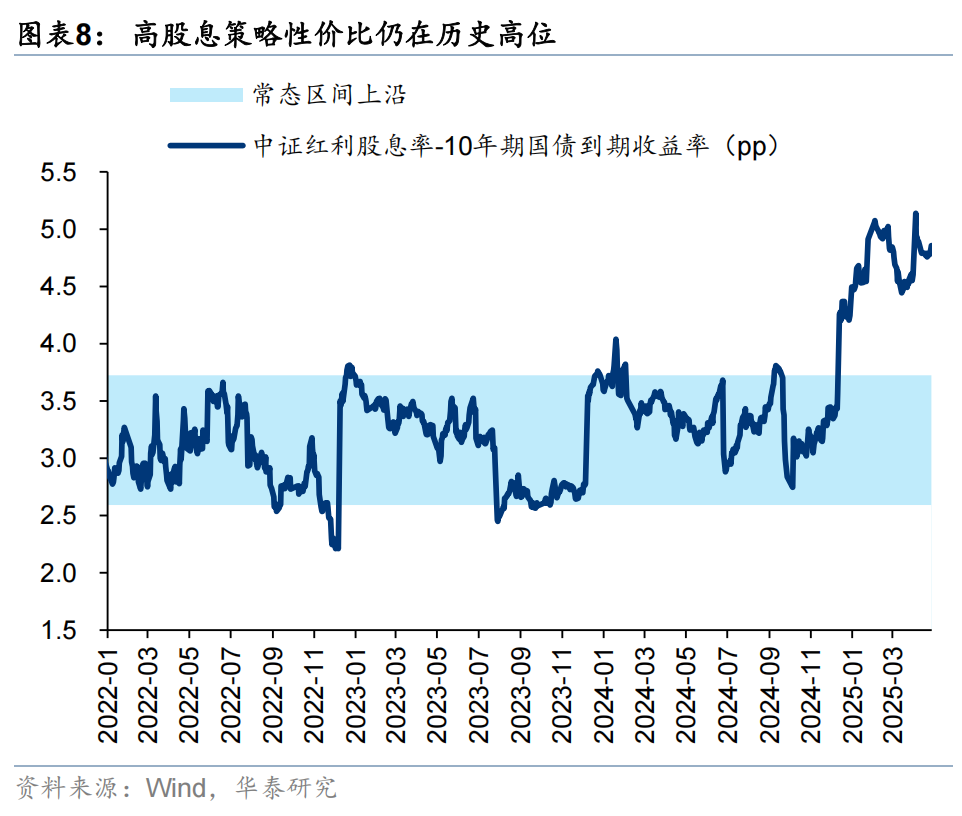

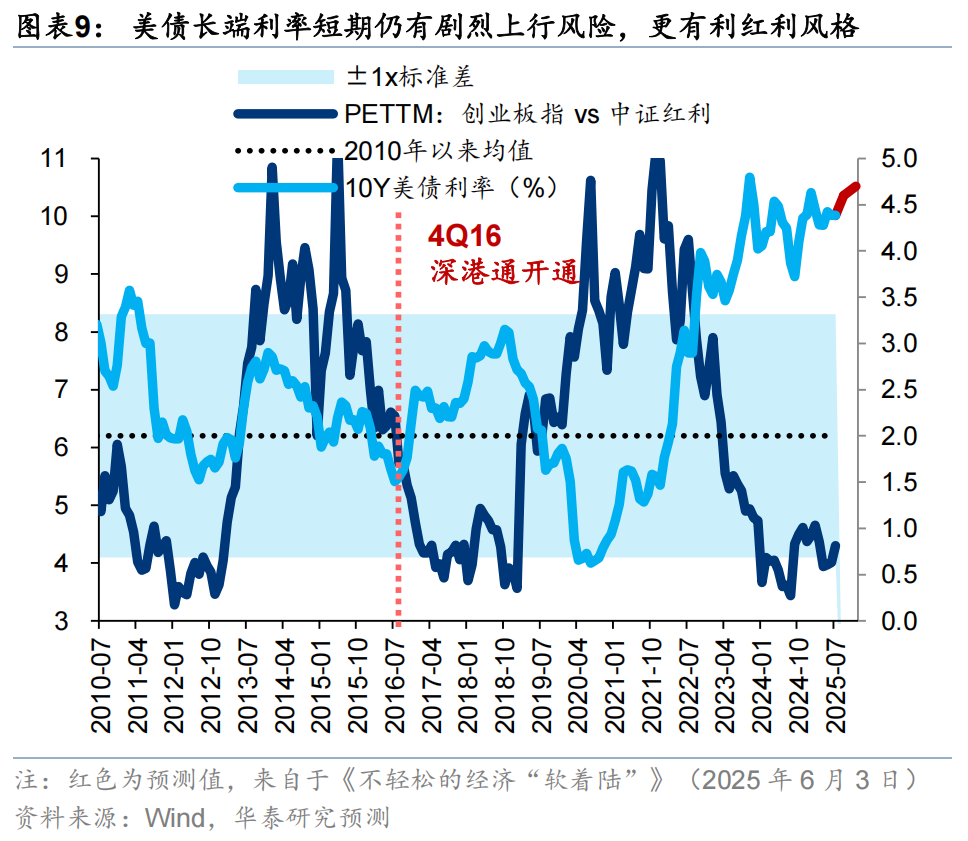

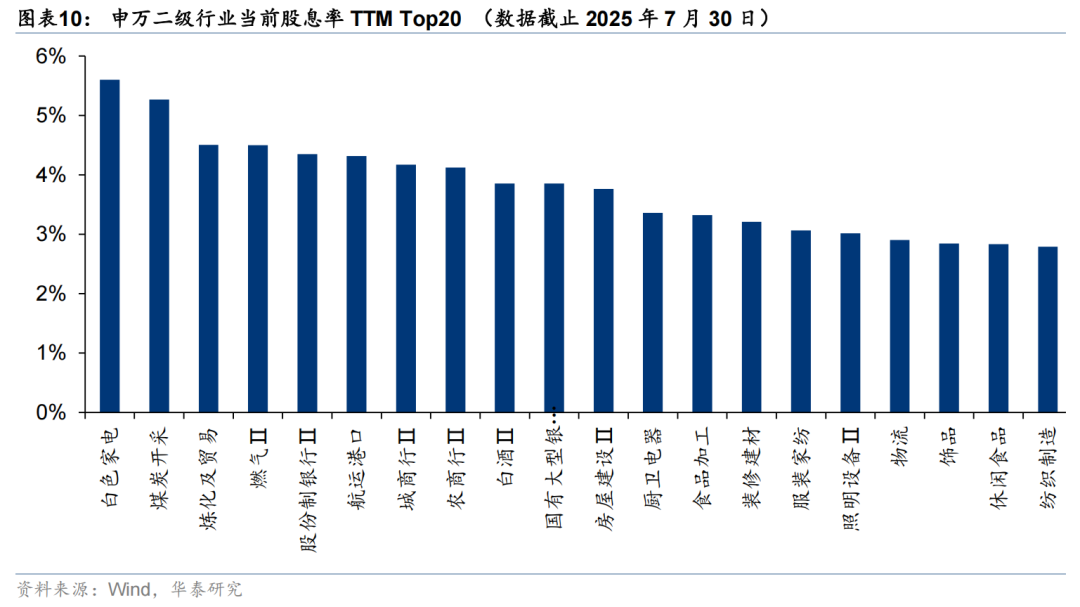

市场风险偏好修复或仍是短期制约高股息资产相对收益的重要因素,但部分稳健及潜力型高股息品种当前股息率已具备性价比,配置价值或逐步显现。短期多维度来看高股息资产相对收益或仍有制约因素:1)中报预告结束至8月底期间,市场更关注景气“加速度”。7月中旬至8月底,过往来看市场更关注哪些板块的业绩增长具备持续性且较一季度斜率增大,股息率关注度仍在低位;2)量化视角下,以高股息板块自身趋势、银行间市场成交额、期限利差构建的高股息信号体系当前发出偏空信号;3)交易性资金仍较为活跃,对立资产走强的逻辑仍在。成长相比价值业绩剪刀差走廓这一趋势在今年中报或仍会延续,此外,逆势资金托底、交易资金活跃同样会对市场风险偏好形成支撑,8月海外算力、军工、半导体、AI等对立资产仍有产业催化,对资金形成一定虹吸,高股息板块增量流入或相对有限。但部分稳健及潜力型高股息品种当前股息率已具备性价比,配置价值或将逐步显现,申万二级视角下,白色家电、银行、港口等板块当前股息率较高。

险资增配红利红利股的长期目标未变,但短期内需要更审慎的投资方式,警惕资本亏损风险。股息率可能只是红利策略的一个标准,更重要的是DPS本身是否能够在未来几年保持稳定,因为稳定的现金收益是险资热衷投资红利股的最大原因。其次资本亏损风险不可低估,红利股估值不贵是买入的重要先决条件,作为投资红利股的考核仍然是包含股息和资本利得的全口径收益。

行业投资机遇

交运:上游行业“反内卷”或促进商品价格回升,钢铁煤炭企业的盈利改善或传导至中游铁路。落后产能出清初期,可能更多表现为需求拖累,对服务同质化高、竞争激烈的大宗品供应链继续保持谨慎。考虑“反内卷”或推动PPI回升,进而提升利率与风险偏好,对基本面平稳、防御属性强的公路影响或偏负面。香港楼市存在改善预期(港股财富效应外溢以及按揭贷款利率下降)。近期美国与欧日谈判已取得进展,根据中美谈判结果可相机抉择交易。

有色:7月电解铝经历了淡季,但是恰逢国内“反内卷”,氧化铝和焦煤价格上涨。且电解铝因为2016年已经实施供给侧改革,2025年产量基本达峰,25-26年供需格局或处于供不应阶段,电解铝价格和利润或维持高位。

房地产:继续推荐香港高股息地产标的,主要因为我们看好香港资产重估,而香港房地产市场也在逐步出现企稳势头:1、房价方面,4-5月香港私人住宅价格指数连续2个月环比上涨,6月以来中原城市领先指数稳中略升;2、销售方面,6月香港住宅楼宇买卖合约数量环比+17%,同比+57%;3、租金方面,6月中原城市租金指数环比+1.0%,同比+5.2%,创出2020年以来新高;4、商业地产零售额方面,5月香港零售业销货价值同比+2.4%,自2024年2月以来首次实现正增长。此外,我们继续推荐物管高股息标的。

电力:6月全社会用电量同比增速环比加快;燃气:预计2025年成本与CAPEX下行,预期盈利与分红稳中有升,低估值+中高股息率;环保:预计2025年水量、垃圾量稳定,化债加速回款,资本开支下行,自由现金流转好,看好分红比例和股息率提升空间。

银行:7月主题切换导致银行板块有所回调,但8月中报季利好较多,关注中期业绩。25Q2金融股主动权益基金仓位环比提升,银行板块仓位环比+1.12pct至4.87%,业绩韧性较强的优质区域行、部分低估值股份行受资金青睐。此外政策持续推动险资等中长期资金入市,银行作为高股息、低波动板块,是长线资金重要投向。上市银行25E股息率均值4.07%,大行A/H25E股息率均值分别为4.09%/4.93%;PB(LF)为0.72倍,行业排名末尾,配置性价比仍较高。关注后续经济修复节奏和业绩改善情况。

必选消费:伴随旺季到来,软饮板块关注度有所提升,饮料龙头企业积极备货,经营表现稳健。25年以来,饮料企业推新加速,积极拥抱行业新趋势、寻找收入增量。大众品龙头公司资本开支已达峰回落,现金流充沛,股息率具备吸引力。建议重视大市值龙头公司的价值重估。

石油化工:7月OPEC+继续加速上调8月生产目标,但北半球出行及发电旺季对全球石油需求形成支撑,7月以来Brent油价在67-70美元/桶的相对高位区间内震荡。考虑全球能源转型进程及OPEC+复产计划,我们预计25-26年Brent均价为68/62美元/桶。长期而言,产油国“利重于量”诉求未改,叠加北美页岩油成本影响,60美元/桶的布伦特油价中枢有望得到支撑,具备增产降本能力及天然气业务增量的高分红能源寡头,或将具有配置机遇。国内“反内卷”政策下石化行业(炼油、乙烯等)供给格局有望优化,关注油价止跌企稳后,石化的配置机遇。

机械:看好低估值工程机械。雅下水电正式开工,有望带动矿卡、挖机等需求增量,高原设备溢价保障相关设备利润,龙头公司或率先受益。景气度层面,6月挖机内销同比转正,利用小时数降幅收窄,验证二手机出口支撑内需底的观点,重大基建项目陆续开工,24年需求底进一步确认,未来有望逐步复苏。

建筑建材:板块中报业绩落地,传统细分板块延续走弱,水泥和玻纤景气延续。反内卷深入推进,玻璃和水泥价格部分止跌上调,中长期有望推动竞争格局优化。另一方面,近期中央城市工作会议、雅下水电工程项目、农村公路条例等需求端利好频出,传统周期有望供需共振。

传媒:教育出版板块区域属性强,进入壁垒高。主业经营稳健、分红比例高,核心公司股息率在4%-5%之间。所得税优惠政策延续,已在25Q1体现。

风险提示:分红派息政策不及预期风险、国内政策力度不及预期。

图表

1)分红派息政策不及预期风险:上市公司的分红派息政策,向来是投资者收益预期的重要构成部分。若分红派息政策推进节奏较缓,或最终落地成效未达设想,投资者的回报或不及预期。

2)国内政策力度不及预期:全球经济形势突变、贸易摩擦加剧、汇率大幅波动等外部冲击,均可能打乱国内政策既定的推进节奏,若国内政策效用不及预期,或将影响投资者情绪。

研报:《月论高股息:配置价值初步显现》2025年07月31日

何康,PhD研究员SACNo.S0570520080004SFCNo.BRB318

王伟光研究员SACNo.S0570523040001

李健,PhD研究员SACNo.S0570521010001SFCNo.AWF297

沈晓峰研究员SACNo.S0570516110001SFCNo.BCG366

李斌研究员SACNo.S0570517050001SFCNo.BPN269

陈慎研究员SACNo.S0570519010002SFCNo.BIO834

王玮嘉研究员SACNo.S0570517050002SFCNo.BEB090

沈娟研究员SACNo.S0570514040002SFCNo.BPN843

吕若晨研究员SACNo.S0570525050002

庄汀洲研究员SACNo.S0570519040002SFCNo.BQZ933

倪正洋研究员SACNo.S0570522100004SFCNo.BTM566

方晏荷研究员SACNo.S0570517080007SFCNo.BPW811

朱珺研究员SACNo.S0570520040004SFCNo.BPX711