核心观点—沪铜CU2107

利多

1.美国大规模基建计划将有望刺激市场对大宗商品的需求

2、TC费用持续回升

3、美联储提高通胀预期

4、中美经贸领域开始正常沟通

5、智利铜矿工人罢工事件解决

利空

1、国储局抛储落地

2、洋山铜溢价持续走低

3、美联储加息预期提前到2023年前

风险与机会

1.全球疫苗推进进展

2、美联储的货币政策

3、国储局抛储进展

4、铜下游消费兑现情况

5、铜去库进程

简评:上周沪铜主力CU2107处于高位震荡阶段,短期沪铜震荡偏空。宏观面美联储加息预期提前,引发市场担忧情绪,疫情反复影响经济复苏,国储局抛储落地。期货端国内铜库存端LME铜显性库存累库,国内库存小幅去库。供应端智利铜矿罢工事件暂时得到解决,铜供应端压力减轻。需求端绿色发展促进新能源汽车需求增速,但洋山铜溢价持续低位,压制国内需求。

策略:预计本周沪铜2107主力合约价格处于高位震荡状态,短期偏空。长期来看,铜仍处于供需紧平衡状态,美国加大新基建投资及国内推动绿色转型将带来铜消费的新增长点,铜价底部支撑力较强。但宏观面政策导致市场情绪低迷,短期铜价全面承压,建议短期交易者观望或少量参与做空,长线交易者观望。

行情回顾:国储局采取抛储措施,美联储加息预期提前,市场消极情绪偏浓。本周沪铜2107主力合约价格表现为高位震荡,短期偏空。当前宏观面因素多空因素混杂,美联储加息预期提前,国储局抛储,海内外国家疫情反复,影响经济复苏。中长期来看,铜或保持供需紧平衡状态,且铜传统需求支撑性存在,新能源等绿色能源需求增速逐年增加,需求前景良好。

后市展望:预计铜价高位震荡,短期偏空,长期保持观望。

操作建议:短线交易者观望或少量参与做空,长线交易者观望。

风险提示:关注国内外疫情防控、美联储加息进展,国储局抛储进程。、

行情回顾—市场跟踪

宏观方面:美联储将加息预期提前,国储局抛储落地,宏观政策使得铜价全面承压。

库存方面:当前全球铜显性库存小幅累库,伦铜小幅累库,沪铜库存小幅去库,COMEX铜库存小幅去库,铜去库趋势仍存,表示市场需求前景较好,在供需紧平衡的状态下催化铜价上涨。

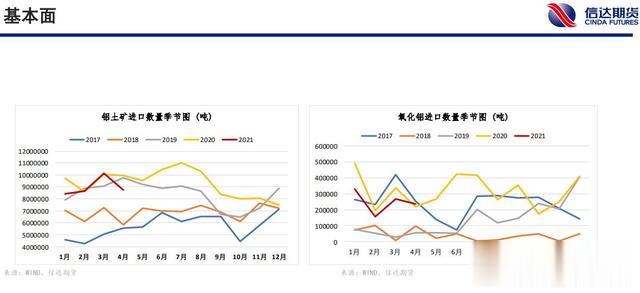

供应方面:智利铜矿工人罢工事件得到解决,铜供应紧张情况减轻,海外新扩建项目对矿端走势产生较好影响。

需求方面:在碳中和”刺激下,绿色转型促进可再生能源行业实现新的增长。当前铜需求正逢绿色新能源、房地产上行周期与基建投资周期三期共振,预计全球铜需求将有明显增长,长期需求端前景看好,但洋山铜溢价持续低位下行,压制国内需求,短期扰动因素存在。

核心观点—沪铝AL2107

利多

1、受碳中和政策与铝产能“天花板”双控影响,铝供给趋紧

2、中美贸易活动正常化

3、云南限电升级,实施错峰限电政策

4、六月去库趋势延续

利空

1、国内外疫情反复,经济复苏延缓

2、美联储加息预期提前

3、国家调控大宗商品价格,国储局抛储落地

风险和机会

1、全球疫苗推进进展

2、国家的大宗商品调控政策

3、美联储加息进展

简评:上周沪铝Al2107震荡偏空。宏观面海内外疫情反复,全球经济复苏或推迟,且市场对美联储提前加息预期消息的担忧情绪加剧,加之国家大力调控大宗商品价格,国储局实施抛储政策,宏观面消极情绪偏浓。供应端受碳中和政策与铝产能“天花板”影响,铝供给趋紧,且云南降水不足导致的限电政策为国内铝供应再添扰动。需求端当前现货端成交一般,下游需求表现一般,但新能源和光伏行业需求起到提振作用。库存端上期所库存与LME库存均处于去库态势,去库流畅。

策略:宏观上由于海内外疫情反复,全球经济复苏或推迟,美联储和国储局等政策面扰动性因素强劲。而基本面上由于供应边际收紧且未来有持续收紧态势,宏观面与基本面双方力量博弈,短期内利空因素复杂,建议短期内观望或少量参与做空,长线交易者观望。

行情回顾:本周沪铝2107合约表现为震荡偏空。宏观面国储局抛储落地,美联储加息预期提前,美元指数走强,加之海内外疫情反复,铝价承压。基本面由于碳中和目标对新能源汽车和光伏行业的需求起到提振作用,碳中和与铝产能“天花板”压制铝产能的增长,使得铝供应端趋紧,加之云南限电升级并导致范围扩大进一步压制铝供给。宏观面与基本面的多种情绪相互博弈。

后市展望:短期震荡偏空,中长期观望。

操作建议:短期建议观望或少量参与做空,中长线交易者观望。

风险提示:国储局抛储、美联储加息、全球疫苗推进等。

行情回顾—市场跟踪

宏观方面:国储局抛储落地,美联储提前加息预期,加之海内外疫情反复,导致市场情绪普遍低迷,铝价全面承压。

市场方面:长期来看,铝锭市场成交前景较好。

库存方面:上期所库存较上周去库明显,LME库存也出现明显去库态势。

供应方面:碳中和目标压制铝产能增长,云南限电升级进一步施压铝供给。

需求方面:碳中和目标提振新能源汽车和光伏行业的需求,5月份房地产、汽车、家电等传统铝消费增速有所下降,但“碳中和”激发新能源汽车轻量化、提高光伏等铝材新兴需求增量,需求面向好。铝下游应用领域仍在不断扩大,需求量仍处于扩张期,轻量铝产品处热销状态,如泡沫铝可用在新能源汽车的电池底舱以及汽车防撞梁的连接件。

利润方面:电解铝产能受限,氧化铝产能不断释放,利润向电解铝端转移,行业利润不断增加。

研究员:信达期货有色金属团队

免责声明

报告中的信息均来源于公开可获得的资料,信达期货有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财政状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定情况。未经信达期货有限公司授权许可,任何引用、转载以及向第三方传播本报告的行为均可能承担法律责任。期市有风险,入市需谨慎。