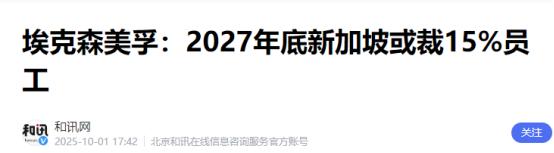

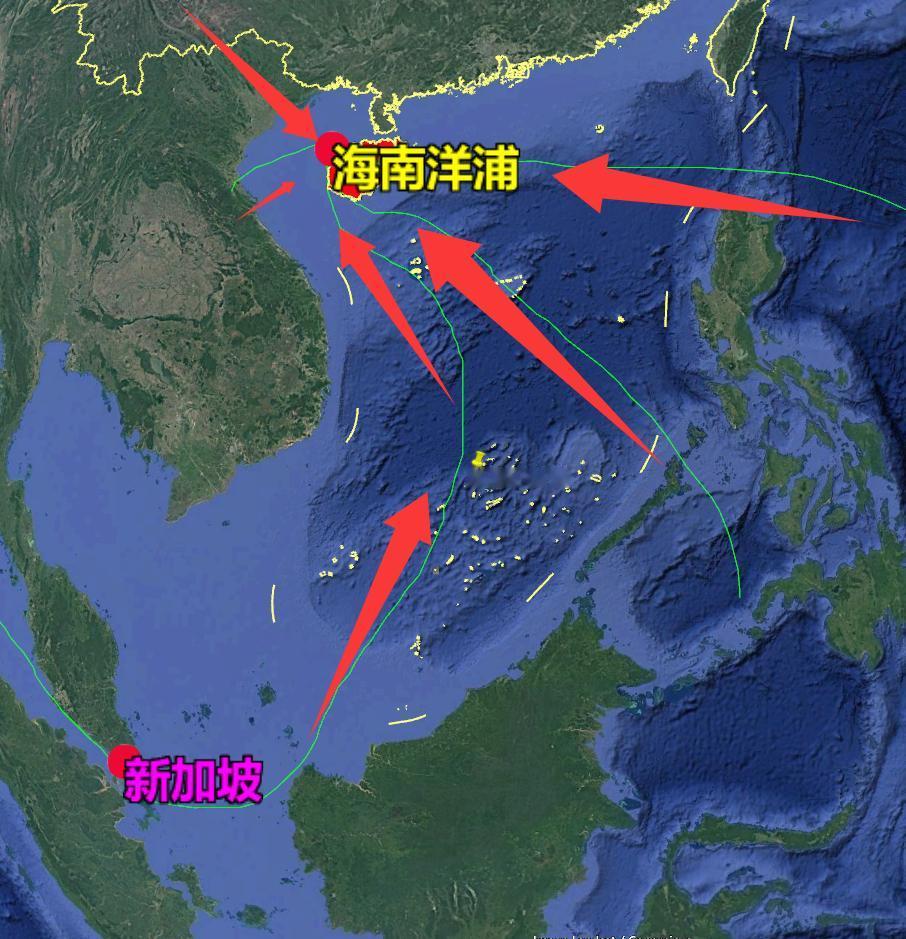

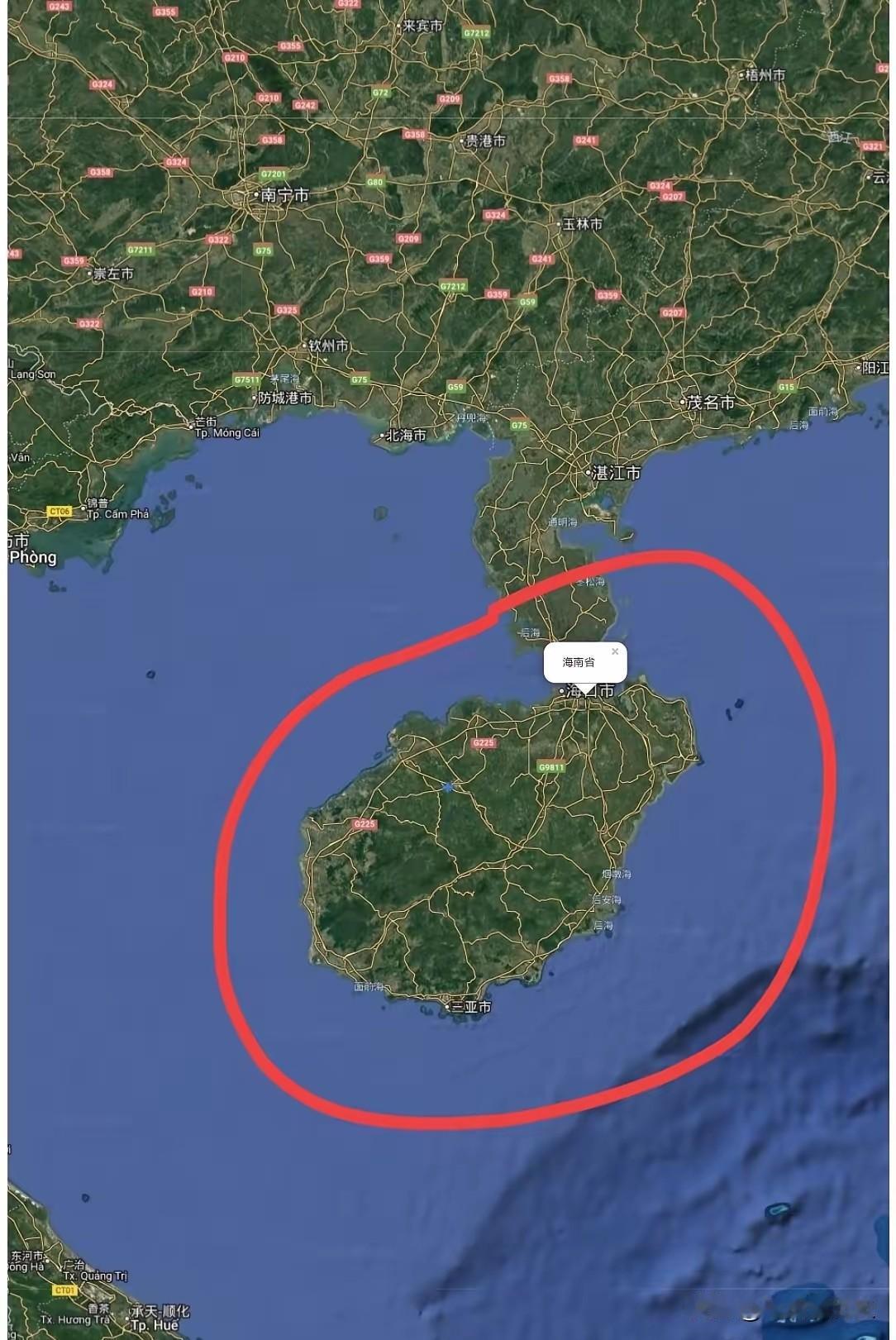

资本的嗅觉是最灵敏的,海南一封关,美国人马上对新加坡下手了。 就在海南全岛封关的消息尘埃落定之际,美国人已经抢先一步对新加坡下手了,而打头阵的正是美国石油巨头埃克森美孚。 12月17日,多家外媒同步爆料,埃克森美孚正式对外宣布,计划在2027年底前完成新加坡区域的裁员计划,涉及人数达到其新加坡3500名员工总数的10%至15%,算下来差不多要裁掉350到525人。 市场上还流传着一则更重磅的消息,说埃克森美孚已经敲定,要在明年3月永久关闭位于新加坡裕廊岛的一座蒸汽裂解装置。 这可不是小打小闹的业务调整,要知道裕廊岛是新加坡石化产业的核心聚集地,而蒸汽裂解装置是石化产业链的关键设备,一旦关闭,意味着埃克森美孚在新加坡的石化业务要进行大幅收缩。 海南封关和埃克森美孚调整新加坡业务,这两者之间真的有关联吗?答案是肯定的,而且关联度极高。要搞懂这层关系,首先得明白新加坡在全球经贸体系里的定位。 新加坡之所以能从一个弹丸之地发展成“亚洲的休斯顿”,核心就是靠它的自由港政策和能源贸易枢纽地位。 从上世纪60年代建立自由贸易区开始,新加坡就主打石油和石油产品的自由流通,凭借稳定的政治环境和便利的地理位置,吸引了全球各大能源巨头入驻,埃克森美孚就是其中的佼佼者。 作为新加坡最大的外国投资者之一,埃克森美孚在当地运营已经超过125年,累积固定资产投资超过250亿新元,差不多相当于1250亿元人民币。 它在新加坡建设的炼油和石油化工综合厂,是其全球最大的综合厂,原油蒸馏能力每天能达到59.2万桶,每年的乙烯产能更是高达190万吨。 新加坡能坐稳亚洲能源贸易枢纽的位置,埃克森美孚这样的巨头功不可没,而新加坡也给这些巨头提供了广阔的市场和便利的政策红利。长期以来,新加坡都是埃克森美孚下游产品、化工和液化天然气业务的亚太中心,这里的业务是其全球布局的关键一环。 随着海南全岛封关的启动,开始出现了变数。12月10日,海南省政府正式发布通告,明确自12月18日起,海南自由贸易港正式启动全岛封关。 这次封关可不是封岛,而是进一步扩大开放,实施一线放开、二线管住、岛内自由的政策制度。封关后的海南就成了面向世界的开放试验田,境外的人、财、物能更自由便利地进入海南,通过海南进入内地的要素则由“二线”进行监管。 这种“境内关外”的模式,和新加坡的自由港政策有着异曲同工之妙,甚至在政策红利上更有优势。根据海南封关后的政策,免税商品税目从原来的1900种扩大到6600多种,“零关税”水平从之前的21%提高到74%。 符合条件的企业在海南使用进口原料加工后,只要产品增值超过30%再销往内地,就可以免交进口关税。这对能源化工这类高附加值产业来说,吸引力不言而喻。 新加坡的核心优势就是低税率和自由流通,而海南封关后形成的低税率环境,已经能和新加坡等国际自贸港形成可比性,再加上海南背靠庞大的内地市场,这种自贸港+国内大市场的双重优势,是新加坡无法比拟的。 对埃克森美孚这样的资本巨头来说,哪里有更丰厚的利润、更便利的政策,资本就会流向哪里。在海南封关之前,新加坡是连接亚太地区和全球市场的重要节点,尤其是在RCEP框架下,新加坡凭借区域累积规则和投资便利化条款,吸引了大量跨国资本。 海南封关后,RCEP的关税减让政策和海南的零关税制度形成了双重免税红利,经海南转口的东盟商品进入内地市场,能叠加享受RCEP协定税率和自贸港免税优惠,这直接冲击了新加坡的转口贸易优势。 反观新加坡,虽然能源产业对其经济的贡献稳定在1%左右,但近年来发展空间已经趋于饱和,再加上海南的竞争压力,收缩新加坡业务、向海南等新兴市场转移资源,就成了资本的理性选择。 这次在海南封关的关键节点,再次启动更大规模的裁员,甚至计划关闭核心生产装置,很难说是巧合。尤其是在全球经贸格局重构的背景下,美国资本对中国扩大开放的政策变化极为敏感,海南封关所释放的制度型开放信号,让跨国巨头看到了新的市场机遇,同时也意识到了新加坡原有优势的弱化。 事实上,新加坡能源贸易枢纽的地位,本身就依赖于特定的历史和政策环境。新加坡没有原油储备,能成为全球三大石油枢纽之一,靠的就是自由港政策和区域市场需求。 海南封关后,不仅在政策上对标国际高标准自贸港,还能依托中国内地的庞大市场需求,形成“政策+市场”的双重引力。这种情况下,像埃克森美孚这样的跨国资本,必然会调整其亚太布局,将资源向更具潜力的海南倾斜,而收缩新加坡业务也就成了顺理成章的选择。 埃克森美孚对新加坡业务的调整,只是这场格局重塑的一个开始,后续还会有更多资本动作随之而来,而这一切,都源于资本最灵敏的嗅觉。