银行业2024年报大部分均已披露,今天我们将借助分析银行业惯用的“CAMELS”模型,对国内十大银行进行分析,试图找出值得投资的银行。

一、资本充足率Capital adequacy

招行以上资本充足率采用权重法(更严格),招行高级法下的核心一级资本充足率14.86%、一级资本充足率17.48%、总资本充足率19.05%。若使用两者均值,招行的核心一级资本充足率13.65%、一级资本充足率16.06%、总资本充足率17.39%(以此作为比较标准)。

核心一级资本充足率前五名:建行、工行、招行、中行、农行;

一级资本充足率前五名:招行、工行、建行、中行、农行;

总资本充足率:建行、工行、中行、农行、招行;

资本充足率小结:从三个资本充足率维度来看,始终被五家银行占据,前五排名我们以核心一级资本充足率为基准,分别是建行、工行、招行、中行、农行。

二、资产质量Asset quality

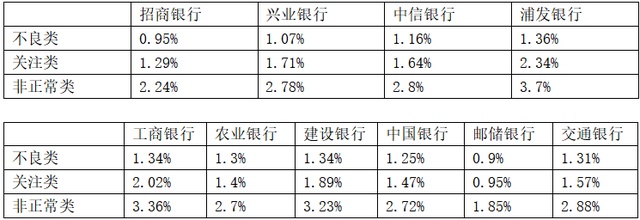

1、不良资产non-performing asset

不良类表现前五名分别是邮储、招行、兴业、中信、中行;

非正常类(不良+关注)表现前五名分别是邮储、招行、农行、中行、兴业;

2、贷款损失准备Allowance for Loan Losses

拨备覆盖率前五名:招行、农行、邮储、兴业、建行

贷款拨备率前五名:招行、农行、建行、工行、交行

资产质量小结:结合不良资产和贷款损失准备,我们认为表现前五名的是招行(四次入选)、邮储(三次入选)、农行(三次入选)、兴业(三次入选)、中行(两次入选)、建行(两次入选),由于中行和建行各两次入选,此次排名增加至第六名。

三、管理能力Management capabilities

管理层的能力涉及内控体系、管理层沟通机制、财务报告质量、总体业绩表现等方面,比较综合,也比较主观,我们还是以客观指标为基准。

四、盈利能力Earnings sufficiency

1、ROE(采用近五年加权平均数据)

ROE表现前五名招行、兴业、建行、工行、农行、邮储,后三名同为11%,增加至六名。

2、收入结构

净利息收入,被认为是持续性最佳的,但未来将面对净利息差下降的压力,占比较高的清一色国有大行,前五名分别是农行、邮储、建行、工行、中行;

手续费及佣金收入占比较高的前五名,分别是招行、中信、建行、交行、浦发;

其它收入被认为是持续性最低的,因此占比最低反而表现最好,前五名分别是:农行、建行、工行、邮储、招行和中信,招行和中信相当,因此增加至六名。

盈利能力小结:结合ROE表现和收入结构,共同入选前五名的是招行、建行、工行、农行、邮储,排名以ROE为基准。

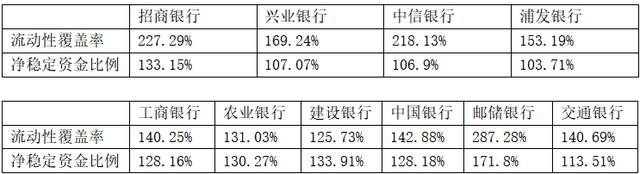

五、流动性管理Liquidity position

流动性覆盖率表现排序:邮储、招行、中信、兴业、浦发、中行、交行、工行;

净稳定资金比例表现排序:邮储、建行、招行、农行、中行、工行、交行、兴业;

流行性管理小结:综合流动性覆盖率和净稳定资金比例,共同排名靠前的五名:邮储、招行、兴业、中行、交行、工行,以流动性覆盖率为基准排名。

六、市场风险敏感性Sensitivity to market risk

关键指标在险价值(VaR),有的银行有披露,有的银行则没有披露,因此无法作一个全面的比较。

综合评价:

总结:

四项全部上榜的银行有:招行,且四项全部都在前三名,得分:3+5+5+4=17分;

三项上榜的银行有:建行、工行、中行、农行、邮储,

建行得分:5+1+4=10分,

工行得分:4+3+1=8分,

中行得分:2+1+2=5分,

农行得分:1+3+2=6分,

邮储得分:4+1+5=10分。

根据评分结果,银行业比较值得投资的分为:

第一梯队:招行;

第二梯队:建行、邮储、工行;

第三梯队:农行、中行。

队长

全市银行唯一虚高的招行