美团公布的2022年年报中,在“单车及电单车”添置一项中没有列示任何数据,这也意味着2022年美团没有添置新的单车,2022年美团单车0添置的原因是什么?《大厂风云》就此向美团求证,截至发稿前未获回复。

另一方面,美团打车业务放弃自营,全面转向聚合模式,这两种模式各有优劣,自营模式通过提供稳定和更为可控的车源供给,能够为用户带来更好的体验,而聚合模式的优点则是轻,纯纯的流量生意,过去美团曾采取“自营+聚合”的模式来运营打车业务,但结果是:即便在滴滴风波的窗口期,美团依然没有实现逆袭,两轮驱动的业务模式砍成单轮驱动。

单车与打车构成了美团出行业务的核心版图,单车的0添置和打车放弃自营说明了什么?

1、 美团单车的泥潭

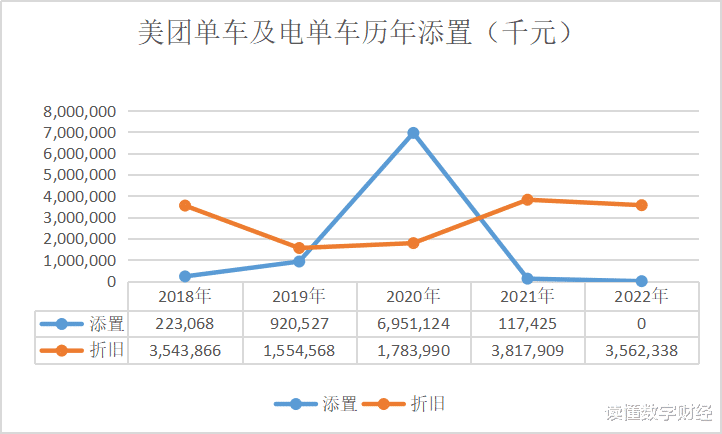

美团历年财报显示,2018~2020年其添置单车及电单车规模不断增加,2020年达到了惊人的69.51亿元,而在之后添置规模呈断崖式下滑,2021年仅1.17亿元,2022年更是0添置。

共享单车是一个高损耗的产品,需要不断投放新的单车来弥补损耗,而美团2022年的0添置难免会让人产生一个疑问:美团难道要放弃共享单车了?应该不是,毕竟0添置不代表0投放,还有一种东西叫库存。

另据多个媒体:“今年美团在业内率先跨出一步,投放置换更多升级优化的新车,以新产品、新技术提升用户体验。”不过2023年新投放的单车是库存还是新添置的就不得而知了。

复盘过去几年美团单车业务,这根本就是一个“两轮吞金兽”。

据历年财报,美团共添置了账面价值超过82亿元的单车及电单车,2018年收购之时,直接花费为27亿美元,折合人民币保守估计为160亿元以上,二者总和为242亿元,这还没有算上美团单车经营中必不可少的三大费用。

这巨大的投入为美团带来多少直接收入尚未可知,但却为美团带来了巨大的成本压力。

2018年收购的摩拜而获得的单车大部分在2019年第三季度就已经到期,然后被替换为“美团黄”,而新添置的单车同样面临使用期限的问题。

加上收购摩拜所获单车,美团单车及电单车的累计账面价值超过了130亿元,而截至2022年末,美团财报中单车及电单车的账面净值仅有约27亿元,差额的这近百亿多数以“折旧”的方式消耗掉了,即便在0添置的2022年依然录得35.62亿元的折旧开支,“两轮吞金兽”何其勇猛。

这么大量的折旧也说明了美团没有解决此前摩拜、ofo面临的车损问题,当然没有彻底解决不代表没有缓解,毕竟美团单车一直不遗余力地开发新车型以谋求更长的寿命。

但仅仅是缓解,能让美团单车走出高成本的泥潭吗?

2、 美团出行的尴尬

在美团的上市文件和财报中被多次提到“经营杠杆”的概念,其意义是根据成本性态,在一定产销量范围内,产销量的增加一般不会影响固定成本总额,但会使单位产品固定成本降低,从而提高单位产品利润,并使利润增长率大于产销量增长率。

比如美团2022年的研发费用和行政费用占收入比降低主要就是由于经营杠杆的提高,这也可以看作是平台型企业的优势,而这个优势在单车上难以实现。

单车的收入高度依赖于投放的规模,而快速损耗的特性意味着美团需要不断增加成本、投放新单车来获取收入,过往的大量添置、折旧已经说明这一问题,换句话说:美团单车的收入与固定成本高度相关,根本无法大幅提高经营杠杆率,除非美团能拥有用不坏的单车或者不断涨价的能力,前者自然是不可能,后者呢?

据《海西晨报》,厦门市场上,“约一个月前,哈啰单车的起步价为1.5元(含30分钟),如今调整为1.5元(含15分钟),时长费仍为1元/15分钟。调价后,如果市民使用共享单车,半个小时的骑行费就会从原来的1.5元变为2.5元。”这种涨价未来是否会普及到全国范围?《大厂风云》就此问题向美团求证,截至发稿前未获回复。

虽然近年来在不断提价,但是美团单车的价格天花板很明显:单车的速度是不变的,这意味着恒定时间下单车的行驶里程不会发生变化,而且“百公里油耗四个馒头”的属性也不会变,与打车相比单车的经济性和体验就有一个天然的天花板,尤其在打车成本较低的低线城市天花板更低。

美团出行板块中能够大幅提高经营效率的是什么呢?自然是打车业务。

虽然已经“自断一臂”,但剩下的聚合打车模式成本更加可控,但问题是滴滴风波中的红利美团也没有吃下多少,滴滴已经重新上架了,美团打车还会更强大吗?

美团出行,真是个尴尬的存在,事实上从它收购摩拜的那一刻起就开始让人捉摸不透。

3、 奇怪的收购

一般逻辑上看,美团收购摩拜最大的好处自然是战略协同,但问题是:战略协同的是单车业务,不必是摩拜或者ofo这种生死边缘的明日黄花。

摩拜的核心资产无非就是用户、单车和品牌,其中单车、品牌随着“摩拜红”替换为“美团黄”而在2019年被大量折旧、减值,基本等于白买,唯一的收获就是给美团多贡献了一些亏损,美团上市文件表明:摩拜于2018年4月4日至2018年4月30日的毛损为人民币4.07亿元,相当于每天亏损约1500万元。

而用户......即便美团与摩拜的用户没有大量重叠,作为互联网巨头,直接把收购摩拜的27亿美元换成 “美团黄”投放到市场上,还怕没有用户使用吗?

更具现实意义的好处可能是对于美团估值的想象力,收购摩拜后不久,美团就开启了IPO进程,在摩拜余温尚存的2018年,市场难免会对这次收购充满期待,但如果美团的27亿美元直接用于投放“美团黄”,市场期待会比收购摩拜小吗?

收购摩拜或许还有一个潜在好处是花钱消灭了一个对手,但这也不成立,彼时的摩拜早已无力为继,其内部财务报表显示,截至当前摩拜挪用用户押金60亿元,供应商欠款约10亿元,债务总额合计超过10亿美元,这是一个可以自己死掉的对手,如果美团以“27亿美元”的单车一冲,摩拜死得更快。

就《大厂风云》看来,美团收购摩拜至今依然一个难以理解的行为,只能猜测二者共同的大股东在其中出了不少力。

回到开头的问题,单车与打车构成了美团出行业务的核心版图,单车的0添置和打车放弃自营说明了什么?对不起,美团不说,《大厂风云》也不知道,但可以确定的是,美团不会轻易放弃出行,出行不是美团做大做强的充分条件,却是它“没有边界”的必要条件,再差、再难也比没有好,毕竟美团是真的不缺钱。

未来出行业务,尤其是单车业务会有什么好玩的新动态?我们持续关注吧。