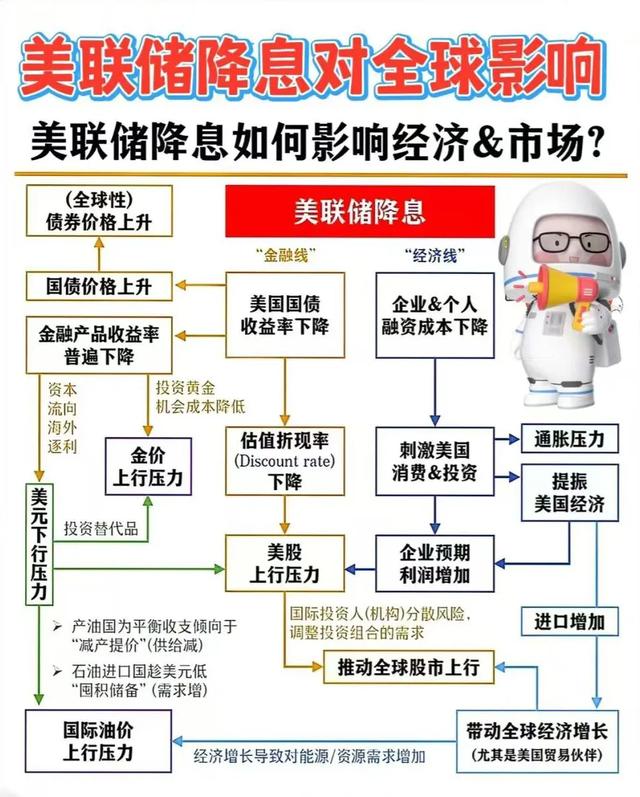

身为全球央行里的“带头大哥”,美联储此次的降息决定,也会给全球经济带来深刻久远的影响。

香港金管局宣告降息

美联储的这一举措,不但意味着自 2022 年开启的加息周期或许即将结束,还迅速激起了全球金融市场的连锁反应。

香港作为国际金融中心之一,其金融管理局(金管局)在美联储降息之后迅速做出回应,于 9 月 19 日宣布按照预设公式将基准利率调整至 5.25%,即刻生效。

这是金管局自 2020 年以来首度下调基准利率。 财政司司长陈茂波在同一天表示,美国降息大致符合市场预期,特区政府会谨慎留意。他指出,除了美国方面的因素,本港利率的走势还取决于本地资金的流向和市场状况,不一定对美国的息口亦步亦趋。

多间港银同一天宣布减 P

在美联储降息之后,多间港银于 19 日同时宣布将最优惠利率(P)下调 0.25 厘。 其中,汇丰(005)的 P 从今天起由 5.875 厘降低至 5.625 厘;恒生银行(011)也从今天起减 P 0.25 厘,至 5.625 厘;中银香港(2388)则从下周一开始将 P 由 5.875 厘减至 5.625 厘。至于奉行“大 P”的渣打(香港)(2888)及东亚银行(023),其 P 则由 6.125 厘下调至 5.875 厘。

汇丰香港区行政总裁林慧虹称:该行此次决定降低港元利率,主要是鉴于美国联储局的降息决定,以及本港银行同业拆息自今年初开始稳定回落这一情况而做出的。 她觉得,此次降息充分考量了宏观经济环境和本港银行同业拆息的走势,坚信这一决定恰当,还表示未来会持续密切关注宏观前景的变化以及金融市场的发展,有必要时会再次调整利率。

那这对港险会产生怎样的影响呢?

从港险的视角来看,降息对其产生的影响主要体现在保司的官方优惠以及我们最为关注的保险产品收益是否会受到影响。1、当下的主流产品,我们以 5 年期储蓄为例,都会有高达 20%-30%的保费回赠/折扣。这是因为在美元加息的环境下,港险背后的投资获取了高收益。这部分收益就以优惠的形式补给客户了。一旦降息,优惠可能就会消失,或者大幅缩减,那么投保要交的钱就会增多。倘若保险公司减小优惠力度,那保费会相差多少呢,下面我们来测算一下。假设保费为 100 万港元的储蓄保险,供款期 5 年:如果一次性预缴保费,保险公司提供保证优惠年利率 5%,意味着投保人实际只需缴纳约 90.9 万元保费,变相节省了 9 万多元保费。如果保险公司减小优惠力度,将保证优惠年利率降至 3%,便要缴纳约 94.3 万元保费,两个不同优惠下的保费相差约 3.4 万元。所以,投保人若想锁定高利率回报,除了留意储蓄保险产品的内部回报率,还能够把握保险公司的推广优惠。2、香港市面上的分红储蓄保险包含“保证回报”及“非保证回报”,其中“非保证回报”取决于保险公司的保单资产组合、投资回报、赔偿经验、营运开支等。

对于香港保险产品的收益,我们无需担忧,原因如下:

1、5 年供款,相当于是定投美元,长期收益足以抚平汇率波动:

例如,今年我们所缴纳的保费是按照 7.08 的汇率购买的美元,但到了明年,汇率或许会降到 7.08 以下,也或许会升到 7.08 以上。这种情况在后续年份同样适用。

很多产品保费的缴纳期限是五年,这相当于在五年内用人民币对美元进行了一种定额投资,这在一定程度上有助于缓解汇率波动的影响。

2、在战略配置中,汇率并非首要关键因素

中国和海外发达国家正在经历增长预期的分化、通胀的分化、利率的分化以及私人部门杠杆率的分化,这种状况在过去数十年中都未曾出现过。

出现这种分化的根本逻辑在于中国与欧美国家金融周期的错位,而“经济国家主义”的回归进一步加大了分化的程度和持续性。

为应对这种前所未有的重大分化,或者是近期频繁提及的百年未有之大变局,我们应当积极加强跨周期、跨地区、跨资产的资产组合配置。

我们不能只持有一种货币一种资产,而应当将其分散到不同的资产类别和市场中。 多元化资产能够降低单一资产的风险。例如长期持有一部分美元或其他强势货币的资产,以对冲货币波动的风险。

香港储蓄保险属于一种融合了储蓄和保险保障功能的长期金融产品。 其中有一个特别出色的地方在于能够选取其他的币种充当保单的货币来实现增值,当下可供选择的范畴包含人民币、美元、英镑、澳元、加元、欧元、新元、港元等 8 至 9 种世界主流货币,在购置的时候我们能够选择其他相对保值的货币进行投保,达成多种货币资产的配置。

身为一个开放且多元的金融中心,香港的保险市场正在给客户提供更多的选项,以契合持续变化的金融需求与环境。在这个充满变化的世界里,寻求保障与灵活性的人们正逐步察觉到香港保险的独特所在。