【转载本报告请注明来源:普益标准(ID:pystandard)】

一、本周市场回顾(一)本周权益市场回顾

本周(2024/07/22-2024/07/26下同)A股指数全数下跌,债市普遍上涨。周内各大主要指数表现为:上证指数下跌3.07%,深证成指下跌3.44%,创业板指下跌3.82%,科创50下跌3.95%。其他宽基指数方面:中证500指数下跌2.78%,中证1000指数下跌2.48%,沪深300指数下跌3.67%,上证50指数下跌4.13%。行业板块方面,31个申万一级行业,2个行业上涨,29个行业下跌。上涨的两个行业分别为国防军工和环保,涨幅分别为:1.43%和0.87%。跌幅最大的三个行业分别为有色金属、食品饮料和电子,跌幅分别为:-7.08%、-6.34%、-5.29%。风格指数全数下跌,金融风格、周期风格、消费风格、成长风格、稳定风格变动分别为-2.03%、-3.25%、-3.96%、-2.62%、-0.48%。每日成交金额和成交量方面,本周,平均每日成交额6325亿元。北向资金方面,本周合计净流出114.17亿元,沪股通净出21.51亿,深股通净出92.65亿。

(二)本周债券市场回顾

(1)流动性及资金面回顾

本周央行公开市场操作货币净回笼1982.5亿。本周货币投放9897.5亿,货币回笼11880亿。

本周利率[1]走势多数上涨,银行间质押式回购利率1D、7D、14D、1M分别变动9.18BP、18.62BP、2.07BP、-3.64P,存款机构间质押式回购利率1D、7D、14D、1M分别变动10.59BP、19.84BP、6.87BP、3.95BP。

(2)二级市场回顾

本周各期限利率债到期收益率全数下跌。从收益率曲线变化来看,本周6M、1Y、3Y、5Y、10Y国债到期收益率分别变动-4.68P、-2.10BP、-2.78BP、-2.17BP、-6.00BP;6M、1Y、3Y、5Y、10Y国开债到期收益率分别变动-3.27BP、-1.52BP、-2.52BP、-2.76BP、-6.25BP。从期限利差来看,国债10Y-1Y利差环比变动-3.9BP,国开债10Y-1Y利差环比变动-4.73BP。

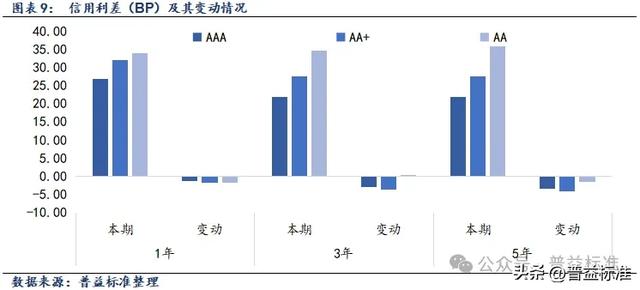

中短期票据信用利差多数下跌。我们将各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率间的差异作为信用利差,本周AAA级1年期、3年期、5年期信用利差较上期分别变动-1.24BP、-2.83P、-3.37BP;AA+级1年期、3年期、5年期信用利差较上期分别变动-1.61BP、-3.64BP、-4.03BP;AA级1年期、3年期、5年期信用利差较上期分别变动-1.75BP、0.15BP、-1.43BP。

城投债信用利差涨跌互现。本周AAA级6个月期、1年期、3年期信用利差较上期分别变动4.31BP、0.31BP、-3.83BP;AA+级6个月期、1年期、3年期信用利差较上期分别变动1.46BP、-0.75BP、-3.25BP;AA级6个月期、1年期、3年期信用利差较上期分别变动2.32BP、-1.41BP、-3.26BP。

(3)债券市场主要指数表现

本周债市主要指数普遍上涨,除可转债外变动幅度不大。本周各主要指数具体表现如下:中债综合指数变动0.34%,中债企业债指数变动0.11%,中证可转债总指数变动-1.54%,中债国债总指数变动0.41%,中债总指数变动0.36%,中债金融债总指数变动0.31%,中债信用债指数变动0.10%。

二、公募基金产品回顾

二、公募基金产品回顾(一)上周新发基金产品情况

本周共成立基金19只,发行份额149.61亿份。其中,股票型基金12只,发行份额25.13亿份;债券型基金4只,发行份额87.06亿份;混合型基金3只,发行份额37.42亿份。本周新成立基金发行明细一览:

(二)整体公募基金产品情况

根据Wind统计数据,截至2024年7月26日,境内公募基金共有12073只,管理资产净值达307585亿元。从各类型基金来看,股票基金共有2497只,资产净值28326亿元;混合基金共有4626只,资产净值33302亿元;债券基金共3676只,资产净值106337亿元;货币基金数量为370只,资产净值131879亿元;QDII基金有300只,资产净值4377亿元;FOF基金501只,资产净值1431亿元;另类投资基金58只,资产净值672亿元;REITs基金41只,资产净值1231亿元。

三、本周公募基金市场回顾

三、本周公募基金市场回顾(一)货币市场基金

本周,货币市场基金指数上涨幅度为0.03%。

(二)固收类基金

本周各固收类基金指数上涨。各类型固收类基金指数表现如下:短期纯债基金指数变动0.09%,中长期纯债型基金指数变动0.17%,债券指数型基金变动0.20%。

(三)混合类基金

本周各混合基金指数均下跌。各类型混合类基金指数表现如下:混合债券型二级基金指数变动-0.73%;偏债混合型基金指数变动-0.89%;混合债券型一级基金指数变动-0.16%;偏债混合型FOF指数变动-0.48%;偏股混合型基金指数变动-4.17%;偏股混合型FOF基金指数变动-1.88%。

(四)权益类基金

权益类基金各指数均不同程度下跌。各类型权益类基金指数表现如下:可转债基金指数变动-3.56%;普通股票型基金指数变动-4.29%;股票指数型基金指数变动-3.83%;股票型基金变动-3.95%。

四、本周基金经理观点

四、本周基金经理观点(一)基金经理一(权益)

基金标签:海外,QDII,亚洲市场、日本、印度、港股。

最新观点:

1、亚洲市场分化,台湾、日本市场较好;亚洲市场是高度分散,所以是主动管理投资者可以选择的配置。

2、新兴市场和亚洲市场的天敌就是强美元。

3、日本市场结构性改革,公司治理有进一步的改善。安倍经济学埋下伏笔,10年磨一剑。在改革文化推动下,由内到外的变化。

4、印度长期有机会,短期比较有挑战性--泡沫比较大,容易不达预期。

5、港股---从估值角度来看,近3年跌到地板,不管是市盈率还是市净率,20年1X标准差以下。517政策出台、出口好,利好基本面;外围是美国终端利率见顶,外资有部分资金会来到香港,流动性的角度有提振。与A股相比,有很多优秀的公司在香港上市,互联网在不断回购提高股东回报。港股优于A股,海外要配。

(二)基金经理二(权益)

基金标签:自下而上,左侧交易,稳定高仓位,行业轮动,中小盘成长,个股集中

最新观点:

目前持仓第一大行业是电子,全都是半导体。

第一个逻辑是国产替代。我国占了全球 1/3 半导体的需求量,但这里面绝大部分都是进口,未来如果全变成国产替代,国内半导体产业就可以增加近10倍,这是一个逻辑。

第二个逻辑就是国内产能。半导体产能不仅能满足国内,还能往外走,但确实这几年市场有些担心的东西,一是往外走似乎比较难,因为现在敏感领域想往外走其实难度是比较大的;二是国产替代速度放缓,其实特别好做的领域已经做完了,最难的一些领域比如中高端,因为卡脖子问题会慢一些;三是市场对成长的东西现在信任度不高,对经济的中长期信心似乎也在降低,所以去年下半年到现在,对成长股的要求会更苛刻一些,比如短期没有业绩的公司基本都不太关注,更多的是关注业绩最好、能分红的公司;四是利润问题,国内半导体的利润跟海外比,确实大部分公司的盈利水平都是低的,刚起步阶段这是很正常的现象,因为海外产品比我们高端,制造规模上还有一定优势,半导体并不是完全拼人力成本的,跟规模、技术都有关系,所以我国半导体产业在这个阶段,很多公司属于不赚钱甚至可能要烧钱烧好几年的状态,这也是产业发展的一个必经过程,也导致在目前的市场环境下半导体行业发展不太有利。

(三)基金经理三(固收+)

基金标签:宏观周期、安全边际

最新观点:

认为可转债现在是机会期。市场很早就开始对信用风险、ST风险、有一些转股有难度的(比如高的转债余额/市值)转债有所杀跌,调整之后我们近期发现了一些积极的变化:1)中小盘跑输大盘的持续性有触底信号。中证1000ETF和中证2000ETF开始有申购;2)近3天都有转债的下修,前天出现4只转债下修;3)近期投资、客户对转债的关注度提升,表现出抄底转债的意向。

(四)基金经理四(QDII)

基金标签:亚太高成长、高质量股票,成长型

最新观点:

对日本市场观点:1.日本市场去年的上涨主要是依靠“日特估”行情推动,今年日本股市的上涨主要是靠成长风格推动;2.未来日本市场还有机会,日本股市的复苏可能才刚刚开始;3.日本股市向好的动力:1)公司治理改革经过自上而下的推动和自下而上的施行,有见效;2)日本股市估值在均值以下;3)资本利得税下调,国内资金流入,外资流入;4)日本在设备制造等行业上有很多全球范围上优秀的企业。

对印度股市的观点:印度股市长期有机会,短期有挑战。短期压力主要是因为估值泡沫和前期市场盈利预期比较高,一旦实际盈利不及预期就可能往下走,但是组合在印度方面的仓位有扩张,加了消费升级的汽车等。

注:[1]数据截至7月25日。[2]以2023年初为基期反映该类别指数累计涨跌幅,下同。

免责声明

本报告中的数据和信息均来源于各机构公开发布的信息,并基于公开信息进行不完全统计研究分析。普益标准力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,普益标准不承担任何责任。