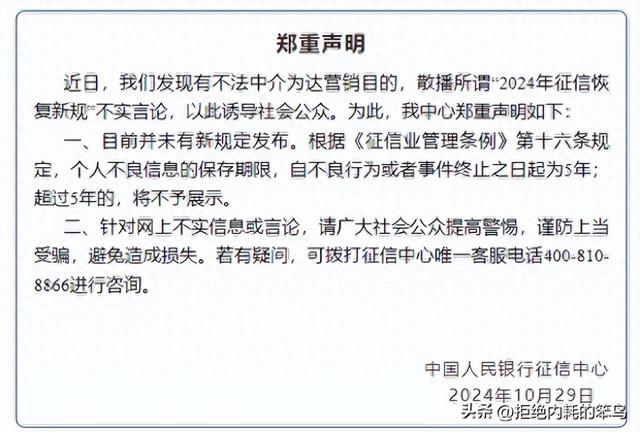

10月29日,中国人民银行征信中心发布“郑重声明”,披露近日发现有不法中介为达营销目的,散播所谓“2024年征信恢复新规”不实言论,以此诱导社会公众。并针对网上不实信息或言论,请广大社会公众提高警惕,谨防上当受骗,避免造成损失。

Part1 谣言

网传的2024年征信恢复新规是什么内容?

汇总网络信息,内容大致如下:

图片源自网络截屏

一是不良信息保存期限。逾期信息的保留期限由原来的五年缩短为三年。

二是逾期记录更新周期。逾期记录的更新周期将由原来的每月一次调整为每周更新。

这样的谣言竟然能传播开?

但凡有点常识的人都不会相信。

Part2 事实

中国人民银行征信中心对此进行了公开辟谣,并郑重声明:目前并未有新规定发布。

目前正在实施的《征信业管理条例》(以下简称《条例》)是由国务院2012年12月26日立法通过,于2013年3月15日起正式施行。

人民银行依据条例发布《征信业务管理办法》(以下简称《办法》),于2022年1月1日实施,《办法》是对《条例》等征信业法规制度的必要补充,也是《民法典》、《网络安全法》、《数据安全法》、《个人信息保护法》等法律法规在征信领域贯彻落实的具体体现,保护征信活动中各参与主体的合法权益。

《条例》第十六条规定:征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。在不良信息保存期限内,信息主体可以对不良信息做出说明,征信机构应当予以记载。

这里解释一下红色字体的内容,专业术语是:个人征信异议申请。具体是指个人发现征信报告中的信息与实际情况不符,或证存在错误、遗漏时,可以向征信机构提出申请,要求核实并更正相关信息。

《办法》进行了细化,第十六条规定:征信机构采集的个人不良信息的保存期限,自不良行为或事件终止之日起5年。不良信用信息到期的,征信机构应当删除,作为样本数据的,应当进行去标识化处理,移入非生产数据库保存,确保个人信用信息不被直接或间接识别。

Part3 常识

除了上述有针对性的条款外,《条例》对征信的管理进行了明确规定,和我们生活息息相关的有:

1、本人同意才能采集个人数据。《条例》要求,采集个人信息应当经信息主体本人同意,未经本人同意不得采集。但是,依照法律、行政法规规定为履行职责而进行的企业和个人信息的采集、整理、保存、加工和发布,如税务机关公布的欠税信息、人民法院公布被执行人信息、政府部门公布的行政处罚信息等,不适用《条例》。

特别提示:

《征信查询授权书》是获取个人数据的主要合法来源,个人在申请贷款、信用卡等业务时,金融机构一定会要求签字,在线下主要阅读一下授权的用途是否一致,这个一般不会出现问题。

容易出现问题的是网络贷款。《征信查询授权书》都是线上的,有许多页码,根本看不清也看不懂更读不完,稀里糊涂地签署了同意,结果最容易出现的结果是:不间断查询个人征信!特别是用了网贷后,每个月都会因“贷后管理”用途被查询一次,如果有几笔后,再到银行申请贷款或信用卡业务基本上不过。

触发拒贷的原因是:查询次数过多!

2、禁止和限制采集的信息范围。《条例》明确禁止和限制征信机构采集的个人信息,包括个人的宗教信仰、基因、指纹、血型、疾病和病史信息,个人的收入、存款、有价证券、商业保险、不动产的信息和纳税数额信息也不得采集。但征信机构明确告知信息主体提供该信息可能产生的不利后果,并取得其书面同意的除外。

特别提示:

如果在本人征信报告出现了禁止采集的事项内容(基本上极少出现),那么先恭喜你中奖了!

但是别高兴太早,核实一下原因是不是自己签署了授权书,如果没有,你就可以向人民银行征信中心提交异议申请,会有意想不到的收获.

3、个人可以免费获取本人征信报告。《条例》规定个人信息主体有权每年两次获取本人的信用报告。

特别提示:

①本人年度前2次查询是免费的,后面每次本人查询是要收费的,10元/次。

②其他任何机构向个人收取征信查询费用的行为都是违法的!

中介机构经常会依此向客户多收费用,这个可以坚决拒绝支付!

③本人查询的征信报告与金融机构查询的征信报告最大的不同:本人版的贷款和信用卡均显示金融机构的名称,金融机构版的只能显示本机构而其他机构的信息是脱敏的,用✳号覆盖的。

4、不得向信息主体收取费用。《办法》规定征信机构不得以删除不良信息或不采集不良信息为由,向信息主体收取费用。

特别提示:

①任何说可以删除征信不良记录或屏蔽不良记录的说法都不可信!

②远离那些声称花钱可以搞定征信不良记录的人!

Part4 建言

补充一下法律常识,《条例》是法律,《办法》是法规,任何法律法规的调整都必须走正常的流程,由相关决策人员审核修订,并由相关的发文流程,由公开的文号,由具体的通过时间和生效日期。

“谣言止于智者,兴于愚者,起于谋者。”

希望缩短不良信息保存时间的愿望,反应了部分负债人的内心渴求,希望能及早摆脱失信的记录,寻求能够快速东山再起的机会,这是件积极向上的好事。

但是,擦亮眼睛看一些,是什么人在传播这些谣言?

是那些不法中介!

为了博取眼球,吸引流量,达到营销客户的目的,哄骗那些深陷负债漩涡的人群,进行所谓的“债务优化”(底层就是拆东墙补西墙)和“几折解债”(底层就是明显的杀猪盘)等洗脑宣传,利用债务人急于上岸的焦躁心理,大张旗鼓进行吸血,在债务人的伤口上再撒盐!

天上不会掉馅饼!如果有的话那也一定是“毒馅饼”!

欠债还钱,更古不变!

更何况贷款利息一降再降,更何况存量房贷利息也给降了。

如果有能力,想办法去还款,没有其他捷径!

如果没能力,老老实实躺平,不去做白日梦!