很多财务人反映个税申报系统出现了新提示,一起来看看!

申报期

个税申报两点注意事项!

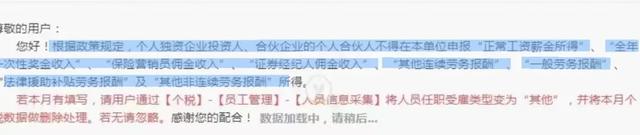

提示一:连续3个月个税申报为0,请确认。

一旦出现这个提示,就要注意了!如果是离职的人员,应尽早从人员采集中改为“非正常”。长期零申报会对公司产生一定影响:

提示二:个体户业主、个独投资人不得申报工资薪金 。

也就是说,个体户业主和个独的投资人的个税不能再报工资薪金了,只能报经营所得。

提醒!申报个税时

出现报错,请这样处理!

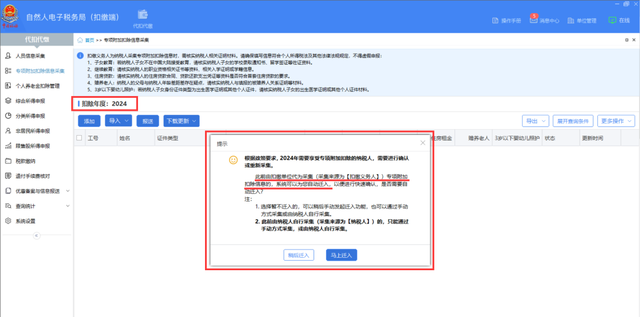

个税扣缴端专项附加扣除信息迁入,报错什么原因?

申报24年1月个税的时候,把扣缴端的属期切换到24年之后,点左侧的【专项附加扣除信息采集】就会跳出来提示,问你要不要迁入,大多数人习惯性的就点个【马上迁入】

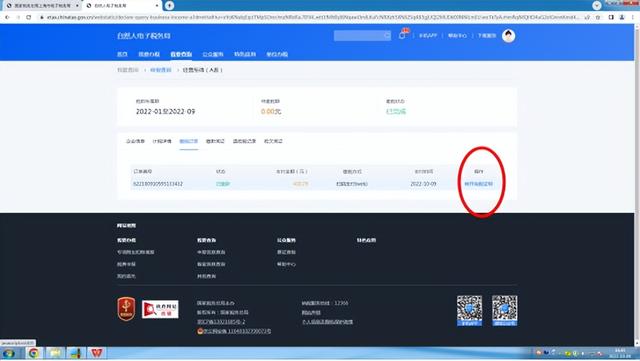

然后就如上图这种报错出现了报错信息了,什么原因呢?

出现这个情况的原因是,只有企业财务人员代为采集的情况,这种方式多用于企业员工不会操作、或者没有智能手机,等各种情况无法自己采集的情况,可以手动填写纸质表格给本企业财务人员,由财务人员从个税扣缴端给添加进去对应的专项附加扣除信息,才需要去迁入。

现在大部分企业都是让员工通过下载个税APP的填报专项附加扣除信息的话,是不需要确认迁入的。

那么员工自己APP里采集的专附信息,跨年了,要如何去迁入进来呢?直接【下载更新】就可以了,步骤如下图。

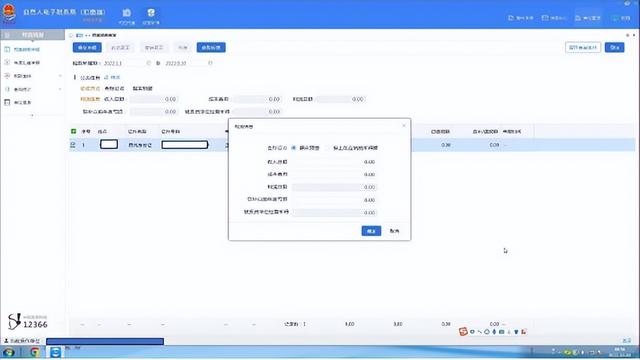

下载完成后,自己核对下,相比上年哪个员工少了或者多了哪一项专附。

为什么个体户业主不能申报工资薪金?

如何计算经营所得?

一、为什么个体户业主不能申报工资薪金?

《中华人民共和国个人所得税法实施条例》第六条规定:

个人所得税法规定的各项个人所得的范围:

(五)经营所得是指:个体工商户从事生产、经营活动取得的所得;个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得。

即个人独资企业投资人、合伙企业合伙人来源于该企业的所有所得都应该视为生产经营所得。

二、如何计算经营所得?

附:经营所得税率表

个体工商户如何进行经营所得申报?

对于查账征收需要据实申报个人所得税经营所得的个体工商户来说,快速准确地申报已经成了一种必备技能。

自然人电子税务局WEB端和扣缴端都具有网上申报经营所得(A表)的功能,您可根据不同的需求选择不同的申报端口。

小易带大家一起看看如何操作吧!

若您是法定代表人本人,推荐使用自然人电子税务局(WEB端)申报。

前置准备:

1.经营者(法定代表人)下载并安装、注册并登录个人所得税APP。

2.准确核算好所属期年初至上月的累计收入总额和累计成本费用。

自然人电子税务局(WEB端)

一、

登录自然人电子税务局(WEB端)

1.打开浏览器,输入网址https://etax.chinatax.gov.cn/,跳转至自然人电子税务局。

2.使用经营者(法定代表人)的个税APP扫描右侧二维码,并在手机上确认登录,或使用个税APP的账号密码登录。

二、

申报经营所得(A表)

1.登录成功后下滑页面,选择常用业务——点击【经营所得(A表)】。

2.选择申报年度。(以2023年为例)

3.输入要申报的个体工商户的社会信用代码——点击【搜索】——点击【确认添加】。

4.录入被投资单位信息,选择税款所属期止为当年季度末的月份(以2023年12月为例),其他信息系统自动带出,点击【下一步】。(注意:如果是当年新办企业,税款所属期起为工商登记的月份,如果不是,则为当年1月。)

5.据实填写税款所属期内的累计收入总额和累计成本费用。(注意:收入总额和成本费用是累计数,例如12月申报期内申报的数字为1-12月的累计数而非10-12月的合计数。

6.选择是否均在综合所得中扣除,点击【下一步】(注意:若同时存在综合所得和经营所得,每个月5000元的减除费用只能选择其中一处扣除,另一处则不能享受。例如选“否”,则都在经营所得中扣除。)

7.点击录入减免税额,点击【下一步】。(注意:系统自动判定并享受国家税务总局公告2021年第8号的个体工商户减半征收经营所得政策)

8.确认申报信息,确认无误后点击【提交】,系统提示申报信息成功提交并以保存,即为申报成功。

三、

税款缴纳

1. 申报成功后,若需要缴税,点击【立即缴税】。

2. 确认缴税金额,点击【确认缴税】

3.选择支付方式。(注意:个人签订过三方协议的,推荐三方协议支付,未签订并且税额在5万元以下的,推荐扫码支付,使用微信、支付宝等支付。

四、

打印完税证明

1.开具完税证明。完成缴税后,回到首页,我要查询——申报查询——选择申报日期——选择下方【已完成】——【查询】。

2.选择缴税记录——点击【转开完税证明】。

若您是除法定代表人外的办税人员,推荐使用自然人电子税务局(扣缴端)申报。

前置准备

1.下载并安装自然人电子税务局(扣缴端)

登录国家税务总局上海市税务局官网(http://shanghai.chinatax.gov.cn)——我要下载——软件下载——自然人电子税务局(扣缴端)下载

2.能够准确核算所属期年初至上月收入总额和成本费用的累计数 。

自然人电子税务局(扣缴端)

一、登录自然人电子税务局(扣缴端)

1.法定代表人(经营者)和已实名办税人员可通过实名登录。未实名的办税人员可通过申报密码登录。

2.初次登录打开自然人电子税务局(扣缴端)——录入单位信息,输入纳税人识别号两次——点击【下一步】。

3.获取办税信息——点击【下一步】——备案办税人员信息,输入姓名和手机号——点击【下一步】——设立数据自动备份——点击【立即体验】。

4.以申报密码登录为例,选择弹出框右侧选择申报密码登录——输入密码(注意:密码由法定代表人、财务负责人在个税APP上设置或通过办税服务厅发放)——点击【登录】。(注意:若需重置密码请根据系统提示设置符合要求的密码并重新登录)

二、人员信息采集

1.登录后点击左侧菜单第一行【人员信息采集】——输入法定代表人(经营者)相关信息(身份证件号码、姓名、手机号码必填,任职受雇类型选择“其他”)——点击【保存】——点击【报送】。

2.系统弹出 “报送成功1位,报送失败0位”的提示框,点击【关闭】。

三、纳税申报

1.点击页面左上【经营所得】图标——点击【预缴纳税申报】——系统自动带入税款所属期。

2.勾选下方的法定代表人(经营者)——点击【修改】——自动选择据实预缴——据实填写累计收入总额、累计成本费用(注意:收入总额和成本费用是累计数,例如12月申报期内申报的数字为1-12月的累计数而非10-12月的合计数。)——点击【确定】。

3.若“第九条”应纳税所得额不超过100万,则点击法定代表人(经营者)的蓝色姓名——下拉申报预缴编辑界面“第十三条”——点击后面的【纸笔形状按钮】——下拉选择减免事项(个体工商户减半征收经营所得个人所得税)——下拉勾选唯一的减免性质——点击【确定】。

4.确认无误后,点击提交申报——等待数秒钟后可点击获取反馈,系统提示申报成功即可。(注意:本文默认每月5000的减除费用在经营所得时享受,如经营者(法定代表人)同时有综合所得,则不能同时享受)

四、税款缴纳

申报成功后若有税款,点击左侧菜单税款缴纳——建议选择扫码支付(5万元以下通过微信、支付宝、云闪付等支付)——点击开具二维码——扫码支付。

五、打印完税证明

税款缴纳完成后,点击点击左侧菜单查询统计——输入所属期——点击查询——点击完税证明开具。

+

特别提示:

自然人电子税务局(扣缴端)的申报数据储存在电脑本地而非网页,如更换电脑则初始登录时没有之前的申报数据

个体户有哪些税收优惠?

一、增值税

对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

上述政策执行截止时间由2023年12月31日延续到2027年12月31日。

二、个税

个体工商户减半征收个人所得税的年应纳税所得额范围,由不超过100万元提高为不超过200万元。

不论是查账征收还是核定征收个人所得税的个体工商户,在预缴和汇算清缴个人所得税时均可享受减半征税政策。应纳税所得额不超过200万元的部分,减半征收个人所得税。个体工商户在享受现行其他个人所得税优惠政策的基础上,可叠加享受本条优惠政策,且享受政策时无需进行备案。

减免税额=(经营所得应纳税所得额不超过200万元部分的应纳税额-其他政策减免税额×经营所得应纳税所得额不超过200万元部分÷经营所得应纳税所得额)×50%

符合条件的纳税人准确、如实填报经营情况数据,系统即可自动计算出减免税金额。

三、六税两费

自2023年1月1日至2027年12月31日,对个体工商户减半征收资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

已依法享受上述税费其他优惠政策的,可叠加享受本条优惠政策。

四、融资贷款

对金融机构向个体工商户发放单户授信小于100万元(含本数),或者没有授信额度,单户贷款合同金额且贷款余额在100万元(含本数)以下的贷款取得的利息收入,免征增值税。

对金融机构向个体工商户发放单户授信小于1000万元(含本数),或者没有授信额度,单户贷款合同金额且贷款余额在1000万元(含本数)以下的贷款,利率水平不高于全国银行间同业拆借中心公布的贷款市场报价利率(LPR)150%(含本数)的单笔小额贷款取得的利息收入,或贷款利息收入中不高于该笔贷款按照全国银行间同业拆借中心公布的贷款市场报价利率(LPR)150%(含本数)计算的利息收入部分,免征增值税。

注意!小规模纳税人的个体户可以开具增值税专用发票!

依据《国家税务总局关于增值税发票管理等有关事项的公告》,增值税小规模纳税人(其他个人除外)发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。选择自行开具增值税专用发票的小规模纳税人,税务机关不再为其代开增值税专用发票。

来源:猫叔说税、会计头条、牛牛说税、南京百旺金赋信息技术、二哥税税念、会计说、注册会计师、中注协官网、税政第一线