中国汽车产业正在剧烈震荡!

随着中国经济的快速发展,人民生活水平不断提高,汽车已经从过去的奢侈品变为许多家庭的日常交通工具。然而,与汽车行业的快速崛起相比,中国的手机行业在近几年同样经历了飞速的发展,许多国内品牌如华为、小米等逐渐崭露头角,对国外品牌构成了巨大的竞争压力。这种现象不禁让人思考:中国的汽车行业是否也会像手机行业一样面临洗牌的局面?

首先,我们需要了解汽车行业和手机行业的特点。汽车行业是一个高度技术密集、资金密集和劳动力密集的行业,涉及的产业链长,从零部件制造到整车生产,再到销售和服务,每一个环节都需要大量的投入和精细的管理。同时,汽车行业的竞争不仅仅是在国内市场,还要面对全球市场的竞争。而手机行业相对较新,技术更新换代快,市场变化也快,但国内市场的竞争已经非常激烈。

从目前的情况来看,中国的汽车行业在整体上还没有出现像手机行业那样的洗牌现象。一方面,中国的汽车市场仍然在快速增长,消费者对汽车的需求持续旺盛。另一方面,中国的汽车企业也在不断努力提高自身的技术水平和生产能力,逐步增强自身的竞争力。但是,这并不意味着汽车行业就不会出现洗牌现象。如果市场环境发生变化,竞争加剧,一些缺乏核心竞争力的企业就可能面临被淘汰的风险。

那么,中国汽车行业是否会像手机行业一样面临洗牌的局面呢?这取决于多种因素。首先,汽车行业的产业链比手机行业更长,涉及的环节更多,管理和运营的难度也更大。这意味着即使在市场变化的情况下,一些企业也可能因为管理不善或缺乏核心技术而无法适应。其次,随着新能源汽车的快速发展和智能化技术的不断应用,汽车行业的竞争将更加激烈。未来几年,新能源汽车将成为市场的主流,而在这个领域,国内的企业如比亚迪、吉利等已经具备了一定的技术优势和市场竞争力。但是,如果不能持续投入研发和创新,这些企业也可能面临被淘汰的风险。

此外,政策因素也是影响汽车行业洗牌的重要因素之一。政府在推动新能源汽车发展的同时,也会加强对环保和安全的监管,对不符合标准的企业将采取严格的惩罚措施。这将加速行业的优胜劣汰,推动企业不断提高自身的技术和管理水平。

今年7月,行业也曾最后努力了一把:中汽协组织了16家车企,起草并且签署了汽车行业维护公平市场秩序承诺书,希望终止持续数月的价格战。但仅仅两天后,这份承诺书就因为涉嫌价格垄断,扰乱市场公平竞争秩序相关条款被紧急拿下,彻底成了一纸空文。

最后措施也宣告失败之后,车企就只剩下了“继续价格战、继续行业内卷,以更剧烈的市场竞争来加速适应市场”这一选项。

落实到现实中,最简单可行的策略,就是大打价格战,同时用不断扩大规模来挤占市场空间。

以最近两年最风光的比亚迪为例,虽然其产品大受欢迎的原因之一,是比亚迪最好也最早地解决了插混车型的“优秀性能+超省油”动力系统。但放在市场竞争中看,“临门一脚”还是其极为残暴的定价。

比亚迪A级乘用轿车“销售王”的秦Plus DM-i上市之初,起售价格仅为12万,主要的对比对象还是20万的合资车型。今年2月比亚迪首先在秦PLUS DM-i上推出“冠军版”,在产品配置基本不变的情况下,直接将价格杀到了10万元以内。

在随后的几个月里,比亚迪在所有主力市售车型中,都“冠军版”了一把,官方指导价基本都下调了1~2万元,其中定位中高端性能轿车的海豹下降幅度最大,指导价降幅最高达到了夸张的4万元。

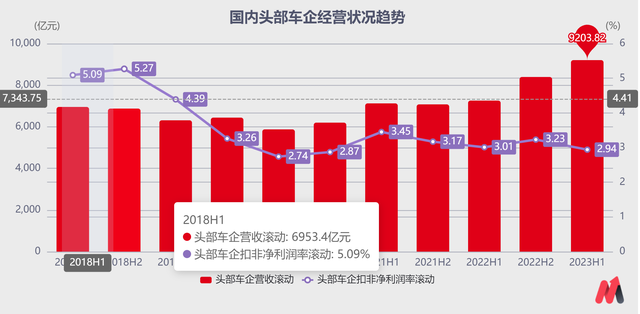

“积极进取”的低价策略,为比亚迪带来了源源不断的销量,其今年1-6月的累计销量已经达到了125.6万辆,同比增幅高达95.8%。但同期比亚迪的净利润也只是从2022年上半年的2.77%,提升到了今年的4.63%,完全“对不起”销量的大涨。

极低的利润水平之下,比亚迪还在自身所有者权益仅增长了不到500亿元的前提下,比亚迪在生产的厂房和设备等固定资产上,新增了超过1500亿元的投资,一口气将自己的资产负债率抬升到了超过80%的水平。

皮总在汽车行业差不多十几年了,见识过很多品牌崛起,还有没落,即使是新能源,威马汽车的建立和倒闭,也是短短5年时间就决定了的。

比亚迪之所以敢在整体市场需求萎缩的大环境下,使用“死道友不死贫道”战略,主要是因为自身技术、产品竞争力足够出色。在其疯狂扩产的过程中,其产能利用率基本都能维持在超过90%的高水平。有“涨”自然也有“消”,根据相关数据统计,五菱、吉利等传统车企的产能利用率不过60-70%,新势力中的蔚来和小鹏产能利用率均不足50%。

虽然现在给结论有点早,但相当一批车企和品牌,正在迎来淘汰时刻。

但在“如何淘汰”这件事上,中国汽车产业大概率还会交出不一样的答卷。相比美国和德国百年车企过往发展中,不停的兼并,重组,联盟的商战模式,中国汽车产业内部的“合纵连横”,基本只在早期起步阶段“昙花一现”,例如上汽收购南汽MG、吉利收购沃尔沃。

这种现象背后的原因很多,核心有三点:

中国汽车产业也只发展了20余年,加上中国汽车市场前期需求非常大,车企想要存活下来并不困难,所以在过去极少去做兼并、重组、联盟,就算要收购技术和品牌,也大多着眼于更先进的海外;

其次是领导层大多还是由企业创始人领队,大多领导风格都很“勤奋、自主”,更偏向造产品而不是打商战;

因为难以商战,以这种“温和”手段进行行业重组,中国汽车产业在未来的市场萎缩中,将更容易出现企业破产,价值归零的“惨烈结局”。对于投资者而言,其中的风险比消费者买了车没了售后要更高。

终极一问:能够存活下来的车企,应该具备哪些特征?

传统车企已经构筑起了相当规模的生产能力、研发制造能力、销售网络,再怎么困难,想要“苟活”也不难。

但是,除了一汽,东风,上汽,广汽这四大传统国企,央企背景的国家队,其他地方车企的日子很快就不好过,而且5-10年内就会被兼并。

自主四强里面,比亚迪,奇瑞,吉利,长城依旧可以依靠自己的深耕细作,占据一定生存空间,尤其是比亚迪的产品力。

新势力里面的华为系(问界,塞力斯等),蔚小理都有机会,但是走多远还是要看品质。

因为汽车的打法毕竟和手机不一样,汽车的可靠性是第一位的,一个车2-5个人,出了问题就是很多个家庭和生命。

如果以海外车企最终形成的多品牌、技术和产品通用、降低成本的大集团为目标,对于车企的需求有两部分,一个是“技术/产品能力足够领先”,另一个是“经营层面足够领先”,也就是“软硬实力都要强”。

国内车企近些年来好不容易依托新能源技术变革,才在汽车技术/产品力上隐隐超过了欧美日韩传统车企,相互之间的技术差距并不大。单论创新程度,暂时还比不上直接用压铸造车架、直接用摄像头搞自动驾驶、在产品设计方方面面大刀阔斧的特斯拉。

经营层面的“短板”还要更明显些,虽然说中国汽车产业近些年没有出现并购、联盟商战背后,也有行业发展阶段的原因。但基本每个企业都有过品牌、产品线运营失败的案例,例如前些年自主车企自身细分出来的一大批子品牌,混得好的没几个。而近两年卖得最好的比亚迪,迄今为止仍采用了汽车行业罕见的自己生产零部件的模

最后,从市场角度来看,消费者对汽车的需求将逐渐向品质、品牌和服务等方面转变。这意味着那些能够提供高品质、有竞争力的品牌和服务的企业将更有可能在市场中立足。同时,随着市场竞争的加剧,价格战也将成为一种常态。对于那些缺乏核心技术、只能依靠价格战来争夺市场份额的企业来说,这无疑是一个巨大的挑战。

综上所述,中国的汽车行业是否会像手机行业一样面临洗牌的局面取决于多种因素的综合作用。虽然目前汽车行业还没有出现明显的洗牌现象,但是随着市场竞争的加剧和政策环境的变化,未来的情况还很难预测。因此,中国的汽车企业必须时刻保持警惕,不断提高自身的技术和管理水平,以应对未来的挑战。同时,政府和社会各界也应该加强对汽车行业的监管和支持力度,推动整个行业的健康、可持续发展。只有这样,中国的汽车行业才能像手机行业一样在全球市场中崭露头角,为国家经济的发展做出更大的贡献。