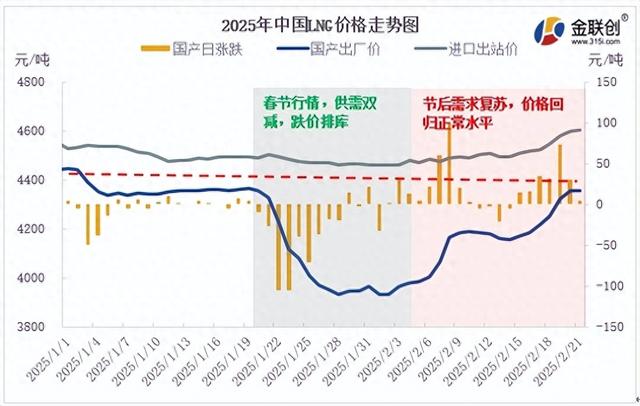

【导语】2月份以来,国内LNG价格宽幅上调,喜迎新春“开门红”。 节后随着下游需求逐渐复苏,液厂及接收站出货转好,库存压力缓解,价格宽幅上调,截至2月21日,国产LNG出厂均价在4358元/吨,较1月20日(春节行情前)上涨2元/吨,但较1月28日(节中低点)上涨425元/吨,涨幅高达10.81%。

来源:金联创

春节假期,LNG市场交投降至低点,液厂多于节前大跌出货促进排库,节中虽有部分液厂仍有跌价促单,但整体维持盘稳震荡运行。至节后归市,下游工业用户逐步复工复产,市场交投活跃度日渐升温,且物流运输车队恢复畅通,远距离资源流通顺畅,加气站需求稳步提升,同时阶段性降温天气提振部分城燃及下游用户逢低适量补仓,市场交投增量,液厂库存压力适当缓解,主力扭亏意愿强烈,支撑LNG价格反弹,开启上行通道。虽然元宵节前因需求恢复相对略缓,而LNG价格涨势较多,市场曾有窄幅下滑趋势,但元宵节后下游工业等用户集中复产,需求大幅增量,且受煤价下跌提振物流货运量增多,加气站需求快速提升,同时山西华港及湖北黄冈等主力液厂于不同时段停机利好提振,另有国际现货价格高企,促使部分接收站控量推涨,多重利好因素共同支撑下,国内LNG价格再度推涨,截至下旬价格已然恢复至春节行情前的正常水平(4300-4400元/吨),但后市LNG能否继续上涨?以下从供应、需求及成本面具体分析:

供应端来看,(1)液厂供应稳步增量,2月下旬中石油西部液厂原料气竞拍成交增加4110至13150万方,且主产区液厂利润扭亏为盈下生产积极性提升,前期停工或减产液厂开工负荷提升,湖北黄冈及山西华港检修皆已结束恢复生产,截至2月21日全国LNG行业开工率提升至57.9%,较节中(2月1日)的54.2%增加3.7个百分点;(2)进口液态供应增长,华东及华南部分接收站窗口期资源到期前积极清尾出货,元宵节后工业需求恢复明显,利好接收站槽批出货,进口资源供应增加,至本周(2.15-2.21)国内LNG到港量为166.26万吨,环比增长45.13%,较春节期间(1.25-1.31)增长高达145.0%;(3)液厂及接收站库存量皆下滑,截至2月21日国内液厂平均库存水平在43%左右,较2月6日减少8个百分点,国内31座接收站(不含香港LNG)库存水平为46.81%,较2月6日减少3.16个百分点。

需求端来看,工业及交通用气需求继续增长。元宵节后各地复工复产加快,随着经济的进一步复苏及工业生产活动的持续增加,工业用气需求继续提升,同时随着物流运输等行业加速恢复和发展,交通用气需求同样保持增长。

成本端来看,2月下旬中石油西部液厂原料气竞拍成交价格在2.25-2.26元/吨,主流成本核算为3975-3990元/吨,较上半月下跌70-85元/吨,主产区液厂盈亏局面扭转,且3月原料气预售价格在2.4元/方,主流成本核算为4200元/吨,一定程度上支撑液厂价格探涨;截至2月20日,东北亚LNG现货价格在13.9041美元/百万英热,折合人民币(不含税)价格在5234元/吨,成本依托下部分接收站控量推涨。

综合以上因素,金联创预测,2月下旬LNG市场供需双增,虽然短线下游高价抵触,市场成交减量,LNG价格存触顶回落预期,但液厂及接收站库存压力可控,且进口现货成本高企支撑部分接收站控量涨价,此外考虑春季气田及液厂常规检修、上游资源方控量挺市等因素影响,预计中长线LNG价格不乏继续探涨可能。