近期苹果现货依然偏弱,市场传言山东果脯涨价,市场挺价情绪渐起。需要注意的是,果脯从0.5涨到0.6元意义不大,整个苹果的价格预期还是底部徘徊,市场应该偏向理性。苹果已经错过了黄金销售窗口,5月以后,随着时令水果大量上市,而且价格明显低于去年,苹果很难有大的作为,大幅涨价可能性几乎为零。至多是价格触底后,小幅企稳,但不应视为翻转信号。

苹果期货目前利空因素主要有:1、今年水果市场整体均价偏低,苹果价格会受到极大制约。2、今年苹果整体偏向增产,如果天气较好,质量也不会出太大问题。3、去年高开秤价导致大量果商亏损,今年收购会非常谨慎。4、交割标准放宽,扩大交割面和交割量。利多因素:1、通胀预期会抬高苹果价格预期。2、期货盘面价格低于去年,抄底情绪较浓。3、未来天气的不确定性,比如干旱、阴雨等天气,可能影响苹果质量。

正常情况下,无论苹果的预期看涨还是看跌,一般来说11合约要比10合约的价格要低。11合约是最弱的一个合约是正常的,主要是11是苹果刚下树的时候,也是最不缺苹果的时候。10合约作为主力合约,9月之前,一直都是交易价格预期,不存在实物,博弈的都是晚熟红富士的开秤价预期。一般来说,5-6月天气干扰,开花坐果不好,会导致这个合约冲高以后慢慢走弱,相反,如果花季没有天气炒作,这个合约是持续下跌,然后到9月以后逐步反弹,到了10月,低位时刚好炒作开秤价。目前行情偏后者,能够跌到哪里,暂时看不到。

以前10和11之间的价差一般在0-500点,今年会到多少,我也不好说。去年和前年的同期基差保持在200左右。今年因为11的标准降低了,交割面会扩大不少,11合约本身预期低,加上交割标准放宽,几乎是多重利空跌价,能跌到哪里还真不好说。如果苹果预期预期走弱,按道理应该优先高空11合约才对。因此11合约也被称作产业套保合约。

排除资金情绪和意外情况,10主要交易开秤价预期,对应的是9月底到10月初的早期晚熟富士价格,如果开秤价预期是3.0元/斤,则仓单制作成本在7000左右,仓单价值在6000左右。11主要交易中后期晚熟红富士价格,如果标准降低,收购价格和仓单制作成本将大大降低,不排除一次成型的可能。如果收购价格在2.5元左右,则仓单成本不会高于6000,仓单价值在5000左右。

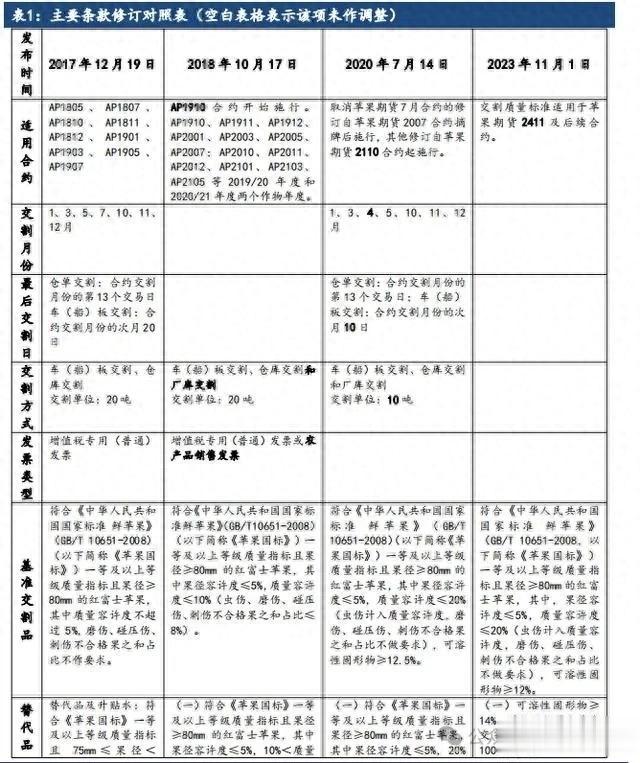

以下是几次苹果交割规则修改的对照图,从图中可知,2411合约修改了几个关键参数,升贴水规则比以前的交割面会更大,同时有利于西部参与交割。

从交割单位来看,从苹果期货2110开始,交割单位从20吨缩小为10吨,与交易单位保持一致,便于投资者记忆,也考虑到苹果产业主体中小型贸易商现货习惯。

从合约交割月份来看,自苹果期货2007合约摘牌后,取消苹果期货7月合约的修订;从苹果期货2204开始,增加了4月合约。4月份销售和库存量较大,更显管理需求高;而7月份风险管理需求较低,且面临着逼仓风险较大,故取消。

从交割质量标准来看,苹果期货明显在一步步扩大交割品范围。最明显的是,调低理化指标及替代品质量容许度要求。将基准交割品质量容许度由不超过5%调整至不超过20%;出库硬度统一调整为6kgf/cm2;降低可溶性固形物指标最低要求,由不低于12.5%调降至不低于12%;替代品质量容许度由不高于25%下调至不高于30%。

随着交割标准的修订和交割流程的简化和规范、交割效率的提高,尽量避免极端年份可能出现的风险,体现公平公正原则,鼓励更多优质苹果参与期货交割,贴近现货实际,降低交割难度,便利产业企业参与期货交割。从苹果期货上市以来,每果季交割数量都在创新高,体现了期现融合加深,主要是采用车(船)板交割方式。