零跑汽车,这匹造车新势力里的“黑马”,2024年销量像坐了火箭一样蹿升,2025年Q1更是势头不减。但,销量“狂飙”的背后,真的就一路高歌猛进,毫无隐忧吗?

先来看一组数据,确实让人眼前一亮:2024年,零跑交付了29.4万辆车,同比增长103.8%,这增速,杠杠的!2025年3月,更是猛到直接跃居造车新势力榜首,交付了3.71万辆。营收也跟着水涨船高,2024年达到321.6亿,同比增长92.1%。而且,你品你细品,人家Q4的毛利润率都干到13.3%了,净利润也有0.8亿,这可是提前一年实现了单季扭亏啊!

但,数据这东西,就像化妆,化好了是仙女,化不好…你懂的。零跑的财务数据,也得仔细扒一扒。

诚然,零跑的销量增长确实亮眼,但盈利能力呢?如果把零跑和理想汽车放在一起比较,就有点“扎心”了。就算零跑2025年的交付量能赶上理想汽车2023年的水平,这毛利润,估计还是得差一大截。这就像同样是跑马拉松,人家是冲着冠军去的,你是勉强跑完全程,你说这能一样吗?而且,零跑累计交付的近69万辆车里,C系和T03的比例是6:4,也就是说,走量的还是相对低端的车型。

说到车型,零跑最初可是想走“中高端”路线的。招股文件里都写着呢:“主要聚集于价格介于15万元至30万元的中高端主流新能源汽车市场”。可现实呢?2022年,销售均价还有11.1万元/辆,到了2024年,直接降到10.8万元/辆,这“中高端”是越走越远了。

为了走量,零跑可能还得继续打“价格战”。特别是T03这款车,为了保住市场份额,降价是大概率事件。降价当然能刺激销量,但也会压缩利润空间。而且,老是走低价路线,对品牌形象也是一种伤害。这就好比,你本来想卖高档货,结果天天打折促销,时间长了,大家就觉得你只能卖便宜货了。

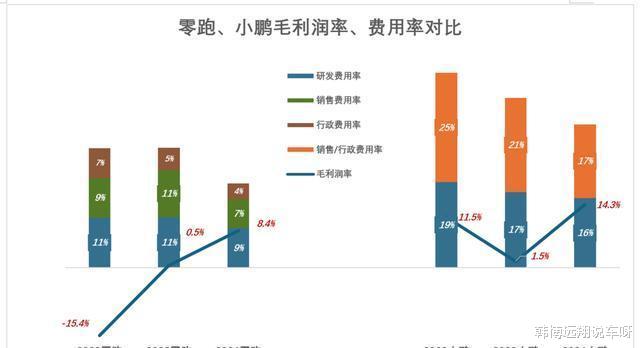

更让人担忧的是,零跑的成本控制。2024年,零跑每辆车的原材料成本是9.3万,相当于售价的86%。这意味着,零跑的成本“刚性”很强,很难通过规模效应来降低成本。用行话说,就是“白痴指数”太低,只有1.16。这就像做馒头,面粉钱占了成本的大头,你就算一天做一万个馒头,也省不了多少面粉钱啊!

成本控制难,很大程度上是因为零跑的研发投入不足。2024年,零跑的研发开支是29亿,占营收的9%,这和“蔚小理”比起来,简直是小巫见大巫。更让人迷惑的是,零跑还号称“研发效率高”,说是因为研发骨干来自电子及IT行业,有“先发优势”。这就好比,说自己是武林高手,结果练的却是广播体操,这能行吗?

智能化是未来汽车的发展方向,零跑在智能化方面的投入明显不足,与头部企业差距明显。而且,零跑的原材料成本占比超过90%,工业增加值很低,这说明零跑在技术方面还有很大的提升空间。

零跑也不是一无是处。和Stellantis的合作,就给零跑带来了新的机遇。2023年10月26日,Stellantis投资15亿欧元获取零跑汽车约20%的股权,成立合资公司“零跑国际”。这就像找了个“洋靠山”,可以借助Stellantis的全球渠道,把车卖到国外去。但,天上不会掉馅饼,合作也意味着风险。技术依赖、品牌溢价稀释等等,都是潜在的问题。而且,Stellantis自己也在电动化转型,能不能帮零跑,还得两说。

零跑还面临着一些内部风险,比如创始人朱江明的股权质押问题,以及用户口碑和售后服务体系的完善。这些问题,如果处理不好,都可能影响零跑的发展。

说白了,中国新能源车行业现在是“神仙打架”,卷完价格卷技术。零跑想要继续“狂飙”,就得在技术上下功夫,不能光靠低价走量。要不然,就算一时跑得快,也跑不远。

现在新能源汽车市场竞争这么激烈,比亚迪、小米、华为这些大佬都来了,零跑的压力可想而知。

零跑汽车这火箭到底能飞多远,还得看它能不能补上技术短板,真正实现高质量发展。光靠“性价比”,走不远的。