在人生的重要阶段,买房是绕不开的话题,因为这个关乎着家庭的未来,买房不仅是为了给自己和家人一个稳定的居所,也是考虑到以后结婚生子、孩子上学、落户等各种各样问题。

就算现在房地产市场不景气,不少地方的房价正在下降,但对于家里没有房子的人来说,买房仍然是刚需。

那现在二三线的城市来讲,买一套100平米多的房子也需要上百万,轻轻松松就花掉了我们十几年的积蓄,所以很多人在买房的时候都会面临一个选择。

到底是一次性把所有的钱都用来买房,还是向银行借钱分期付款呢?两者之间的区别根本就不止表面上那么简单,建议大家在买房之前一定要先弄清楚。

全款买房的好处:

如果有足够的底气能够全款买房,那当然全款买房的好处还是很多的,比如:

①省利息

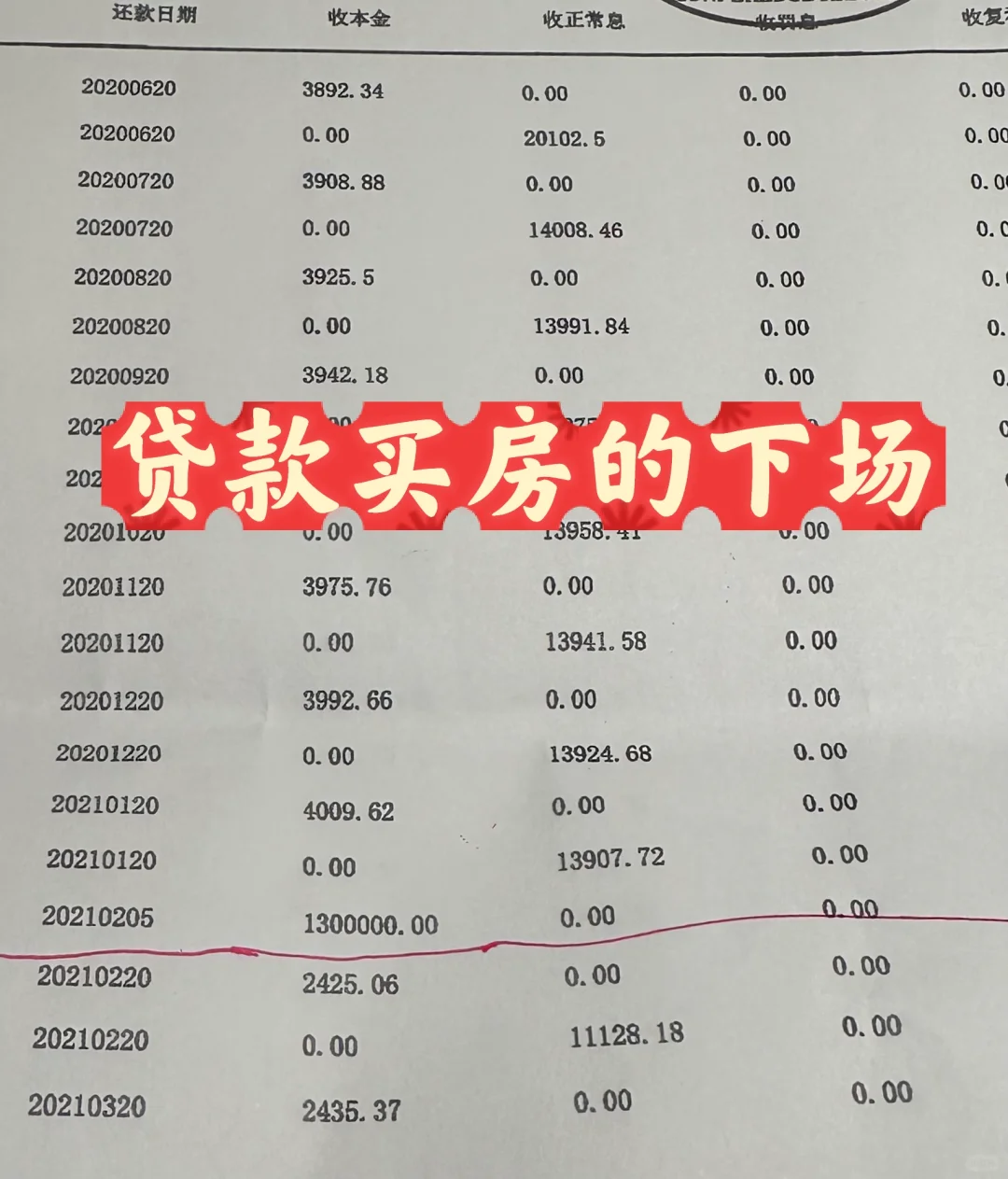

如果我们来算一笔账,130万的房子首付为30%就是39万,剩余的70%,贷款30年为91万,本金每个月还2528等额,本金利息每个月2654,2528+2054就是522元。

如果你是贷款买房,那么可以算一算,你贷30年的利息钱就够买一套房了,真的非常不划算。

②可以打折

现在贷款买房,银行会提供相应的优惠政策,但全款未必就没有,要知道,不管是开发商还是二手房东肯定更喜欢全款支付的客户。

如果好好沟通的话,通常可以在房款上打个9折,或者是减免一些中介费、过户费,税费等等可能还会赠送一些家具、装修材料,四舍五入也能帮我们省下不少钱。

③更轻松

俗话说得好“无债一身轻”,如果实力可以一次性付清房款,那么就再也不用担心每个月还房贷的事。

④省很多流程

全额付清房款就等于拥有了房屋的使用权和所有权,不会像贷款买房那样受到限制,不管你是想转让还是抵押,都可以省去很多手续流程。

如果你没有还清贷款去想办理转让的话,那就需要你跑到银行去拿各种证明办手续,非常的麻烦。

全款买房优点多,缺点也有:

①压力大

如果大家选择全款买房,就需要一次性付清所有的房款,这对于很多朋友来讲压力确实很大,因为一套房子动辄就要上百万,这对普通人来讲非常困难的,很难凑齐全部房款。

如果打算买房的话,就可能要花掉自己和家人多年的积蓄,甚至可能还需要向亲戚朋友借钱,才能一次性付清房款。

②流动性差

如果我们将自己的所有金钱全部用来全款买房,那么就意味着手头剩余的流动资金会很少,甚至没有对抗生活未知风险的能力,如果一旦急用钱的话,只能使劲的降价出售。

③错失其他投资机会

自信付完了大笔放款以后手里就不会有任何的余钱,如果遇到了好的投资机会,却因为拿不出钱来就会白白错失。

比如股票基金,如果碰上了行情,短时间内涨幅翻倍,无奈买房以后手里没有流动资金,可能会错失一笔很大的财富。

贷款买房的优缺点:

现在大部分家庭都会选择贷款买房,尤其是一二线城市,随便一套房就好几百万,如果能贷款买房就可以大大的缓解资金压力。

贷款只需要支付30%左右的首付款,剩下的房款可以用30年的时间慢慢还给银行,这样我们手里就会有一部分积蓄,在日后装修或者是入住前期,经济压力都会小一些。

而且贷款付款的话,能够享受一些政策的优惠,比如公积金贷款,能够减少支付很多利息,对于首次购房者,还可以享受低首付、低利率、低税率、等优惠政策。

但贷款买房需要注意的一点是会有长期的财富负担,一个月需要还本付息给银行,否则就会影响信用记录产生违约金。

如果工作不是很稳定或者是工作发展前景不好,那么每个月去除房贷以后可能只够一家人的基本生活所需。

一旦失业或者是家里遭遇了紧急情况,还不上房贷,断供以后房子可能面临法拍的情况。

小结:

关于全款买房还是贷款买房,大家都有什么看法呢?