春节刚过没几天,房地产市场就火爆起来了。

2月10日,媒体就报道,一线城市京沪二手房挂牌涨价,中介都忙得没时间吃饭,你看国内的房子真的开始火起来了。

“疫情三年,房价涨回来只用了一周”就上了热搜。

“开年首月70城房价“反转”,新房环比上涨城市增至36个,一线城市同环比领涨”。

“仅仅2天,部分二手房东就宣告涨价”。

给人的感觉就是,房价要涨了,不买就吃亏了。

伴随着房地产“走热”,贷款的热搜也随之而来。

01

前几天,我们写了一篇文章《65岁退休,80岁还房贷,人生还有意义吗?》,说南宁的房贷可以还到80岁。

经过这两天,不断有魔幻的新闻出现。

原来,“还房贷还到80岁”已经不是什么稀罕事。

成都的一些商业银行随后宣称“房贷年龄可至90岁”。

这还不算,隔天,北京交行某支行再次拉高了年龄限制:最高95岁。

作为率先打响突破贷款年龄的南宁,看着其他城市这么起劲,自然不肯落后,直接把大家的心理底线都突破了。

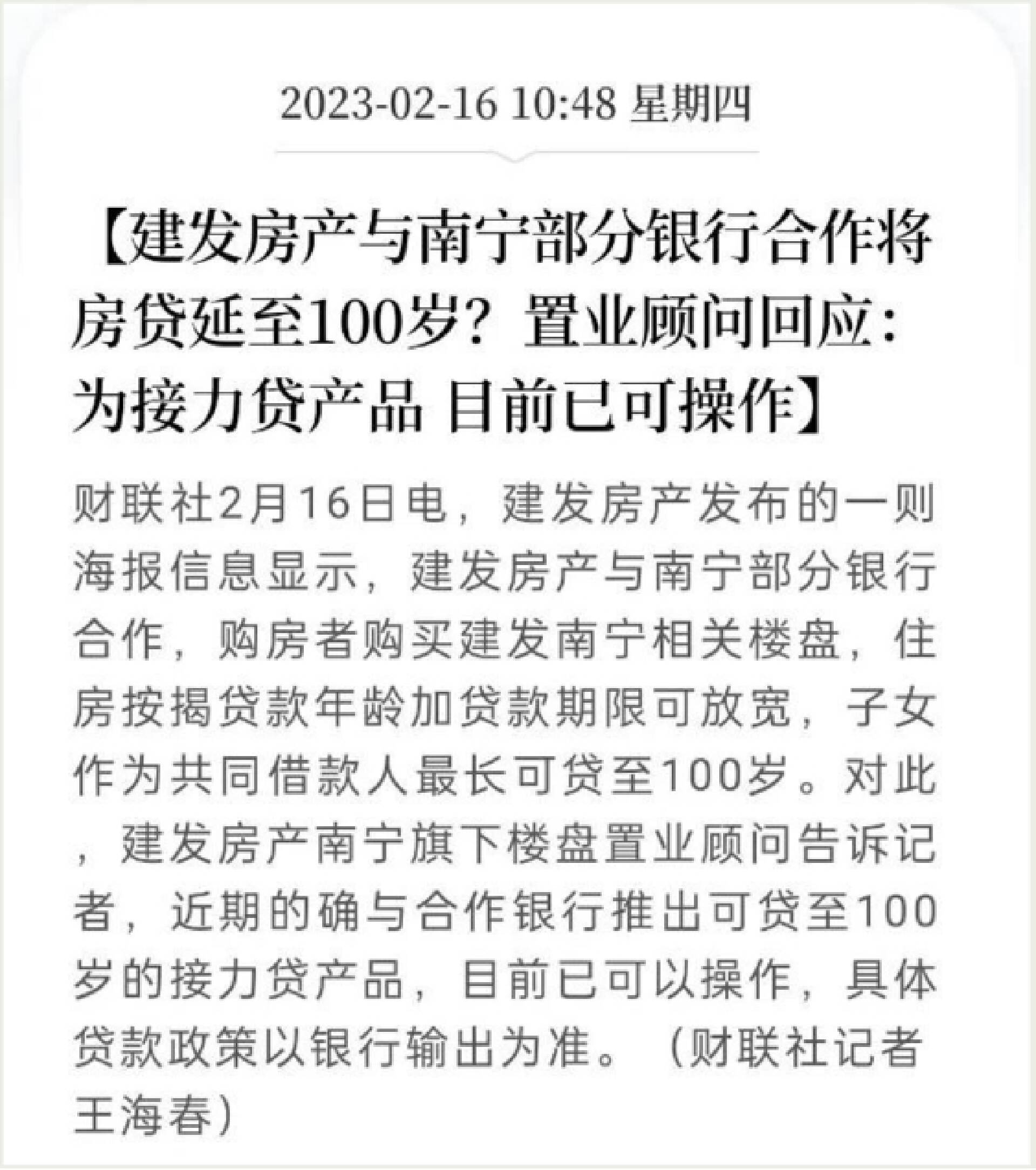

南宁出了新政策, 还贷款可以还到100岁了。

也就是说,最高贷款准入年龄是70岁,可贷30年,贷款可还到100岁。

原以为是中介瞎编的,没想到是真的。

网传南宁一房地产公司“重磅利好”海报显示,“住房按揭贷款年龄加贷款期限放宽,子女作为共同借款人,最长可贷至100岁”,并指出“具体贷款政策以各大银行输出为准”。

为了卖房,没想到南宁这么拼。

02

有网友甚至把“最长可贷至100岁”调侃为“百岁贷”。

对此,有专家认为,『海报里“可贷至100岁的”的提法容易产生鼓励老年人购房的倾向,当然,也不排除有的子女会利用老年人购房资格购房,然后为老年人偿还贷款。

其实,这是一种打擦边球的做法,若是炒作太多,后续可能会有信贷政策管控或规范的操作。』

这个“贷款年龄竞赛”事件,虽然可以促进楼市回暖,但也被网友质疑这样的政策是否合乎常理和规范。

“买房子贷款可以贷掉孩子的未来。”

“100岁不死,天天都有新闻看”

“一百岁太少了,建议还到两百岁吧”

“我的第一个反应就是:我滴神,我能不能活那么久?”

“银行为了卖房,给大家贷款是拼了命呀,都还贷100岁了,可我活不了那么久呀。”

还有不少人表示,本来想想65岁退休就已经让人很崩溃了,现在还要我用退休金还房贷?

难道我们这辈子都要绑死在房子上了吗?年轻时,努力工作还房贷,退休了就连退休金都要被用来支付房贷。

03

据国家卫健委发布的《2021年我国卫生健康事业发展统计公报》,我国居民人均预期寿命由2020年的77.93岁提高到2021年的78.2岁。

如果允许贷款到100岁,基本意味着还贷还到寿命的终结。

如果老人去世时候没还完贷款,那么子女如果想要继承这套房子,肯定需要继承这笔贷款。

想象一下,以后就会有“愚公移山”现代版:『老父亲在80岁临终前把儿子叫到跟前,贴着儿子耳边说:“儿啊,为父没有什么可以留给你,但还有20年房贷加你身上,待到房贷还完时,家祭无忘告乃翁啊。”』

甚至还可以重温《流浪地球2》的“50岁出列”的情景,为了给楼市扛鼎,请70岁的出列,开启属于中国老人的“流浪还贷”计划。

实际上,“子女作为共同借款人”被外界质疑为“接力贷”。

也就是说,允许经济状况不错的中老年购房者申请贷款,同时其子女也要作为共同还款人,确保“贷款人+共同还款人”具备充足的还款能力。

若贷款人丧失还款能力,其子女则要“接力”承担还款义务。

总而言之,这些还贷的要么是接力贷,要么是子女必须作为共同借款人,要么是借款人退休工资和担保人月收入总和必须是月供的2倍。

银行肯定是不会吃亏的,银行敢给这些老人批贷款,铁定是把老人全家人都绑定在一起了,老人去世了,孩子还要接着还这个贷款的。

如果说老人没有子女,银行也不会批这个贷款的。

现在的问题是,都让贷款买房,首付谁出呢?

这一轮一轮的贷款年龄竞赛,直接把人看得心潮澎湃,豪情万丈,一股热血涌上脑门,直接嚎了一嗓子:真的想向天再借500年。

不过我觉得也是好事,因为这种做法直接拉升了中国人的人均寿命。

为了还清贷款,怎么说也要多蹦跶几年啊!

多为国家买几套房。

感谢房地产,把我觉悟都提高了。