文/每日资本论

“基因编辑婴儿”事件公司。

这家暴富的体外诊断公司会因吃得太猛被噎到吗?

6月21日,上交所下发《关于对圣湘生物科技股份有限公司收购股权有关情况的问询函》。上交所要求圣湘生物就补充披露真迈生物三年主要财务数据等信息,并说明本次交易价格较真迈生物净资产溢价较高的原因及合理性,还要求圣湘生物说明日常经营安排、经营决策权归属、本次投资的协同效应和优势互补的具体体现等问题。

当日,圣湘生物计划通过股权转让、认缴新增注册资本的方式,以合计2.55亿元的价格取得深圳市真迈生物科技有限公司(下称 真迈生物)14.77%的股权,成为第二大股东,收购价较标的净资产溢价22.66倍。

圣湘生物方面表示,此次战略投资真迈生物,是其完善分子诊断应用普适化、全场景化生态圈,加强平台型企业打造的又一重要举措,特别是将进一步增强公司在基因测序领域的核心竞争力,健全公司病种整体解决方案。

但资本市场似乎收购圣湘生物的本次收购反应却差强人意。6月21日,圣湘生物股价高开一度涨幅达到4%,但很快就一路下滑,截至当日收盘其股价下跌0.09%。6月22日,其股价更是直接下跌。截至当日收盘股价为98.8元,下跌1.17%,总市值395.2亿元。

如此利好,主力资本不讲“武德”?

圣湘生物的经历颇具传奇色彩。2008年,40岁的戴立忠离开工作了8年之久的美国分子生物学检测方法创始公司之一的Gen-Probe公司,归国与李迟康共同出资成立了圣湘有限(圣湘生物前身),是一家集诊断试剂、仪器、第三方医学检验服务为一体的体外诊断整体解决方案提供商。

就在公司上下准备大干一场之时,意外发生了。2011年至2012年,公司原股东李迟康私刻公章,伪造法人签名,以其关联公司博雅眼科医院、翔宇食品等公司的名义,向长安信托、交通银行湖南省分行、农业银行长沙雨花区支行共计借款2.44亿元。这导致圣湘生物的资产被冻结、扣押,经营发展受到很大影响。

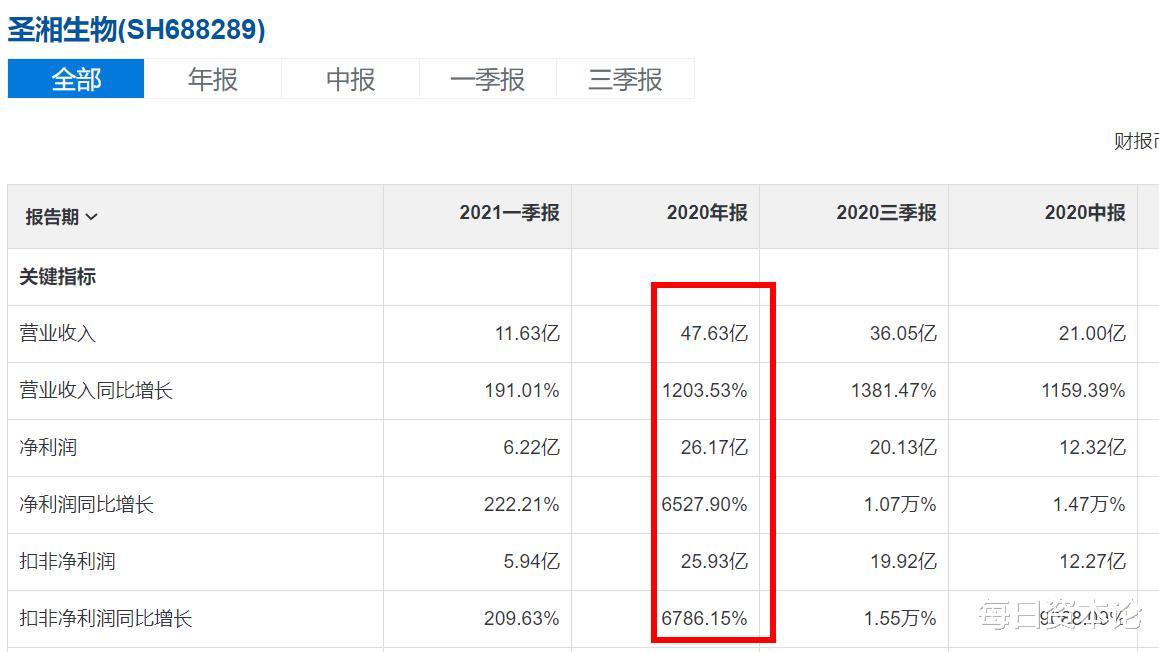

终于到2018年,圣湘生物的债务风险得以解除。2019年6月,其变更为圣湘生物。2020年8月28日上市,每股发行价50.48元。上市当年圣湘生物成为国内新型冠状病毒检测产品最早获批上市的前6家企业之一,也因此圣湘生物业绩暴增——营收47.63亿元,同比增1203.53%;净利润26.17亿元,同比增6527.90%。如此业绩令外界眼红,要知道2019其净利还不足4000万元。

手头一下有了26个亿,戴立忠就想着为圣湘生物谋划更大的棋局。

于是,2021年5月13日,圣湘生物用自有资金拟斥资19.5亿元通过协议方式购买珠海保联持有的科华生物9586万股股份(占其总股本的18.63%),成为科华生物的第一大股东。

本次交易中,卖方珠海保联是格力地产旗下全资子公司,它在2020年6月以17.26亿元价格买下科华生物18.63%的股权。紧接着,又传出圣湘生物收购真迈生物的股权。

不过,这两次收购都存在一定的风险。

科华生物是老牌的体外诊断公司。但近4年其业绩相当不稳定。2017年其净利润2.18亿元,同比下降6.30%,2018年同比下降4.58%,2019年同比下降2.55%,连续三年净利同比呈现负增长状态。2020年是其4年来唯一实现盈利增长的一年。而且科华生物尚有8.53亿元商誉,占净资产24.55%。

圣湘生物第二个收购对象真迈生物更是负面缠身。真迈生物总部设于深圳,专注于以基因测序仪为核心的分子诊断上游技术平台的自主研发制造。目前已推出自主创新研发的单分子测序平台GenoCare和高通量测序平台GenoLab。其中,GenoCare是国内首个获得欧盟CE认证的国产单分子测序仪。

说这一堆估计眼晕,但提起“基因编辑婴儿”事件估计很多人都知道。真迈生物原名深圳市瀚海基因生物科技有限公司(瀚海基因),其创始人正是2018年底因“基因编辑婴儿”事件而为全球所知的前南方科技大学教师贺建奎。2019年年底,贺建奎、张仁礼、覃金洲等3名被告人因共同非法实施以生殖为目的的人类胚胎基因编辑和生殖医疗活动,构成非法行医罪,分别被依法追究刑事责任。其中贺建奎被判有期徒刑3年,并处罚金300万元。

请注意,真迈生物是一家亏损公司。其2020年营业收入为508.8万元,净利润为-5426万元,2021年1-5月营业收入278万元,净利润为-2230万元。

显然,收购完成后圣湘生物就面临着一个必须解答的问题,如何让1+1大于2?考虑到2021年全球抗疫形势尚不明朗,今年体外诊断公司的业绩应该还会保持大幅增长,但如果全球抗疫形势回归正常,考验这些体外诊断公司真功夫的时候就到了。

【文章只供交流,并非投资建议,请注意投资风险。码字不易,若您手机还有电,请帮忙点赞、转发。非常感谢】