搜索关注公众号【艾媒咨询】,回复【智能小家电】获取完整版报告

中国家电市场一直是“新年新气象”,春节将近,各大家电品牌面向节点展开营销活动。如长虹•美菱的元春年货节、西门子首次携手京东的超级品牌日、海尔智家的“新年科技发布会”等,一系列家电新品与消费者见面。在企业战略布局抢占新高地的同时,行业监管渐严,产品质量愈受关注。

近日,市场监督管理总局对外发布的《2023年产品质量国家监督抽查计划》共涉及142种产品,其中家用电器的产品类别由15种增加到26种,产品质量监管越发常态化和严格化。此外,2022年12月召开的中央经济工作会议将“扩内需”摆在首位,商务部提出要促进家电家居消费,推动绿色智能家电下乡和以旧换新,这为家电产业升级带来新机遇。

据艾媒咨询发布《艾媒咨询|2022-2023年中国智能小家电行业消费趋势监测与案例研究报告》显示,中国智能小家电市场规模呈持续发展趋势,2023年有望达到1924亿元。未来智能家居将接入更多小家电产品,形成智能生活生态,带动智能小家电行业的扩大。

核心观点

市场规模:以智能小家电作为智能家居入口的趋势显现,2023年行业市场规模预计将达1924亿元

中国智能小家电市场规模呈持续发展趋势,2021年市场规模为1557亿元,2023年有望达到1924亿元。艾媒咨询分析师认为,近年如智能音箱等小家电产品兴起,以智能小家电作为智能家居入口的趋势开始显现。未来智能家居将接入更多小家电产品,形成智能生活生态,带动智能小家电行业的扩大。

市场洞察:41.6%消费者倾向于购买居家类智能小家电,美的、九阳、苏泊尔购买率最高

调查显示,居家类智能小家电最受市场欢迎,41.6%消费者倾向于购买,其次是厨卫类,占比37.2%。美的、九阳、苏泊尔在行业内竞争实力居于前列,是中国消费者购买率最高的智能小家电品牌,比例分别达到51.7%、50.0%和45.1%,远高于其后的飞利浦、米家、小熊、格兰仕等品牌。

发展趋势:打破同质化成为行业主攻方向

从整体来看,智能小家电行业中仍有很多企业生产的产品同质化、缺乏自主创新能力,具备差异化、高端产品设计、研发、生产能力的企业数量较少。尤其在个护小家电领域,国产品牌与国际知名企业飞利浦、戴森等的整体技术差距依然比较明显,行业整体水平仍待提高。

以下为报告内容节选:

小家电产品定义及分类

小家电指除大功率、大体积家用电器(如冰箱、洗衣机、空调等)以外的家用电器,运用场景广泛,一般体积较小。小家电可以分为厨卫类小家电、居家类小家电和个人护理类小家电。相对于大家电,小家电(特别是居家类和个人护理类)渗透率和普及度较低,仍处于增长阶段。

中国智能小家电市场规模及预测

iiMedia Research(艾媒咨询)数据显示,中国智能小家电呈持续发展趋势,2021年市场规模为1557亿元,2023年有望达到1924亿元。艾媒咨询分析师认为,智能家电一直是智能家居后装硬件的重要组成部分,而近年如智能音箱等小家电产品兴起,以智能小家电作为智能家居入口的趋势开始显现。未来智能家居将接入更多小家电产品,形成智能生活生态,带动智能小家电行业的扩大。

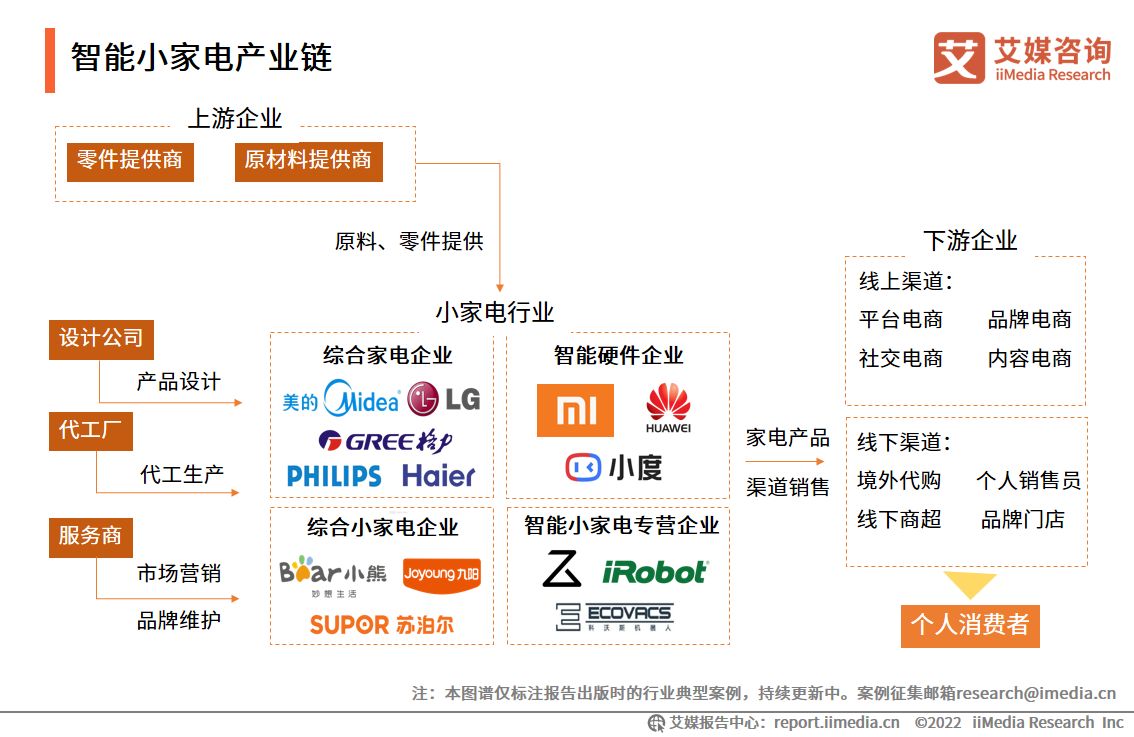

智能小家电产业链

中国智能小家电行业竞争梯队

我国智能小家电行业大致可以分为三层梯队。第一梯队是美的集团,其业务尽管仍以白色家电为主,但在小家电领域的产品覆盖范围广,且在各细分产品中均占有较高的市场份额;第二梯队既包括了在智能小家电某一细分产品领域的企业龙头,如九阳、苏泊尔等,也包括了整体实力还是偏强的综合性企业,如格力和小熊电器等;第三梯队则主要是具有一定市场份额,但整体营收并不高,竞争实力较为一般的企业,如爱仕达、德豪润达等。

中国智能小家电生产模式

中国智能小家电行业有三类生产模式:OEM、ODM与OBM,前两类主要以代工为主,而OBM主要为原始品牌的自主打造。过去,大部分小家电企业主要扮演代工角色,这主要与企业较为早期的发展阶段及自身资源有关。但代工企业处于小家电产业链的低价值环节,且代工厂门槛较低、竞争较为激烈,导致代工厂缺失议价能力。艾媒咨询分析师认为,当前越来越多的智能小家电制造商致力于从OEM向ODM再到OBM的转型,以实现产业价值链的延伸,获取更高的附加价值。

主要智能小家电品类CR5

智能小家电市场的线下渠道,如电饭煲、电磁炉等,已形成美的、苏泊尔、九阳“三足鼎立”的竞争态势,市场集中度较高。数据显示,2020年主要小家电品类TOP5线下市场集中度在85%以上,而豆浆机、电磁炉、电压力锅等品类集中度均超95%,新锐品牌在传统品类线下渠道中实现突围并非易事。

中国厨房智能小家电市场零售额

中国厨房小家电零售额从2016年的540亿元增长至2019年的664亿元,2020年在新冠疫情影响下,宅经济带动的火爆销售促使厨房小家电行业快速透支,零售额规模下滑至598亿元,同比减少9.9%,2021年小家电领域厨房烹饪小家电持续承压,零售额为514亿元,同比下降14.0%。

中国厨卫类智能小家电Top10品牌

2021年中国厨卫类智能小家电线上市场整体销售额下滑5.6%至432.3亿元,销量同比减少13.6%至15068.6万件。2021年,前十大品牌的销售额占据了中国厨卫类智能小家电线上市场近五成的份额,九阳以14.3%的份额位居Top1品牌;排名第二的美的市场份额也在10%以上,其余品牌市占率均低于10%。

智能小家电细分商品榜单排行——电动牙刷

近年来,居民的口腔健康意识逐步增强,在人们收入水平提高和消费升级的浪潮下,电动牙刷成为了中国增长最为迅速的小家电品类之一。在中国市场份额中领先的电动牙刷品牌中,飞利浦、欧乐B优势更明显,综合销售量、行业地位、网络口碑、消费者评价等维度,分别以96.38和86.33的金榜指数排名前二。

中国智能小家电消费者画像

调研数据显示,中国智能小家电消费者年龄集中在26-30岁、31-40岁,合计超过七成;消费者大多具有中等及以上收入水平,多分布于一二线和新一线等高线级城市(75.5%)。艾媒咨询分析师认为,作为80后、90后的青壮年群体大多收入和教育水平较高,消费理念年轻化,对家居质量提出了新要求,倾向于尝试各种智能小家电并从中获取、提升生活幸福感。

中国消费者购买智能小家电的意愿和主要顾虑调查

调研数据显示,绝大多数消费者愿意购买智能小家电,比例高达98.1%。在不愿意购买的1.9%中,又分别各有四成消费者认为如今的智能小家电智能化程度低,或是已购买的传统家电足够满足其需求。艾媒咨询分析师认为,智能化已成为小家电产品发展的重要方向,消费者对于智能化产品的使用意愿也较高。但现阶段智能小家电产品在性能上的表现与消费者预期仍有差距,部分厂家重噱头轻品质的推广方式,也使产品渗透速度仍未迎来爆发。

中国消费者更愿意购买的智能小家电类型

调研数据显示,居家类(扫地机器人、烘干机、加湿器等)智能小家电最受市场欢迎,41.6%消费者倾向于购买,其次是厨卫类(电饭煲、面包机、空气炸锅),占比37.2%。个人护理类(电动牙刷、电吹风、按摩仪)和视听娱乐类(投影仪等)分别占比10.9%和10.3%。艾媒咨询分析师认为,随着生活节奏加快,工作占用时长增加,越来越多人希望从繁琐的家庭清洁劳动中解脱,居家清洁类小家电能够解决这一痛点,市场渗透率走高。

中国消费者选购智能小家电的衡量因素

调研数据显示,超六成智能小家电消费者在购买产品时更注重产品功能问题和质量问题,超五成关注的是产品的实用程度和智能程度。艾媒咨询分析师认为,智能小家电属于新兴消费品,相较传统小家电,其价格更高。消费者更多出于优化体验而选择购买智能小家电产品,因此也更关注产品的质量和实用情况。对于厂商而言,强化产品性能质量,建立品牌声誉也显得更重要。

中国消费者对智能小家电的优势感知

调研数据显示,相较于传统小家电,智能小家电产品在便捷程度(69.9%)、自动化程度(67.4%)方面优势最大,但交互方式、产品外观的优势还有待提高。艾媒咨询分析师认为,在消费升级的趋势下,智能小家电产品在提升效率和操作简便方面的优势更契合消费者需求痛点。随着对智能化需求程度更高的年轻消费者群体消费能力提升,智能小家电市场的潜力有望得到进一步释放。

中国消费者购买过的十大智能小家电品牌

调研数据显示,美的、九阳、苏泊尔是中国消费者普遍购买过的智能小家电品牌,比例分别达到51.7%、50.0%和45.1%,远高于其后的飞利浦、米家、小熊、格兰仕等品牌。艾媒咨询分析师认为,目前,智能小家电领域龙头企业的地位较为稳固,难以动摇,市场格局不会轻易改变。

中国智能小家电企业竞争案例:小熊电器(财务状况)

2021年,小熊电器全年营收36.06亿元,较2020年同比下降1.46%;净利润为2.83亿元,同比跌幅达到33.91%,这是小熊电器近7个财年以来首次出现下滑。艾媒咨询分析师认为,在疫情爆发、“宅经济”升温后,小熊产品的销量也随之实现了巨额增长,其电煮锅、酸奶机等智能小家电成为了许多年轻消费者的“心头好”。但如今整个智能小家电领域新老选手林立,小熊在2021年营收、利润双降,竞争压力颇大。

中国智能小家电企业竞争案例:小熊电器(面临风险)

在当前小家电行业处于充分竞争的背景下,小熊电器可能面临竞争对手通过价格战、广告战、专利战等方式挤占其市场份额。同时,互联网时代,智能小家电企业纷纷加强线上销售渠道建设,小熊电器的线上销售渠道面临更为严峻的挑战。

小熊电器2020年、2021年的研发投入分别为1.1亿元、1.3亿元,相比同行竞争对手而言略显不足。研发投足占比较低,可能导致企业不能准确把握目标客户的消费升级需求,不能及时开发出适销对路的产品等,小熊电器将可能面临市场份额和盈利能力下滑的风险。

小熊电器的产品主要通过线上经销、电商平台入仓和线上直销方式在天猫商城、京东商城、拼多多、唯品会等电商平台进行销售。公司线上销售收入占主营业务收入的比例较大,具有较高的集中度。由于小熊电器对线下渠道及海外市场正处于拓展过程中,如果未来无法与上述电商平台保持良好的合作关系,或上述电商平台的销售政策、收费标准等发生重大不利变化,亦或在上述电商平台的经营情况不及预期,又未能及时拓展其他新兴销售渠道以及线下销售占比,将对小熊电器的经营业绩产生不利影响。

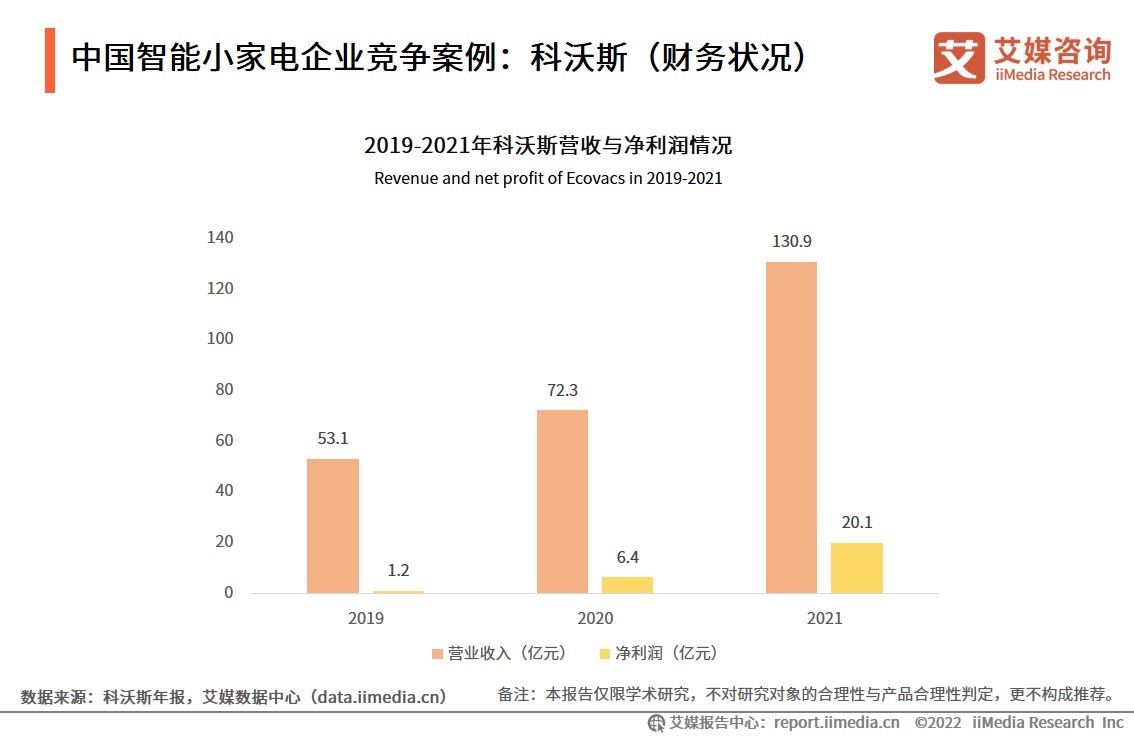

中国智能小家电企业竞争案例:科沃斯(财务状况)

2021年,科沃斯营业收入为130.9亿元,同比上年增长80.9%,净利润为20.1亿元,同比上年增长213.5%,迎来双增长。艾媒咨询分析师认为,双增长的实现,是由于在2020年成功打造添可品牌规模业务的基础上,科沃斯又在2021年继续深化科沃斯加添可的双轮驱动战略,成功推出多款畅销全球的家用服务机器人及高端智能生活电器产品,推动了两大品牌业务收入实现快速增长。

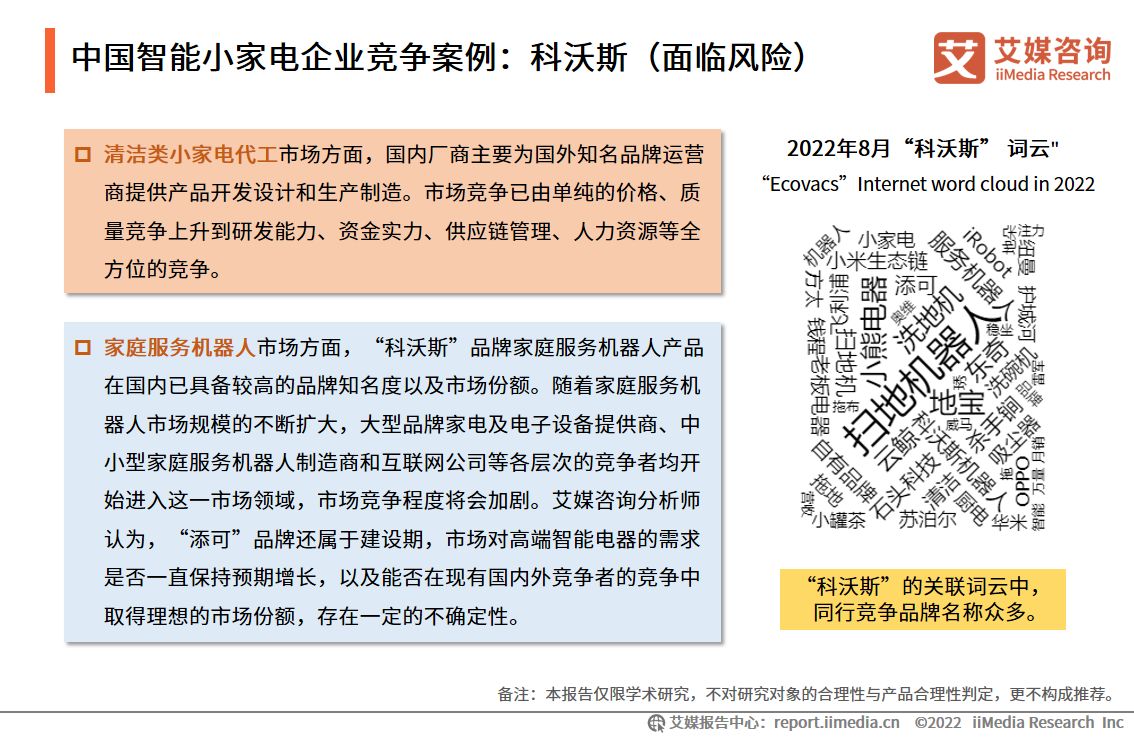

中国智能小家电企业竞争案例:科沃斯(面临风险)

中国智能小家电行业发展趋势(一)

发展趋势:产品研发趋于精细化、绿色化

万物互联的时代,随着人们物质水平的提高,对智能小家电的需求将不再仅限于功能性,将更多地向便捷性和美观性等方向发展,产品趋于精细化。同时,尽管小家电普遍耗能不高,但在国家“碳达峰”“碳中和”的大背景之下,绿色化将是未来行业产品研发的主旋律。

发展趋势:同质化问题待突破,行业整体水平仍待提高

从整体来看,智能小家电行业中仍有很多企业生产的产品同质化、缺乏自主创新能力,具备差异化、高端产品设计、研发、生产能力的企业数量较少。尤其在个护小家电领域,国产品牌与国际知名企业飞利浦、戴森等的整体技术差距依然比较明显,行业整体水平仍待提高。

中国智能小家电行业发展趋势(二)

发展趋势:产品创新需考虑不同圈层与场景下的需求

在懒宅经济、颜值经济等趋势的推动下,“一人食”“养生”等多元消费场景开始发酵,产品差异化需求凸显,促使以厨卫类为代表的智能小家电产品研发向多功能、颜值化发展。从消费者角度考虑,虽然年轻群体成为当下购买主力,但中老年群体的消费占比增幅也不容小觑。随着中国人口老龄化步伐加快,如何在智能小家电产品的设计和功能上为老年用户提供便利,也成为行业需要思考的命题。

发展趋势:新兴清洁类智能小家电具备长期发展潜力

新兴清洁类智能小家电崛起,其本质是产品对人力成本性价比的胜出。未来,清洁类电器将逐步进入综合能力之争,即行业的竞争要素已逐步走向产品之外的综合领域竞争。当下扫地机产品的营销、渠道等多维度综合能力在日益激烈的竞争中脱颖而出,而洗地机由于处于产品周期的前中期,产品驱动带来的先发优势相对将更为明显。