搜索关注公众号【艾媒咨询】,回复【车载音频】获取完整版报告

核心观点

市场规模:车联网渗透率加速,车载音乐市场规模2022年达169.8亿元

iiMedia Research(艾媒咨询)数据显示,2022年中国车载音乐市场规模达169.8亿元,车载音乐市场将持续扩大,2025年有望突破350亿元。艾媒咨询分析师认为,中国电动汽车的数量持续上涨,音频企业在车载端的应用持续增加,用户体验得到极大的提升, 市场需求将持续放量,车载音乐市场步入快速发展期,市场将持续扩大。

需求洞察:车企选择车载音频软件时,关注用户满意度、音质品质、技术能力等因素

调研数据显示,车企选择车载音频平台时,在品牌层面,最关心车载音频品牌的用户满意度(4.8分);匹配度方面,最关心软件与车机系统的匹配度(5分);技术方面,更看重车载音频企业是否拥有专业的技术团队(4.8分);音频资源方面,主要关注车载平台的音质品质(4.8分)。

行业趋势:车载音频产业内部竞争愈发激烈,构建差异化将成品牌竞争优势

在新的生活方式下,使用车载音频的时长与频率都呈现增长态势,内容类型和曲库数量都更为丰富,车载音频产业在近几年进入发展的快车道。在这一时期,产业内部竞争愈发激烈,平台自身的业务能力愈发重要。在线音频平台愈发重视车载端的产品布局,各大车载音频企业通过技术创新提升客户体验,逐步构建差异化的竞争优势,提升品牌核心竞争力。

以下为报告内容节选:

新能源汽车产量高速增长,车载设备产业链持续受益

数据显示,中国新能源汽车的产销量在2014年到2022年大致呈现相同的增长趋势。截止2022年10月,中国新能源汽车产销量都达到了近年来的最大值,分别为548.5万辆和528.0万辆,实现了超大幅度的增长。艾媒咨询分析师认为,随着中国汽车工业的快速发展,带动了汽车电子设备的蓬勃发展,越来越多的车载嵌入式设备被添加到汽车中,这些设备提高驾车舒适度和汽车的性能。

中国车载音频步入快速发展期,市场规模进一步扩大

音频在一般移动场景中面临视频、游戏、社交等视觉优先型内容的竞争,但在车载场景中,音频则具有天然优势。艾媒咨询分析师认为,中国电动汽车的数量持续上涨,音频企业在车载端的应用持续增加,用户体验得到极大的提升,市场需求将持续放量。以车载音乐为例,iiMedia Research(艾媒咨询)数据显示,2022年中国车载音乐市场规模达169.8亿元,预计2025年有望突破350亿元。

音频软件平台端布局车载端,行业格局逐渐成型

目前,中国车载音频市场主要参与玩家有QQ音乐、酷我音乐、酷狗音乐、网易云音乐等。其中,酷我音乐早在2012年便布局车载音乐市场,把握了市场先机,目前酷我音乐车载版月活跃人数超4000万,日活跃人数超1100万,具备较高的用户粘性。艾媒咨询分析师认为,随着耳朵经济的兴起,车联网赛道成必争之地,云听、喜马拉雅音频软件平台陆续布局车载端,行业竞争格局逐渐成型。

年度关注(一):多家音频平台迎来重大产品升级

酷我音乐车载版、喜马拉雅车载版等平台受用户需求驱使,持续迭代产品功能,推进车载音频行业技术创新。其中,酷我音乐通过旗下车载IP“酷我车载声音实验室” 在产品端、内容端双向发力,2022年推出酷我音乐车载6.0版,在内容精品化、银河音效、全息声音场景和UI界面焕新等方面进行升级;同时,基于对车载音频用户的精准洞察,发布多项用户需求数据趋势,为车载音频行业完善服务生态提供创新思路。

年度关注(二):全景声技术及高品质音乐成行业角逐发力点

为迎合消费者对声音质感的需求,音质、音效技术成为各家车载音频平台2022年一大发力点。除了提供更多优质的音频资源,车载音频平台还注重结合车载场景的空间环境等改进或者推出相关音频技术来提升声音体验。如QQ音乐车载版的杜比全景声服务,酷我音乐车载版的黑胶转录音乐、5.1环绕声音乐等。

年度关注(三):车企合作频繁,深化车载内容生态

2022年中国车载音频用户画像

调研数据显示,车载音频用户中青年群体(22-40岁)占比更高,超过八成;50.8%的用户月收入水平高于1万元。艾媒咨询分析师认为,车载音频的主要受众以中青年群体为主,收入水平较高,娱乐消费需求旺盛,消费能力也较强。

车载软件是用户收听音频的主流方式

iiMedia Research(艾媒咨询)数据显示,“车载预装软件”是用户最常用的收听车载音频的方式,除“车载无线电台”外, “自己下载的车载软件”也是用户较常收听的方式之一。艾媒咨询分析师认为,随着5G技术的发展,车联网发展日益成熟,通过车载软件收听音频将成为主流趋势。

酷我音乐车载版是用户最常使用的车载音频软件

iiMedia Research(艾媒咨询)数据显示,使用酷我音乐车载版的用户占比最高,占比为51.1%。艾媒咨询分析师认为,酷我音乐在车载端的布局时间较早,多年来在产品内容及技术研发方面的持续投入与积累沉淀,为其创造了有利的竞争优势,市场渗透率不断提升。数据显示,目前酷我音乐车载版前装智能车机渗透率为80%,后装渗透率则高达95%。

车载音频平台用户满意度对比分析:默认版音质

iiMedia Research(艾媒咨询)数据显示,酷我音乐车载版的默认版音质的用户满意度评分最高(4.28分),其次是QQ音乐车载版(4.24分)、酷狗音乐车载版(4.24分)、云听车载版(4.23分)。当前硬件设备是决定音质好坏的最大因素之一,在硬件设备有限情况下,音频软件的默认音质成为用户关注的重点。

车载音频平台用户满意度对比分析:高版本音质

iiMedia Research(艾媒咨询)数据显示,在高版本音质(如无损音质、超品音质、黑胶音质等)方面,酷我音乐车载版的用户综合评分最高。从具体指标来看,酷我音乐车载版(4.41分)凭借拥有多种高版本类型音质音效可供选择受到用户认可;酷我音乐车载版(4.31分)、QQ音乐车载版(4.27分)的高版本音质音频资源丰富、数量多,赢得用户青睐。

车载音频平台用户满意度对比分析:音效

iiMedia Research(艾媒咨询)数据显示,音效数量、自定义音效效果以及普通音频音效效果评分最高的是酷我音乐,高级音频音效效果评分最高的是QQ音乐。从四个细分维度的综合平均分看,酷我音乐车载版音效综合满意度排名第一,其次是QQ音乐车载版。

车载音频平台用户满意度对比分析:使用体验

iiMedia Research(艾媒咨询)数据显示,酷我音乐车载版的用户使用体验综合满意度在主流车载应用平台中排名第一,其播放流畅性(4.38分)、资源丰富度(4.32分)、界面图标(4.37分)、界面色彩(4.37分)、界面皮肤(4.37分)满意度用户评价较高。随着用户视听需求的升级,用户对音频软件的关注不再局限于“听声”,同时也对音频产品细节和附加值有了更高的期待。

车载音频软件搜索、推荐、识别功能满意度评分

在车载环境下,驾驶者对音频频繁的选择和切换会对驾驶安全造成影响。借助人工智能、大数据等前沿技术,针对不同用户的喜好推送个性化、差异化的内容,将有助于改善用户车载场景下的收听体验,提升驾驶安全性。iiMedia Research(艾媒咨询)数据显示,推荐、搜索、自动识别三项功能的用户满意度评分最高者分别为QQ音乐车载版(4.42分)、酷我音乐车载版(4.22分)、酷狗音乐车载版(4.28分)。

定制车载音频软件将成车企选择新趋势

车企选择预装车载音频的软件类型,主要以向车载音频软件采购通用+轻量定制版本(60%)、具体车型定制(40%)或汽车品牌定制为主(20%)。近几年来,随着技术发展,汽车品牌推出的车型种类日益增加,车机硬件不断升级,对软件的性能及适配性要求更高。除选用通用的车载音频版本外,根据具体车型定制专属的车载音频版本也成为车企选择的新趋势。

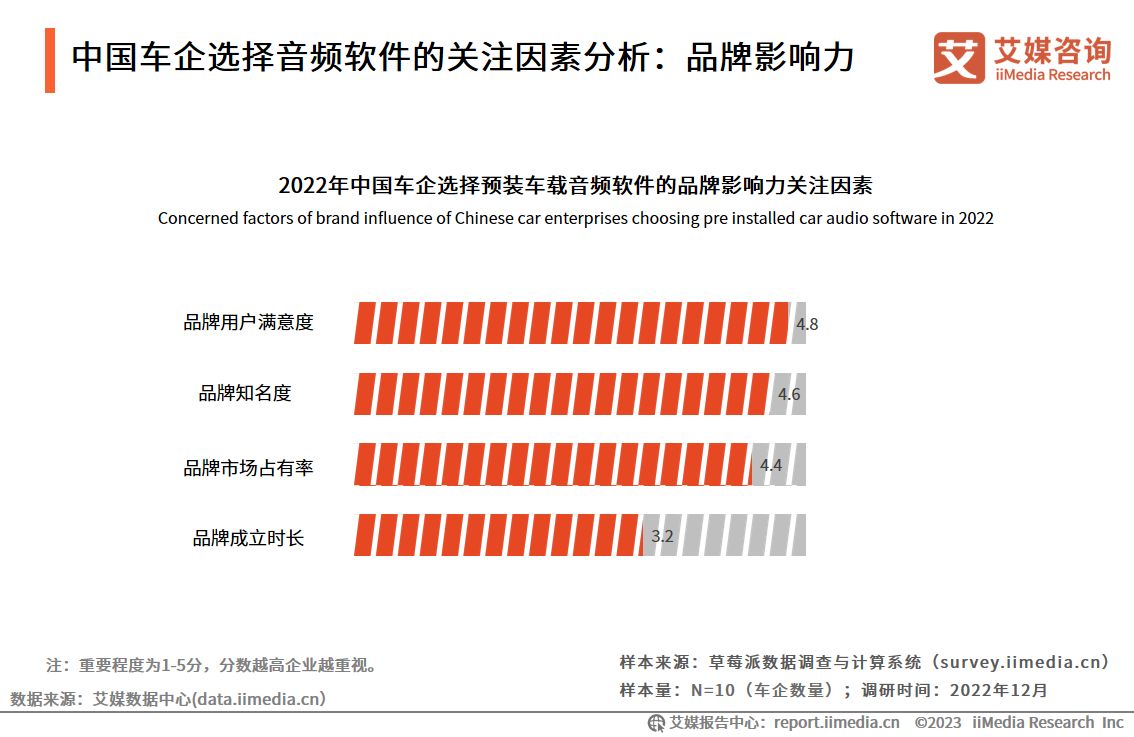

中国车企选择音频软件的关注因素分析:品牌影响力

在品牌影响力因素方面,车企对车载音频品牌的用户满意度最为关注(4.8分)。艾媒咨询分析师认为,品牌的用户满意度、知名度以及市场占有率代表着该品牌在市场上所受到的认可,车企在选择合作时更倾向于选择有广泛用户基础的品牌。

中国车企选择音频软件的关注因素分析:匹配度

在匹配度因素方面,车企对软件与车机系统的匹配度最为关注(5分),其次是软件与汽车音乐系统的匹配度(4.2分)、双方品牌契合度(4.2分)。艾媒咨询分析师认为,随着智能汽车快速发展,智能座舱功能不断升级,各大数字音娱平台在移动端用户量较饱和的情况下,开始不断优化其产品在车载场景下的适配情况,成为汽车厂商的预装车载音娱软件,有利于平台进一步抢占市场。

中国车企选择音频软件的关注因素分析:技术能力

在技术能力因素方面,车载音频企业是否拥有专业的技术团队是车企关注的重点(4.8分)。艾媒咨询分析师认为,如何拓展新的音娱体验场景、最大化释放音娱内容的价值,成为各大音频平台车载场景的突破口。尽管各大平台布局车载端动作频频,但大部分平台缺少专业的车载技术团队,普遍采用现有的移动端技术资源,而酷我音乐车载版凭借配置专业车载技术团队,为车企提供全流程服务在一众平台中取得优势。

中国车企选择音频软件的关注因素分析:音频资源

在音频资源因素方面,车企较关注车载平台的音质品质(4.8分)、音效研发技术实力(4.6分)、歌曲曲库量(4.6分)等。艾媒咨询分析师认为,车载音频品牌的技术能力一定程度上代表其音质音效情况。因车载音频发展呈现伴随式收听的特点,车载音频产品更能满足车主对于个性化音频内容的收听需求,音娱品牌应找准市场定位并发力深耕。

酷我音乐车载版:多年经验沉淀,构筑车载端发展基石

酷我音乐车载版:配置专业车载团队,为车企提供完整服务流程

截至2022年,酷我音乐车载版已与国内外60多家主流车企达成战略合作,覆盖90%以上车企品牌千余款车型,市场占有率已达到80%,最新用户量累积达到7500万。酷我音乐车载版配置专业车载团队,拥有为车企提供从研发到交付及后续升级一整套完整的服务流程。酷我音乐车载版打通与合作车企的用户数据,可及时了解合作汽车品牌的用户画像、喜好,结合大数据算法和人工智能分析,进行个性化音乐娱乐内容推荐,通过产品+内容的联合运营,与车厂共同服务用户,帮助厂商更好地了解用户需求,增加用户粘性。

酷我音乐车载版:用户洞察+技术研发双驱动,推动行业创新发展

酷我音乐车载版成立了目前业内唯一一家车载声音实验室,基于海量车载音频用户的规模优势,以用户需求洞察为驱动,专注车载场景下产品的技术研发,在打磨高质量的车载音频服务方面持续投入。酷我车载声音实验室开发了AI声音模型、汽车音效等诸多差异化优势功能,并陆续推出车载K歌、语音直播等适合车载环境的人机交互模块,为车载声音体验带来质的飞跃,成为领衔行业创新的风向标。

QQ音乐车载版:移动端优势延展至车载平台

QQ音乐车载版:首家支持杜比全景声的国内音乐平台

QQ音乐车载版已先后为蔚来、韩国现代、长安汽车、广汽传祺等众多国内外汽车厂商和服务商提供车载音乐服务方案。未来,QQ音乐将继续拓展车载场景下多元产品及服务,充分发挥车内环境及设备的优势,实现音乐厅级听歌氛围,持续提升用户车内视听体验。

QQ音乐车载版:以技术为基础为车企提供个性化定制服务

QQ音乐车载版为车企提供服务时尽可能地兼容不同的汽车系统,汽车可以通过开放SDK接口获取内容资源。交互及界面设计方面,尊重车企的交互设计理念,车企可自行设计UI、UE,根据自身品牌特色等进行前端个性化展示。产品方面,基于车企座舱规划、设备布局等视角,以大数据基础,提供个性化定制服务。

中国车载音频行业发展总结及趋势(一)

车载音频用户群体对品质需求明显提升,消费迭代成在线音频新拓展空间

在新消费背景下,车载音频消费群体的消费需求发生了明显变化。消费者对汽车品质的需求明显提升,即在汽车品牌等硬件考量之外,车载音响、内饰等都成为消费者的重要考量。这种消费迭代也成为了在线音频产业新的扩展空间。为此,TME旗下酷我音乐、QQ音乐、酷狗音乐、网易云音乐等在线音乐平台以及喜马拉雅、云听等在线音频平台发力车载端,与汽车品牌愈发形成紧密的跨界合作,以更好地满足消费者需求,实现产业双赢。

车联网渗透率提高,车载场景下在线音频的商业化模式在不断丰富

在汽车产业的持续迭代下,车联网的渗透率不断提高,车载软件的前装市场持续扩大,为车载音频行业发展提供了有利的环境。车载音频将持续受到资本和市场的关注,车载端成为在线音频产业新的发展增长点。随着AI和5G的落地,车联网赛道将持续发展,车载端的在线音频市场需求也将持续放量。随着车载音频市场逐渐发展成熟,车载音频的商业化模式将不断丰富。

中国车载音频行业发展总结及趋势(二)

车载音频行业日趋白热化,平台业务能力成竞争关键

随着语音交互技术的逐步成熟以及车载原生OS不断普及,车载软件与车载空间的融合度不断提高。在新的生活方式下,使用车载音频的时长与频率都呈现增长态势,内容类型和曲库数量都更为丰富,车载音频行业在近几年进入发展的快车道。在这一时期,行业内部竞争愈发激烈,平台自身的业务能力愈发重要。酷我音乐等在线音娱平台,较早地布局了车载端,可以为用户提供更智能和人性化的服务,将在行业发展的红利期获得更多资源,迅速成长。

汽车厂商加强车内生态布局,平台技术和内容创新双驱动迎来新的发展机遇

目前,越来越多的汽车厂商开始加强车内生态的布局,这也让中国主流在线音娱平台开始重视车载端产品布局。面对庞大的蓝海市场,各平台需要不断进行技术研发和内容创新,构建差异化竞争优势争夺用户。例如,酷我音乐车载版建立了业内第一家车载声音实验室,借助车载黑科技提升用户体验,受到市场认可;QQ音乐则背靠腾讯技术资源,将移动端的用户粘性、曲库资源等优势延展到了车载平台。各家车载音乐企业通过技术创新提升客户体验,逐步构建了有自身特色的市场核心竞争力。