听说银行消费贷最近都快卷成“麻花”了。

我最近就老在朋友圈刷到消费贷的广告。

我留意了下,广告最多的有两家,宁波银行和杭州银行。还挺巧,都是来自浙江的银行。

不过,我没有这两家银行的卡,没在他们那办过任何业务。看得出来这两家银行的消费贷广告投放力度还是挺大的。

常识是,银行这么积极主动推的业务,放贷利润应该很丰厚。

刚好,宁波银行最近发了2024年年报。好奇的我看了下,宁波银行个人业务去年的利润总额,竟然只有不到34亿,比2023年降了30%以上。

我印象中,零售业务一直是宁波银行的亮点。去年这个数据多少给了我一些小震撼。

行长上任三年,个人业务利润大幅萎缩

宁波银行在2022年4月完成了行长更替,行长庄灵君目前任职刚满3年。

对一家大型银行而言,3年时间不长,但也足以验证在具体业务上的调整,是否有成效。

从“纸面”上看,2022年几乎刚好是宁波银行的转折点。

那一年,公司的营业收入告别高增长。2023年,宁波银行营业收入同比增速只有6.4%、净利润增速只有10.66%,是除2020年外,最近几年里最低的一年。

2024年,宁波银行的营业收入是666.3亿元,同比增长8.19%。净利润是272.2亿元,同比增长6.29%。

增速虽然也是多年新低,但放在现在的银行业大环境下,这两个数字都已经算不错了。

不过,宁波银行的个人业务去年却出现了大幅滑坡。

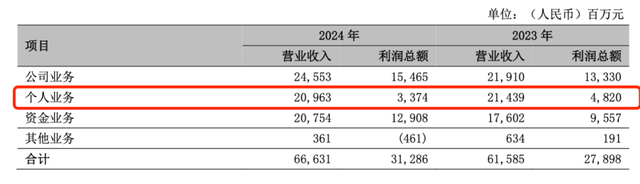

宁波银行把业务分成了4块。包括公司业务、个人业务、资金业务和其他业务。

这很好理解。个人业务就是面向个人提供的银行业务服务,比如存款、信用卡、消费贷、抵押贷款等等。

2024年,宁波银行个人业务实现营业收入209.63亿元,占公司总收入的31%。

这个数字比2023年有所下降,也是公司三大业务中,唯一下滑的板块。

宁波银行个人业务的利润更是大幅滑坡。2024年个人业务的利润只有33.74亿元,同比大幅下降30%。

我们再往前推两年,你就知道这个数字有多震撼。

2021年,宁波银行个人业务营收194亿元,利润70.5亿元;

2022年,宁波银行个人业务营收216亿元,利润92.5亿元。

2022年,个人业务还是宁波银行第一大利润来源。去年,个人业务利润只占宁波银行利润的12%。

短短几年,大幅萎缩。

“零售黑马”发生了什么?

宁波银行多年来一直坚持“大零售”战略。

从规模上说,宁波银行的这一战略取得了很好的效果。宁波银行几年前就有了城商行中的“零售之王”的称号。

我们来看一个数据:

2024年,宁波银行的个人贷款及垫款本金达到5577亿元,同比增长9.96%。2022年这一规模还只有不到4000亿元,更远的2019年这一数字只有1797亿元。

个人贷款的主要是个人消费贷。2024年这个数字是3575亿元,前面提到的宁来花,放的就是这一类贷款。

2024年,宁波银行个人贷款的平均利率是5.76%,虽然比2023年的6.34%下降了58个基点,但仍然比公司贷款的4.29%高了不少。

对比一下,2024年,宁波银行的平均存款利率只有1.94%。

问题来了,既然宁波银行如此重视零售业务,个人贷款又有着更高的利率,宁波银行的个人业务利润,为何大幅滑坡了?

有一个关键指标可以解释:

宁波银行的整体不良贷款率一直保持在较低的水平,2024年只有0.76%。

但2024年,宁波银行的个人贷款不良率是1.68%,其中个人消费贷款和个人经营贷款的不良率分别为1.61%、2.97%。

2024年,宁波银行不良贷款金额合计112.7亿元,其中个人不良贷款金额高达94亿元,占到83.4%。

从2019年到2024年,宁波银行的个人贷款不良率从0.92%升到了1.69%。

直白点说,伴随着个贷业务规模的扩大,其质量也在下降。

2024年,宁波银行的贷款减值损失达到115.6亿元,其中个人业务减值损失高达101.3亿元,比2023年高出16亿,这大幅吞噬了宁波银行这块业务的利润。

银行不能再蒙眼狂奔

这两年,银行的日子没以前好过了。

已披露2024年财报的银行,已有多家出现了收入或者利润下滑。

这里面有息差下降,行业环境的客观因素,也有银行主动降速、提升资产质量、防范风险的主观动作。

像宁波银行这样,还能保持收入和利润增长的银行是不多的。

这倒也不是说追求收入和利润的增长不好,只是把注意力集中在规模上,可能会得不偿失。宁波银行个人业务的下滑,就是一个“生动”的例子。

我们可以拿真正的“零售之王”招行比一比:

2024年,招行的零售贷款和垫款余额为3.58万亿元,规模比宁波银行大多了。但招行零售贷款的不良贷款率只有0.98%,比宁波银行低多了。

2024年,招行的消费信贷类业务不良贷款率为1.54%,低于宁波银行,而且比2023年还有所下降。

宁波银行“双增”财报中的另一个明显变化是,2024年,公司的非息收入只有186.4亿元,同比减少了20亿元,下降幅度近10%。

非息收入在宁波银行收入中的比重,从2022年的35%,下降到2023年的33.6%,又进一步下降到了2024年的27.9%。

对于宁波银行而言,这的确不是一个好消息。

宁波银行在财报中也提到,公司在经营中重点关注的第一个问题是息差收窄,第二个问题就是非利息收入的下滑。

宁波银行表示,2024年,公司的非利息净收入承压,2025年,公司将采取多种措施,提升非利息净收入,寻求该项收入增长。

不过,这已经不是宁波银行第一次就非息收入表态了。

宁波银行曾在2022年年报中表示,预计2023年公司非息收入将保持稳健增长;在2023年年报中表示,2024年将积极寻求非利息收入的增长。

不知道宁波银行2025年的目标,能不能实现。

蛋仔派对

贷款出去190亿,利润70亿呵呵,果然浙江就是网贷开山鼻祖公司之地