EB&BZ每周观点

EB

估值:利润方面,周五苯乙烯非一体化利润-377元/吨,一体化利润+1262元/吨;下游加权利润-261元/吨,EPS+305元/吨,PS-195元/吨,ABS-1065元/吨。非一体化估值偏中性,一体化估值偏高。

驱动:苯乙烯供应端,揭阳苯乙烯停车,中石油广东石化苯乙烯装置3月底停车;需求端,下游加权开工上行,PS端英力士苯领佛山2月25号陆续重启;ABS装置端,暂无明显装置变化,ABS利润持续低位。下游整体开工率略有回升。整体来看,苯乙烯3月去库幅度预计较大。本周苯乙烯库存27万吨,累库5万吨。周度来看,苯乙烯价格窄幅走弱,苯乙烯自身供需偏弱,需求端仍未回归正常水平。

BZ

估值:纯苯内外盘价差-76元/吨,华东-山东价差-175元/吨。FOBK利润+53.9人民币;下游加权利润+23,其中苯乙烯-377,己内酰胺850,苯酚-492,苯胺+1344,己二酸-550;下游加权利润下行,产业链估值中性。

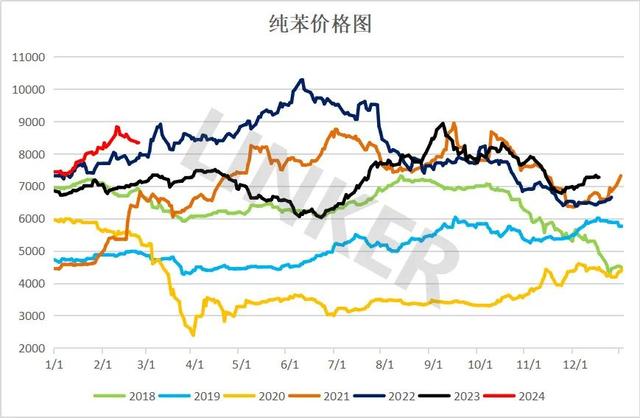

驱动:供给端,石油苯暂无装置波动,加氢苯重庆佐能装置停车,唐山瑞达开车。需求端,下游加权开工小幅上行,苯胺山西天脊2月21号因天气原因停车于24号重启,另1套13万吨装置2月27日重启。福建万华维持六成负荷。酚酮惠州忠信二期近期有短停计划。本周纯苯库存4.4万吨,去库1.5万吨。中石化华东纯苯挂牌价8350元/吨。本周纯苯价格在8345-8460区间震荡,本周成交较上周整体偏差,纯苯存累库预期。

苯乙烯产业链利润

苯乙烯-纯苯价差

现货价差680,成本线1262。3下价差780,4下价差890

苯乙烯产业链开工

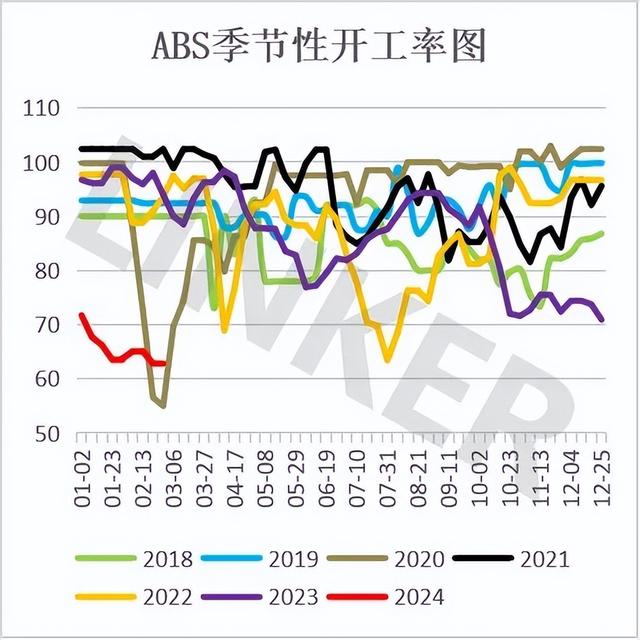

苯乙烯产业链开工-苯乙烯负荷64.96%,-2.85%。下游加权开工54%,+10%。EPS部分装置重启,小幅提升负荷;PS端,端英力士苯领佛山2月25号陆续重启;ABS装置端,暂无明显装置变化。

库存

库存-苯乙烯库存27万吨,累库5万吨,EPS累库 ABS PS均去库

纯苯产业链利润

纯苯产业链开工

纯苯产业链开工-纯苯开工79.19%,-1.04%。下游加权72.4%,+0.83%。苯酚77%,惠州忠信二期近期有短停计划;苯胺85.9%,-1.4%,天脊2月21号因天气原因停车于24号重启,另1套13万吨装置2月27日重启。福建万华维持六成负荷;己二酸70%,+0.6%,前期停车的装置恢复正常运行。

纯苯产业链下游开工

纯苯库存

去库1.5万吨至4.4万吨

纯苯内外盘现货价差

纯苯内外盘现货价差-76,进口窗口关闭。美亚现货远期套利窗口关闭。

内外现货价差:-76

美韩套利价差:+53.8