每年的春季发布会上,禾赛科技CEO李一帆都会向外界分享禾赛对于公司战略和行业发展的思考,已成惯例。

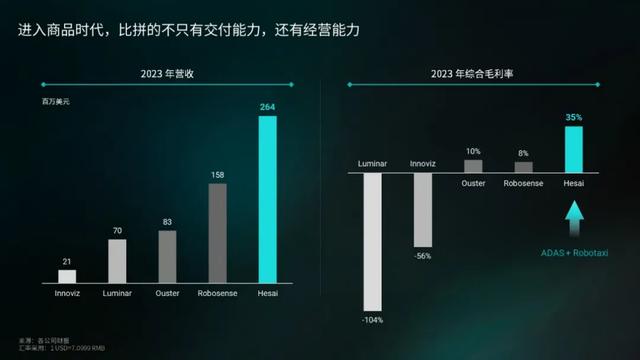

禾赛成立至今10年,其中做激光雷达7-8年。2023年,这家在纳斯达克上市的中国企业实现营收同比增长56%至2.64亿美元,并成为全球首个全年经营现金流为正的激光雷达企业。

带着这样的去岁成绩,禾赛此刻对自身的总结和对行业的回顾,得到了业界的更多关注。这样的沟通,也在帮助整车厂、Tier1供应商、自动驾驶公司和投资人们,对激光雷达的未来形成更多共识。

激光雷达行业发展的几个阶段

激光雷达行业发展的几个阶段4月19日,在去年刚落成的禾赛麦克斯韦研发制造中心,李一帆回顾了车载激光雷达行业发展的不同阶段:

1.样品阶段(2007-2018年):注重概念和功能。相控阵、MEMS、固态等技术概念是最火的词汇。激光雷达与其说是一个“to客户”的生意,不如说是一个“To VC”的项目。激光雷达明星企业的榜单主要被海外公司占据,禾赛不在其列。

2.产品阶段(2018-2022年):中、美头部Robotaxi公司部署的车队数量增加到大几百辆,对于Robotaxi采用的机械式激光雷达,高性能、高质量的产品是核心,价格相对不敏感。

在这一时期,禾赛解决了几乎所有Robotaxi常见的问题,例如鬼影(Ghosting)、高反膨胀(Blooming)等,并成为全球出货量最高的厂商。2018年,禾赛实现了一次性出货800台机械式雷达,已是当时的行业天花板。

值得注意的是,禾赛在Robotaxi市场的成功依靠的是更高性能的产品,而非作为海外品牌的低价平替。事实上,禾赛的售价和毛利率都高于海外友商。

3.商品阶段(2022年之后):ADAS应用带动,核心是(以质量和可靠性为前提的)超大规模交付量以及成本——因为量太大,企业无法依靠资本市场维持,而需具备自己造血经营的能力。

面对新阶段的挑战,禾赛需要回答的核心问题,首先是能否跟得上市场价格的竞争?其次是是否要牺牲产品性能,做一个低配的产品以追求廉价?

禾赛的答案是:通过长期投入、大量技术创新和自动化设备实现极致成本;通过追求极致性能,帮助客户提升智驾产品的功能和价值。

这些既是禾赛对新的竞争环境认真思考后的重大决策,也是一些禾赛长期坚持的事情推演出的必然选择。李一帆相信禾赛的判断是正确的,正如过去历史上的几个重要判断那样。

技术路线的讨论变少了“以前我见到客户和投资人,我一度特别害怕别人问我技术路线的问题。因为提到技术路线就有一个潜台词——别人选择了跟你不一样的方法,他说他一定会打败你,你如何应对?”

李一帆表示,这样的质疑在历史上他是无法回答的,但他一直认为并没有所谓的技术路线之分,而是技术选择。随着大规模量产,行业很快就会达成共识。

例如,一度被广泛讨论的905nm和1550nm波长之争,随着禾赛用905nm方案实现10%反射率下测距300m,1550nm的测距优势不再被提及了。结果是,很多此前专注1550nm的公司,如今也转做905nm,用实际行动支持了禾赛的技术选择。

再例如,在扫描方案的选择上,无论是中国还是海外的厂商,过去只做MEMS或二维转镜的,如今也都在做禾赛始终坚持的一维转镜。

“今天,大家不再提所谓的技术路线了。(技术)选错了,改一下就完了。产品到商品,最重要的是成本和超大规模的交付量。”

此外,针对潜力甚高的FMCW激光雷达,李一帆表示,禾赛一直也在开发FMCW技术,但没有足够的证据表明自己的开发进度是否在行业处于领先。以结果为导向地看:FMCW目前仍处在样品阶段,预计大规模量产还需几年时间。在实现量产之前,“埋头做就好了,没有必要去宣传这个概念”。

芯片化带来持续降本相比不同的技术方案选择,禾赛认为真正能持续降价又提高性能的办法是芯片化。

禾赛从2017年开始做芯片化,因为当时就意识到激光雷达需要长期降本——要持续不断地把尺寸做小,仅靠元器件拼装是做不到的。

但芯片研发并非一朝一夕的事,而是需要多年积累,且每一代需要建立在上一代的商业验证基础之上。

禾赛目前已经历了四代芯片的迭代:

V1.0:搭载第一代芯片的XT已交付超2万台V2.0:搭载第二代芯片的AT128交付超30万台V3.0:搭载第三代芯片的FT120已开始发货V4.0:搭载第四代芯片的AT512、ATX已发布除降本和提升性能外,从竞争的角度看,选择芯片化也为激光雷达企业构筑了很高的壁垒。芯片化的前期研发投入非常大,但高投入之后能否大量出货、做到足够有竞争力的成本结构,能否在价格有竞争力的前提下还做到盈利、把初期的巨额投入收回来……都是非常大的不确定性。高投入、长周期和巨大的不确定性,会让新进入者面临更大挑战,变得更加谨慎。

那么,芯片化的幅度和深度如何把握?激光雷达中的芯片,有必要全栈自研吗?

李一帆认为有必要:“因为成本太大了,不做芯片意味着必须用通用芯片,而通用芯片有三个问题:①贵,因为不是专为激光雷达设计的;②依赖、受制于供应商;③通用芯片不一定能解决专业问题,因为很多问题是激光雷达特有的。”

尽管SPAD、激光器等领域的芯片,在海外都有很多优秀的供应商,但他们都是面向全市场的。禾赛选择自己做SOC,就类似于苹果电脑自研的M芯片,或者特斯拉自研FSD芯片——尽管英特尔和英伟达的通用芯片也很优秀,但自研的专用芯片比通用芯片更适合。

李一帆还举了过去常见的独立显卡的例子:“自研的好处是可以把这件事做到极致,并且更便宜。”

当然,芯片化降本的另一个核心理念是芯片的平台化。平台是核心能力,产品是核心能力的组合。客户并不希望激光雷达企业迭代平台,客户希望的是迭代产品。因此设计一个芯片并不是为了服务于一个产品,而是服务于很多产品。

展望未来,从第4代芯片再往下走,性能还要不要每年翻倍增加呢?李一帆认为技术反而不是挑战,更多是要看商业上大家需不需要这样的产品。

制造是研发的一部分禾赛在历史上从来没有用过代工,从第一天20多个人的时候开始,就有几个人在一间小房子里做制造。

李一帆认为,对于从0到1阶段的产品,制造是研发的一部分。因为产品仍在快速迭代的阶段,很难把生产从研发创企中剥离出来。

每个行业都经历过类似的过程。以半导体行业为例:今天绝大多数企业都是Fabless或Foundry模式,分工清晰且高效,但历史上不是这样的——在最早期,更多企业是从IDM起家的,从研发到制造都由自己拥有。

“因为一个东西自己还没弄明白怎么做,找一个从来没造过的代工厂让他造出来,大概率是有风险的。”

禾赛自建工厂的选择在最开始时并不被客户理解:“找成熟的代工厂听起来是更靠谱的方案,我凭什么要相信你自己的草台班子搭出来的血汗工厂?”

但禾赛用结果证明了自己的坚持——2022年9月,禾赛成为全球第一个实现“月交万台”的激光雷达厂商。事实证明,将研发和制造放在一起,通过研发和设计、在早期阶段解决生产中可能遇到的问题,的确让禾赛快速建立了大规模、高品质交付的能力。如今,禾赛拥有全世界自动化率最高的激光雷达工厂。

截至2023年底,禾赛累计装车已超过30万台;2023年12月,禾赛激光雷达的单月产量达到5万台;2024年,该公司的年产能继续向百万台爬升。

针对这样的快速扩张,笔者向李一帆提问:“‘生产是研发的一部分’这件事是否已到了一个节点?什么时候会进入所谓的‘复印机’时代?”

李一帆的回答是:“我认为还没有。所谓‘复印机’,或者更准确地说叫‘制版印刷’,意思是设计和批量复制能够完全劈开,我们今天还没达到这样的模式。今天的现状是,我们还在快速推新品。我们的AT128从2022年卖到2025-2026年就很不容易了,我们今天推出的ATX能持续卖5年吗?我不知道。可以预见的未来内,能够100%拥有自己的制造能力,仍会是激光雷达公司最核心的、非常高的壁垒。”

激光雷达的市场有多大?针对那个老生常谈但从不缺席的问题——特斯拉坚持纯视觉路线——李一帆提了三点:

1.特斯拉和其他车企的明显区别是:自研智驾芯片、拥有非常多的数据,而且算法能力在业界领先。

2.不装激光雷达虽节省了车端BOM成本,但特斯拉FSD算法开发所需的云端算力投入,对车企可能是更沉重的负担。

3.作为一个安全件,激光雷达并不解决100%的问题。摄像头解决99%,而激光雷达只解决1%——但在这1%的场景当中,激光雷达往往能将系统的安全性提高10倍以上;而且有了激光雷达的加持,会让(特斯拉以外的)车企的ADAS系统能力提升2-3年,这是不可忽视的时间成本。

“这有点像,打仗的时候一堆人赤手空拳地打,突然发现有一个作弊武器——枪。虽然那个最壮的大哥跟你说‘真男人,不用枪’,但如果明明每个人都知道有一个作弊武器,那些相对瘦弱的,要如何打败领先者呢?”

这是很直观且传神的比喻。既然实力更重要,何必要纠结于手段呢?华为、小鹏、理想、蔚来等在智驾领域领先的中国厂商,都用行动做出了选择,在高阶智驾车型上搭载了激光雷达。

激光雷达的市场有多大、增长会有多快?

根据禾赛的观察,车企们在AEB功能上的竞争,从侧面加速了激光雷达的渗透率提升。

中国汽车市场太大、变化太快,而且太卷了。在智驾领域,除了高速NOA和城市NOA,主动安全能力是又一个竞争高地。

AEB有两个关键的性能指标,一是漏触发、二是误触发,前者会导致该刹车时不刹,后者会导致不该刹车时误刹,它们都会让AEB的体验糟糕。

李一帆引用理想汽车的数据:理想L9 Max的AEB误触发率低于主流行业标准近3倍,为每10万公里误触发0.31次。类似这样的指标,以及AEB针对通用障碍物的激活、最高激活速度无上限等,都是在激光雷达的测远能力加持下实现的。

自不必说的是,华为、小鹏、蔚来们的AEB功能也在快速迭代——这极大推升了智能电车时代主动安全性能的门槛,结果是企业之间的竞争加剧,终端消费者受益。

在上述背景下,2023年,激光雷达在15万以上新能源市场的渗透率达到了10.4%。根据在智能手机、新能源汽车等新兴产品市场反复验证过的“跨越鸿沟理论”——当渗透率超越16%之后,进一步上升到50%的速度将会非常快。

禾赛引用高工数据称,2024年中国15万以上新能源车的总体规模将为608万辆,其中搭载激光雷达的车辆有望达到100万辆、渗透率超过16%。

因此,2024年极有可能是激光雷达“跨越鸿沟”的一年。若能顺利实现,千万台规模的市场将不再遥不可及。

需要做更高性能的雷达吗?半导体行业摩尔定律的本质,是说单位计算性能的成本每12-18个月降低一半。

得益于芯片化,激光雷达行业同样可以总结出自己的“摩尔定律”。李一帆认为它可表现为两种形式:极致性能与极致成本。

换句话说,有两条路径都可以实现这件事:一是成本不变、性能不断提升;二是性能不变,成本不断下降。

在这两条路径中,禾赛的选择是,既要第一条、也要第二条。

用具体的产品来说明:以基于第三代芯片的AT128为基准,第四代芯片架构里的AT512是第一条路径,即成本保持与AT128相似,但线束提升到512线、每秒点频从150万点提升到1230万点。

ATX则是第二条路径。它的一些核心性能相比AT128有提升,而成本将会进一步显著下降——因其体积仅是AT128的60%,从第一性原理出发,其成本下限也会是AT128成本下限的60%。

在用途方面,AT512属于超高性能,用于欧美体系下的L3自动驾驶系统;而ATX则面向国内的L2++产品。

那么,究竟为什么要做更高性能的激光雷达呢?有这个必要吗?

有的人会认为,激光雷达扫描到面前50m、100m就足够了,不需要关心100m开外的东西。

但是,一台测远性能更好的激光雷达,不仅可以让车辆看到更远处的物体,而且对近处的物体也能看得更清楚。

测远能力提升50%,能极大提升AEB安全速度。举例来说,能够准确识别150m以外平躺着的轮胎(反射率10%),从而就能实现130km/h状态下的AEB刹停;而如果仅能识别100m外轮胎,其安全刹停速度仅有110km/h,前者比后者AEB刹停速度上限能提升20km/h。

此外,禾赛的另一个观点是,当前的ADAS功能远非完善,还大有潜力可挖。激光雷达的性能提升,有助于ADAS系统实现以前做不到的事情。

例如禾赛此次推出的智能点云解析引擎(IPE)芯片,可以在点云形成之前对不同波形进行非常复杂的分析,从而判断出雨雾、灰尘等非正常波形,帮助滤除99.9%的噪点,避免绝大多数因雨滴、大雾导致的误刹车。

价格由市场决定

价格由市场决定在ATX的发布现场,不出意料地,很多人期待禾赛给出它的价格。但李一帆并未满足人们的期待:

“To B的业务,理论上讲不会给媒体报价的。比如英伟达、地平线、宁德时代……其实大家不知道他们的报价是多少,因为不同的客户情况不一样、量产时间不一样、需要的服务也不一样。”

尽管没有具体的报价,但李一帆强调,价格是由市场决定的,而中国市场(的竞争态势)天然要求激光雷达的价格具备竞争力。

“如果价格没有竞争力,你根本没办法参与市场竞标。”

李一帆再次强调,价格的具体数字并不重要,重要的是,激光雷达作为一个安全件必须要有的核心性能,以及这个性能,因为成本的下降会变好还是变差?车是否变得更安全了?

“当前ADAS的功能体验,相比未来真正能做到的体验还有很大进步空间,而且已经在快速进步了。这个过程中,激光雷达的价值一定是被不断提高的,而价格反而是被定下来的。所以我们很乐观的。”

商品时代的核心竞争力激光雷达的商品属性如何,将会决定整个行业的走向。

商品的价格由市场决定。在售价确定的前提下,企业需要实现合理的成本,才能实现卖得越多企业越健康。

因此,不同厂商的经营状况如何,决定了其是否能够长期健康地生存。

判断经营状况,最简单的数字就是现金储备、经营现金流、毛利率等财务数据。

从公开数据看,2023年禾赛营收为2.64亿美元,毛利率达到35%,在全球处于领先。

依靠大量研发投入、持续的技术创新和产品迭代实现降本增效,从而保持健康的毛利率、正向现金流,是禾赛在激光雷达商品时代最重要的竞争力。

以当前的资本市场,能够持续融资的激光雷达企业并不多。如果经营状况无法长期维系,今天拿到的客户定点,3年之后可能面临资金困难而无法交付。从财务数据上至少可以看到,对一些欧美的激光雷达厂商而言,这样的问题正在变得越来越现实。

李一帆总结道:“再次回到那个话题:售价固然重要,但更重要的是我们能否实现一个持续可经营的产品?特别是车规产品,我们的定点都是至少两年半后才上车——如果届时公司已经不存在,我们谈产品没有意义。”

· END ·