近日,中国最大的民营黄金生产商赤峰黄金向港交所递交招股书,拟香港主板IPO上市,冲刺A+H的双重上市。赴港上市的目的,该公司表示,募资金额主要拟用于现有矿场的改造及勘探,潜在收购,以及一般企业用途。由此,不难窥出,公司想要进一步提升公司治理水平和核心竞争力的决心。

赤峰黄金,前身东方宝龙,于2004年4月14日在上海证券交易所上市,于2012年完成重大重组收购吉隆矿业,并在当年12月24日正式更名为赤峰黄金。

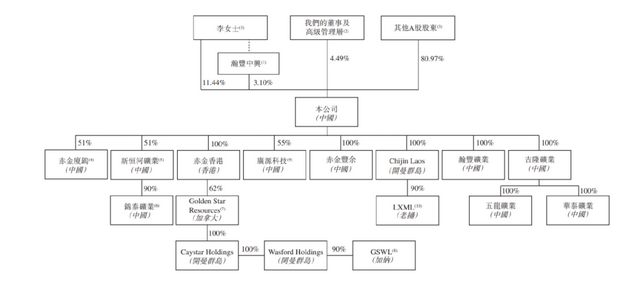

招股书显示,截至2024年8月20日,李金阳女士直接持股11.44%,通过瀚丰中兴持股3.10%,合计持股14.54%;董事长兼执行董事王建华等董事及高级管理层持股4.49%,其他A股股东,持股80.97%。

李金阳丈夫是被誉为内蒙古四大富豪之一的赵美光,2021 年 4 月,赵美光曾以 10 亿美元财富值登上福布斯全球富豪榜。2021年12月,赵美光不幸因病离世,根据他立下的遗嘱,其个人名下所有遗产归李金阳所有,最主要的财产之一便是赤峰黄金的控制权。

虽接替丈夫成为赤峰黄金的控制人,但李金阳对治理公司似乎并不感兴趣。目前赤峰黄金由王建华为首的职业经理人团队管理。并且由于赤峰黄金的股权激励计划,李金阳的持股由 2020 年底的 20.59% 降低至截至 2023 年底的 14.54%。

据公告显示,赤峰黄金是中国最大的民营黄金生产商。截至2024年8月20日,赤峰黄金拥有并经营7个黄金及多金属矿山,包括中国境内的吉隆矿业-撰山子金矿、五龙矿业-五龙金矿、华泰矿业-红花沟金矿、锦泰矿业-溪灯坪金矿、瀚丰矿业-天宝山锌铅铜钼多金属矿,老挝的万象

矿业-塞班(Sepon)金铜矿、加纳的金星瓦萨-瓦萨(Wassa)金矿。

就黄金资源量而言,赤峰黄金在中国的黄金生产商中排名第五,截至2024年3月31日,赤峰黄金拥有的黄金资源量为1460万盎司,就黄金产量而言,公司在中国的上市黄金生产商中排名第五,2023年的黄金产量为46.15万盎司。

赤峰黄金的绝大部分收入来自黄金销售,2024年1-3月,黄金开采销售的收入占比为90.7%,逐年提升。因此,黄金价格波动对公司收益及盈利能力影响显著;同国内黄金龙头紫金矿业类似,赤峰黄金的海外业务占比也很高,2023年,赤峰黄金的海外业务分别约占公司黄金总产量及总收入的76.9%及71.9%。截至2024年3月31日,赤峰黄金总资产中约73.6%来自海外业务,尤其依赖老挝的塞班金铜稀土矿。2023 年,塞班金铜稀土矿的黄金产量达到 19.32 万盎司,占公司总产量的42%。

根据弗若斯特沙利文报告,赤峰黄金是国内上市同行中增长率最高的黄金生产商,自2021年至2023年,公司的黄金产量实现了33.1%的复合年增长率,远超国内主要的上市黄金生产商平均增长率16.4%。而且截至2023年底,赤峰黄金的黄金单位全维持成本仅1179.1美元/盎司,同期全球黄金矿业的平均总维持成本 (AISC) 达到1295美元/盎司(人民币约295元/克)。

黄金生产成本的高低决定黄金矿企利润多大程度受益金价上涨。

近年来,由于全球地缘政治和经济环境不确定性不断加强,黄金价格出现大幅波动。赤峰黄金2021年至2023年营收也大幅增长,分别为37.83亿元、62.67亿元、72.21亿元,期内利润分别约为6.13亿元、4.94亿元、8.72亿元。其中,2022年净利润增速下滑,主要是由于加纳(35.0%)及老挝(33.3%)的法定所得税率较高,当年所得税开支同比增加109.0%导致。

根据赤峰黄金A股半年报,2024年上半年公司实现营收41.96亿元,同比增长24.45%;实现归母净利润7.11亿元,同比增长127.75%。

未来,宏观环境面临一定的不确定性,市场对黄金价格的预判出现分歧。回顾过往黄金的走势会发现,降息周期黄金价格不一定会上涨。在很多降息区间,黄金价格甚至是往下的。而且在前期黄金涨幅较大下,美元定价资产均承受压力,包括黄金。届时,各位黄金企业的压力就要来了!