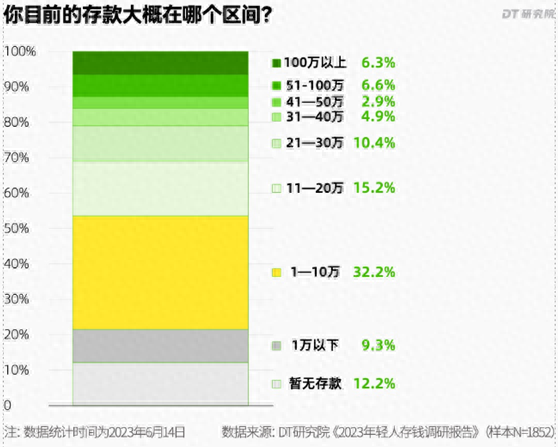

据DT研究院发布的《2023年轻人存钱调研报告》数据显示,约有五分之一的年轻人存款在1万元及以下,而超过半数(53.7%)的年轻人存款不足10万元。存款超过50万元的年轻人则达到12.9%,6.3%的年轻人存款超过100万元。

看到这样的数据,第一个反应就是,不可信。首先,调研报告所说的年轻人,到底是30岁以下,还是35岁以下,对结果影响也很大;其二,抽样调查的年轻人,是集中于一线城市,还是二线城市,或者三、四线城市,以及各类型城市都有;第三,抽样调查的年轻人是白领还是蓝领,是实体产业的还是金融产业、IT产业、互联网产业的,是城市青年还是农村青年,是边远山村还是长三角、珠三角地区,也很重要。总之,抓取的对象不同,调查的结果也会相差很大。

值得注意的是,就在今年7月份,红星资本局对生活在一线与二线城市年龄在20~30岁之间的年轻人,进行了一次关于“存钱与消费”的线上问卷调查。在2035份有效问卷中,存款在10万以下的年轻人占比超过了7成,存款超过50万的年轻人,占比则不超过2%,存款超过100万的仅为个位数。也就是说,纵然按照个位数中最高的“9”来测算,存款超过100万的占比也只有千分之四点五,比DT研究院发布的数据低很多很多。

如果还有机构愿意对年轻人的存款情况进行调研,可以肯定,调研结果也是各不相同,也是差别很大。那么,到底哪家机构的调研更可信呢?哪家机构的调研结果更符合年轻人的实际情况呢?显然,没有一家机构敢说自己的结果更准确,而只能说抓取的对象不一样,出发点也存在差距。

实际上,今天的年轻人,无论是爱存钱还是不爱存钱,如果年龄界定不合理,对调研的结果影响是很大的。因为,随着就业压力的加大,年轻人中追求高文凭的人越来越多,把调研的年龄向后延长,结果就会变化很大。因为,高中毕业就参加工作,或者职业技术学校毕业,参加工作的年轮也就在20岁左右,离30岁有10来年时间,只要认真工作,到30岁时,存款超过10万元比较容易;如果考上大学,23、4岁本科毕业就参加工作,到30岁,有6、7年的时间,只要生活方式正常,不是高消费者,存上几万元、十万元,也应当问题不是太大;研究生毕业,年龄就到了25、6岁,离30岁只有4、5年时间,有的可能更短,即便工资略高,要想存款超过10万元,难度就要大很多;博士毕业,年龄就要接近30岁了,除极少数特别优秀的之外,大多数要想在1、2年之内存款超过10万元,可能性没有。在这样的情况下,抽样结果就是年轻人存款超过10万元的比重就很低,超过100万元的则更是凤毛麟角。

相反,如果把年轻人的年龄定义为35岁以下,则存款超过10万元的会大大增加,即便没有博士、硕士学位,即便不是大学生,其储蓄能力也会大大增强,会让他们的存款有明显增多,100万元存款者,也会有明显增多。这也意味着,所谓年轻人存钱多少的调研报告,也就是一个吸引眼球的学术论题,而根本不可能反映年轻人存款的真实情况。

更重要的,经过3年疫情的冲击和影响,包括年轻人在内的居民,收入水平都有不同程度下降,存款不仅难以增加,还有可能减少。特别是有房贷的年轻人,更是没有能力再在存款上增加数量,而只会减少数量。那么,年轻人的存款结构也会发生比较大的变化。一旦经济步入全面恢复状态,企业运行正常,员工收入增加,年轻人的存款也有可能发生新的变化,出现新的动向。

不仅如此,股市持续低迷,投资者亏钱现象严重,也会让年轻人把更多的资金放到银行,而不是股市。如果股市恢复了,开始步入牛市了,资金又会从银行转到股市,到时候,年轻人的存款也会大大减少。因此,年轻人的存款情况,如同年轻人的性格一样,波动性很大,灵活性很强。今天会突然存钱,明天又会突然取钱,存存取取,变化不停。

有专家认为,年轻人存款不多在情理之中,但近年来年轻人整体储蓄率呈上升趋势。这也是说说而已,年轻人在存款问题上,没有多少定数,而要看市场变化以及经济运行状况、股市变化情况、房价调整动态。从总体上讲,今天的年轻人,要想有让人羡慕的存款,还是难度很大的。除极少数高薪阶层外,其他的都很难做出存钱举动。一、二线城市工资高,开支大;三、四线城市开支小,收入低,存钱都很难,生活很不容易。至于农村青年,如果能在城市有一份不错的工作,倒是可以存下较多的钱。