领涨行业:行业上,有色金属、家电、公用事业、银行、纺织服装

市场分析

经济水平

经济弱:目前国内经济呈现弱复苏的态势。2月的PMI数据为49.1,相比1月的49.2,进一步下滑。

数据来源:国家统计局,九泰基金整理

中国企业经营状况指数(BCI)显示,一季度中国民营经济经营状态有所改善。

数据来源:国家统计局,九泰基金整理

今年前2个月,地产竣工恢复掉入负增长,地产开工和销售仍然维持负增速。

数据来源:国家统计局,九泰基金整理

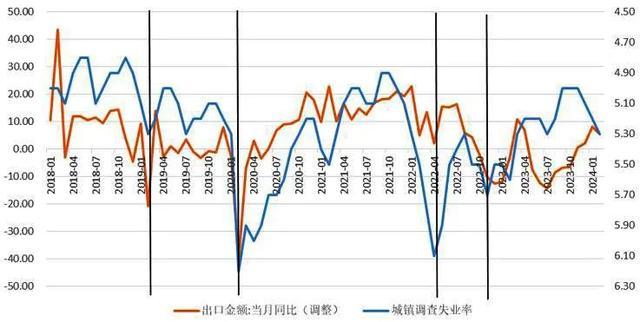

出口增速较好:2月出口同比增速5.6%。

数据来源:国家统计局,九泰基金整理

工业库存小幅补库:2月工业产业品库存累计同比为2.4%,增速相比2023年12月上升0.3%。

数据来源:国家统计局,九泰基金整理

PPI同比增速下降:2月PPI同比-2.7%,增速较上月下降0.2%。

数据来源:国家统计局,九泰基金整理

通缩担忧缓解:2月CPI同比0.7%,增速相对上月上升1.5%。

数据来源:国家统计局,九泰基金整理

财政政策转向稳增长,但力度有限:2023年10月24日,人大常委会公布1万亿国债计划,将财政赤字由3%提升至3.8%,这具有标志性的意义,代表财政政策转向正式转向稳增长。12月的政治局会议和中央经济工作会议、2024年的两会也进一步强调了稳增长的重要性,但也同时指出政策力度不会太大。

货币环境

国债收益率:2023年3月至8月中旬,在经济复苏力度较弱的背景下,国债收益率下降;8月下旬至10月,国债收益率有所上升;11月以来,国债收益率下降。近一周,一年期国债收益率下降4个基点到1.72%,而十年期国债收益率下降2个基点到2.29%。

数据来源:WIND,九泰基金整理

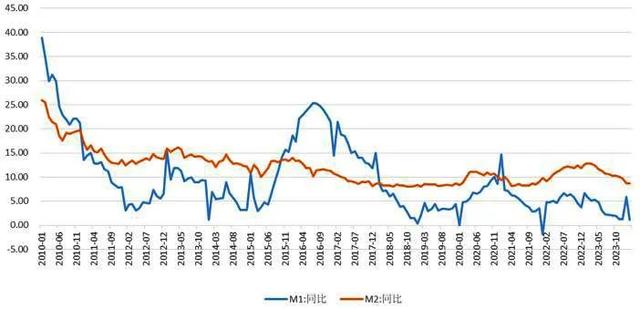

货币增速:2月M2同比8.7%,增速较上月持平;M1同比1.2%,增速较上月下降4.7个百分点。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

人民币近期略有升值:2022年11至2023年1月,在疫情放开政策、稳增长政策以及美元指数下跌的作用下,人民币出现升值。2023年2月至6月,人民币震荡贬值。7月以来,人民币汇率有所企稳,略有升值。

数据来源:WIND,九泰基金整理

在通胀下行但具粘性、美联储加息结束的作用下,10年期美债收益率震荡下行。

数据来源:WIND,九泰基金整理

美国通胀震荡下行但仍具粘性:2月美国CPI同比为3.2%,增速相比上月上升0.1%;核心CPI同比3.8%,增速相比上月下降0.1%。

数据来源:WIND,九泰基金整理

近一周外资大幅流入:2023年2月至7月,外资流入流出较为震荡(其中,7月下旬呈现出短暂的大幅流入),8月至2024年1月中旬,外资持续大幅流出。1月下旬以来,外资持续流入。近一周,外资净流入54亿元。

数据来源:WIND,九泰基金整理

社融和信贷

2023年2月-2023年4月,信用政策宽松,社融扩张十分短暂,其中企业贷款快速增长。之后出现了经济的有效需求不足带来的主动去杠杆。

数据来源:WIND,九泰基金整理

2023年1-3月,票据为负,说明贷款需求偏强。2023年4-6月:尽管中长期贷款继续保持较高增速,但总体贷款需求偏弱,票据大多为正,信用额度较为宽松。7-12月,票据大多为正,贷款需求走弱,信用额度较为宽松。2024年1-2月,票据转负,贷款需求走强,信用额度有所收紧。

数据来源:WIND,九泰基金整理

居民房贷贷款方面,2023年9-11月份居民中长期贷款有所恢复,主要原因为二手房交易较为活跃;12月至今,有所反复。

数据来源:WIND,九泰基金整理

中长期贷款:房地产信贷大幅下降,制造业的贷款占比上升。

数据来源:国家统计局,九泰基金整理

免责声明

本报告中的信息均来源于公开资料,我公司对该等信息的准确性及完整性不作任何保证,不就该等信息之任何错误或遗漏承担责任。在任何情况下本报告中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议或投资承诺,任何在本报告中出现的信息仅做参考,不应作为投资者投资决策与基金交易的依据。本报告中的数据出处若未加特别说明,均来自Wind、彭博、国家统计局。本报告版权归九泰基金管理有限公司所有。投资有风险,请谨慎选择。

风险提示:材料仅供参考,不作为任何投资建议或投资承诺,不代表基金的投资承诺或实际投资结果。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当投资者购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》及《基金产品资料概要》等产品法律文件以详细了解产品信息,并充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

欢迎“点赞”“在看”“分享”给小伙伴哦