一、营收及利润同比双降,四季度营收下滑幅度扩大,净利润亏损,低于市场预期!

1. 营收与利润双降,略低于市场预期

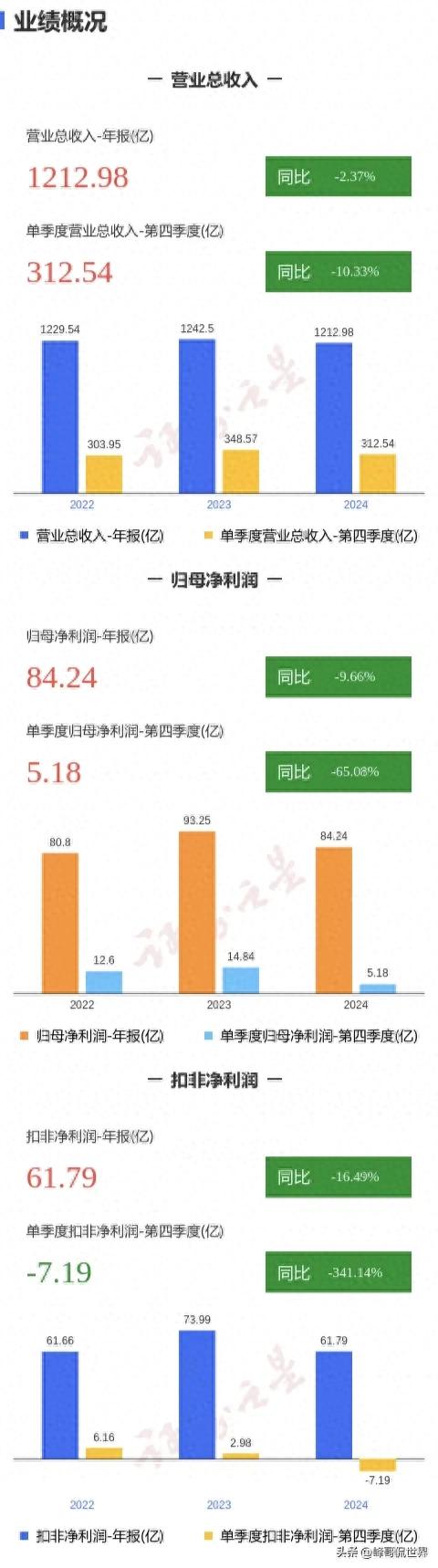

2024年中兴通讯实现营收1212.99亿元,同比下降2.38%;归母净利润84.25亿元,同比下降9.66%;扣非净利润61.79亿元,同比下降16.49%。第四季度营收312.5亿元(同比降10.3%),扣非净亏损7.19亿元,显著低于高盛等机构对第四季度营收350亿元、净利润23亿元的预测。整体表现反映出国内运营商投资缩减及市场竞争加剧的压力,但现金流稳健(经营性现金流净额114.8亿元)和分红比例(35%)符合长期战略预期。

2024年中兴通讯财报

2. 业务分化:政企与消费者业务超预期,运营商业务承压

政企业务:营收185.66亿元,同比增长36.68%,其中国内政企收入增长近60%,服务器及存储业务收入翻番,突破互联网、金融头部客户,显著超出市场预期。

消费者业务:营收324.06亿元,同比增长16.12%,手机收入增长超40%,AI终端发货量破千万,毛利率提升0.57个百分点至22.66%,表现亮眼。

运营商业:收入703.27亿元,同比下降15.02%,主要受国内5G投资缩减影响,尽管无线产品毛利率提升1.79个百分点至50.90%,但收入下滑拖累整体业绩。

3. 国际市场增长但盈利质量下滑

国际市场收入增长4.04%至392.93亿元,但毛利率下降10.56个百分点至26.91%,反映海外市场竞争加剧与成本压力

二、存在的主要问题

1. 传统业务依赖度过高,转型阵痛明显

运营商业务占比58%,收入下滑15%对整体业绩影响显著,而政企与消费者业务占比合计仅42%,尚未形成足够平衡。国内运营商资本开支下降(2024年三大运营商资本支出同比下降5.4%)加剧了转型压力。

2. 毛利率分化,新兴业务盈利承压

- 政企业务毛利率下降19.58个百分点至15.33%,主因服务器市场竞争激烈及产品结构调整。

- 国际业务毛利率大幅下滑,尽管收入增长,但成本控制和本地化运营仍需优化。

3. 研发投入高企,短期回报有限

2024年研发费用240.3亿元,占营收20%,近六年累计投入超1170亿元,但AI和算力业务仍处投入期,商业化落地需时间。

4. 第四季度亏损暴露季度波动风险

第四季度扣非净亏损7.19亿元,同比降341%,显示业务季节性波动及市场竞争加剧的短期冲击。

三、核心亮点与战略价值

1. AI驱动新增长极,政企与消费者业务爆发

政企业务:服务器及存储、数据中心交换机在“东数西算”节点中标,国内政企收入增长近60%,成为最大亮点。

消费者业务:AI手机(如nubia Z70 Ultra)、家庭终端(云电脑、5G FWA设备)发货量破千万,5G FWA市场份额全球第一,显示终端生态布局成效。

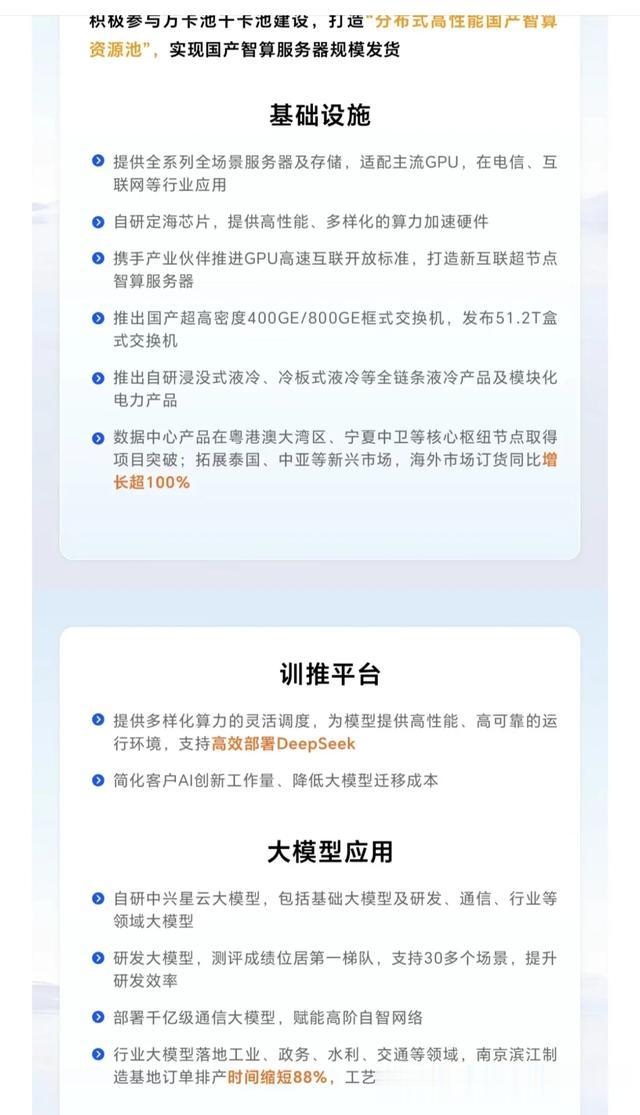

2. 算力基础设施突破,卡位AI浪潮

- 智算服务器、液冷数据中心等产品规模落地,中标中国移动分布式存储集采最大份额,数据中心交换机市场份额国内领先。

- 自研“定海”芯片、星云大模型及AI Booster训推平台,构建“芯片+整机+大模型”技术闭环,支撑行业智能化(如与河钢数字合作的钢铁行业解决方案)。

加码智算和AI研发投入

3. 国际市场韧性显现,新兴市场布局深化

国际市场收入逆势增长,亚洲、拉美政企市场突破,数据中心订货同比增长超100%,为长期增长奠定基础。

4. 研发与生态建设长期蓄势

2024年研发投入240亿,较2023年约有下降,研发人员同比也约有下降,在6G业务仍在研发阶段,国内5G无线网络建设高峰已过,海外市场开拓困难,传统业务存在增长乏力;研发投入持续加码AI、算力及自研芯片,专利储备(5G标准必要专利全球前五)和技术壁垒巩固竞争力。数字星云3.0在18个行业打造智能化标杆,推动“AI+”商业化。

研发投入及技术根基

四、总结:转型成效初显,但挑战犹存

中兴通讯2024年财报呈现传统业务承压、新兴业务崛起的特征,整体上不及预期:

1、符合预期部分:AI驱动的政企与消费者业务高增长、算力布局突破及研发投入强度。

2、低于预期部分:运营商业务下滑幅度、国际业务盈利质量及季度业绩波动。

3、未来关键:需在AI技术商业化(如行业大模型落地)、毛利率修复(政企与海外业务)及算力生态协同(运营商与互联网企业需求)中加速突破,以兑现长期战略潜力。

4、连续两个继续营收大幅下滑,尤其是扣非净利润4季度首次亏损,营收能否重回增长,年利润何时突破百亿大关是未来的关键?

5、AI火爆催生对算力基础设施和GPU芯片的需求暴增,AI手机炙手可热,中兴通讯能否抓住机会,在营收及利润上开辟新赛道是业界关注的焦点?

6、年报披露同时,也披露了公司300亿进行理财事项,在6G尚在研究阶段,未来几年研发存在不够明确同时,手上拥有不俗的现金流。

五、财报对资本市场影响及展望

预计中兴通讯2024年财报发布后,短期股价将遭受承压,过去一周股价下跌近11%,其中2月28日股价为38.66,下跌4.5%;预计下周将低开,随着大盘走势回暖,股价在60日均线处(37.9)有强支撑;另外3月3日至3月5日,2025 MWC2025将召开,中兴通讯将举办最新通信产品发布会,会议期间,中兴通讯可谓获得资本大资金青睐,会有一个反弹。

随着DeepSeek持续发酵,人工智能爆发催发对算力基础设施和GPU芯片、AI手机的需求,中兴通讯在AI与算力,半导体芯片赛道的布局价值是机构投资关注的焦点,预计未来三年或受益于运营商千亿AI投资及互联网企业超5000亿算力需求。