大家好,我是毯叔。

和大家说一个可能突破你认知的事。

我老妈,一个对银行存款情有独钟的老派理财人,前两天有一笔5年定期存款到期了。她兴冲冲地跑到银行,打算把这笔钱再稳稳当当存上5年。

哪料到,银行工作人员给了她一个意想不到的建议——不如存个3年,比5年期存款利率还要高一点。

我妈不甘心,又跑去其他银行,结果好几家银行已经彻底没有了五年定期存款这个产品。

图源:网络

我妈怎么也想不通,不应该存的越久银行利率越高么?

最后她无奈存了一个3年定期存款,回来和我一顿吐槽。

哈哈哈,我一听就明白了,她这是遇到“利率倒挂”了。

什么是利率倒挂?

简单说,就是“短期存款利率比长期存款利率还高”。

这种倒挂,不仅出现在人民币存款身上,美元存款如今也是一样的处境。

图源:网络

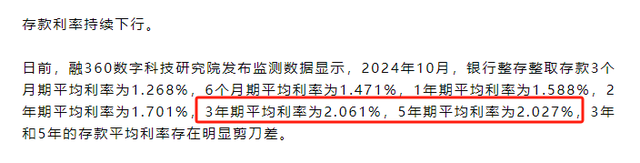

人民币存款的倒挂,主要是3年期平均利率和5年期平均利率出现倒挂,就是存3年定期比存5年的利息还要高,美元则是存1年比存2年利息要高。

甚至,有的银行不讲武德,直接取消了5年的存款,也就是我妈所遇到的境遇。

不得不说,这招真太狠了!

哎,本来这两年,各大银行的定期存款利率就一直在下行,大额存单利率都进入了“1”字头。

以前我们看都不会多看一眼的2.5%的存款利率,现在已经彻底高攀不起。

本想着存一把就存个长的,锁定一个高利率,没想到,这种机会现在已经彻底不存在。

更难的是,还有一堆专家学者在说,马上又要降息了。负利率已经不远了……

这种事,让咱们普通老百姓,尤其是那些辛辛苦苦存钱,靠存款利息过日子的老人,如何能接受呢?

哎,这种让老百姓吐槽的事,你说银行自己不知道么?

当然知道。

那为什么还要坚持这么做呢?

说到底,也是被逼无奈。

为了扛住市场变化和经营压力,豁出去了。

大家都知道,GJ这两年一直想刺激投资和消费,推动经济增长,所以就有了货币宽松的政策。

图源:网络

央行多次下调存款利率就是一个很直接的刺激手段。利率下降,大家就会想反正存着也赚不到啥钱,还不如干脆去买买买。所以,银行的存款利率调整也是顺应政策导向的一种反应。

还有一个更重要的原因,就是银行的净息差收窄。

净息差就是银行从贷款中赚的钱和给存款支付的利息之间的差额。举个例子,如果银行是个小摊贩,净息差就是他卖东西赚的差价。

今年第三季度,商业银行的净息差已经创下了历史新低了。基本已经接近长期金融稳定的底线,卖东西的差价越来越低,银行这个长期赚钱的生意做起来就有点难了。

图源:网络

净息差的下降,对银行来说可不是小事,它直接影响到银行的净利润。就像我们普通人,如果工资减少了,但生活成本不变,日子肯定过的没以前那么滋润了。

所以银行不得不千方百计控制成本,降低存款利率,就是为了尽量保住这个“差价”,让自己多赚一些钱。

毕竟现在国家鼓励和支持实体经济,刺激消费,LPR都降了好几次了。可以说,将来存款利率往下走,基本已经算是明牌了。

如果银行现在不调整策略,就等于提前把资金成本给固定了,这可不是什么划算的买卖。所以,现在吸收长期存款,对银行来说,不仅不赚钱,搞不好还得亏本。

这就是为啥会出现利率倒挂,有的银行甚至直接取消了5年定存和5年大额存单的原因。

但说归说,虽然净息差已经降到历史最低,我们也不必太担心,因为净息差下降这事不会一直持续。

一方面市场自己会调节,利率市场化会让银行的日子好过些。另一方面银行自己也在想办法,比如我们前面提到的调整存款利率,优化贷款结构等,都是方法。

长期来看,银行一定会找到新法子保持盈利,毕竟干金融的可都是一帮聪明人,咱们等着瞧吧。

说完了银行的难处,咱们也来说说普通人自己的难处。

对银行理解归理解,但如何让自己的钱袋子更安全、更保值,这是自己的事,还需要自己负责。

具体咋办呢?给大家出几个招

第一个招,要学会分散投资。

就像你不会只买一种菜一样,投资也不要放在同一个篮子里。

可以把存款试着买一些低风险的理财产品,比如国债、货币基金,风险小,收益稳定,收益也比存款高一点。

也可以买国债逆回购,灵活性很强,收益也堪比3年期的定存。不过操作这个要注意手续费,基本券商都是满格收取,费用是十万分之一,这个会大大吞噬收益,需要找券商去申请降费。

另外一招要学会“精打细算”。理财也得货比三家。

比如,你可以比较几家银行的存款利率,选择相对较高的;或者关注一些金融APP或证券公司的优惠活动,也能撸点小羊毛。比如券商的新客理财,券商的理财节理财和VIP理财等。

多多留心这些信息,合理配置自己的资金,才能在理财的路上,安全又高效地让钱生钱。

我把各大行目前的最新存款利率都给大家整理好了,大家可以保存好。

图源:毯叔盘钱

大家也可以多关注下互联网银行,现在有不少互联网银行,提供的存款利率都是比较有竞争力的。以我一直在用的微众银行为例,无论是定期存款还是大额存单的利率,都比传统银行更吸引人,大家可以看看。

图源:毯叔盘钱

而且,他们家现在还有一个能抢到高息大额存单的好策略。如果你想抢3%的大额存单比较难,毕竟一堆人每天零点就在排队盯着。你可以先购买【大额存单D款】,勾选升级C款的权益,越早排队就越有机会存入3%的可转让大额存单。是不是很香?

如果你不想存定期,想要灵活性和收益兼顾,微众的活期+Plus产品也可以看看,很灵活方便,大额也能实时到账,收益率比普通活期存款要高。

这就好比你的钱包里随时备着一些“小零钱”,需要的时候随时可以用,不用的时候还能悄悄增值。

想抢微众的大额存单和活期产品,可以扫码下图,微众最近新用户还有额外加息活动,叠加活动收益,很合适。

还有一招是保持“终身学习”。

现在网络这么发达,有很多金融课程,可以多多学习,提高自己的财商,获得理财方面的信息差。比如,我一个实战营学员,就因为学习了可转债和港股打新的信息差,小赚了好几万,获得了稳稳的收益。

要知道,财富的增长从来不是偶然,只有与时俱进,不断学习新知识,应对新变化,让自己的钱袋子在波动的市场中稳稳当当。

这样就算银行再怎么出狠招,咱们也能应对自如,不是吗?

*「毯叔盘钱」所有内容系个人观点,仅以交流个人想法和分享知识为目的,不构成任何投资建议或参考。市场有风险,投资需谨慎,请读者结合个人财务状况,独立决策。