创新药的春天,已经到来。

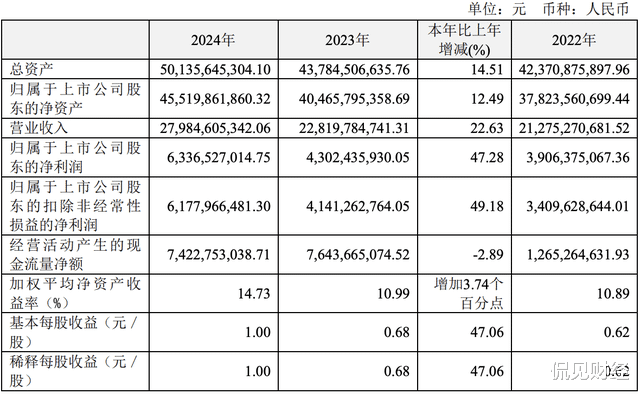

恒瑞医药披露了2024年的财务报告,财报显示,全年实现营收279.85亿,同比增长22.63%;实现归母净利润63.37亿,同比激增47.28%。

毫无疑问,恒瑞医药的这份成绩单相当亮眼,而资本市场的热情也迅速被这份财报点燃。—财报披露次日,恒瑞医药股价逆势走高,盘中涨幅一度达6.67%,最终收盘大涨5.28%。截至4月18日收盘,恒瑞医药股价报收48元/股,近3个月股价涨幅超7%,市值站稳在3000亿之上。

回看过去这些年,恒瑞医药的日子一直不好过——受医保谈判压价和创新药企竞争加剧的双重影响,恒瑞医药引以为傲的“仿制+创新”模式开始失灵。

从业绩来看,2021年至2023年恒瑞医药的营收增速分别为-6.59%、-17.87%和7.26%,净利润增速则分别为-28.41%、-13.77%和10.14%。

跟过去动辄25%以上的营收增速、30%以上的净利润增速相比,近年来恒瑞医药的业绩增长明显放缓。

不过,从最新披露的财报来看,恒瑞医药2024年的业绩已经重回增长区间,尤其是在营收方面,去年279.85亿的营收已经创出了历史新高。由此可见,恒瑞医药已经“熬”过至暗时刻。

“熬”过至暗时刻恒瑞医药的前身为连云港制药,以仿制药业务起家。

过去,恒瑞医药以“仿制药+创新药”齐头并进的业务模式为主:仿制药虽然没有太大的技术含量,但胜在投入少、业务稳定,是稳定的“现金奶牛”;而创新药虽然投入大、稳定性不强,但只要成功就能为其带来巨大的收益,两项业务呈“互补”态势。

然而,自2021年集采大面积推开后,恒瑞医药的仿制药业务遭遇沉重打击。

资料显示,仅截至2023年上半年,恒瑞医药中选国家集中带量采购的22个品种仿制药价格平均降幅达74.5%。

其中,2021年9月陆续执行的第五批集采涉及8个药品,2022年销售收入仅6.1亿元,较去年减少22.6亿元,同比下滑79%;2022年11月陆续执行的第七批集采涉及的5个药品,2022年销售收入9.8亿元,较去年减少9.2亿元,同比下滑48%。

在仿制药业务营收大幅下滑后,恒瑞医药不得不将重心转移到创新药上,不过想要做好创新药并不容易。

在业内有一个不成文的规律:想要成功开发一款创新药需要十年以上的时间,并投入10亿美元以上的成本,业内称为“双十”。而且,开发创新药的成功率还非常低,平均10000个以上有潜力的化合物最后才有一个能最终成为药物上市,这跟仿制药业务形成了巨大差别;再加上在集采大面积推广后,基本上所有的头部药企都意识到只有做创新药才有前途,创新药的开发竞争变得十分激烈,在这样的背景下,恒瑞医药进入了长达三年的“至暗时刻”。

从业绩来看,2021年至2023年恒瑞医药的营收增速分别为-6.59%、-17.87%和7.26%,净利润增速则分别为-28.41%、-13.77%和10.14%,业绩失速明显。

还好,在经过了三年的“阵痛期”后,恒瑞医药总算度过了“至暗时刻”。根据其披露的财报数据显示,2024年恒瑞医药实现营收279.85亿,同比增长22.63%;实现归母净利润63.37亿,同比激增47.28%。除了亮眼的业绩数据之外,更值得关注的自然是恒瑞医药的创新药业务。

据媒体报道,2024年恒瑞医药的创新药销售收入139 亿,同比增长30.6%,报告期内富马酸泰吉利定、夫那奇珠单抗两款一类创新药获批上市,瑞维鲁胺、达尔西利、恒格列净进入医保后上量,收入保持快速增长,卡瑞利珠单抗、吡咯替尼、阿帕替尼及瑞马唑仑等上市较早的创新药保持稳健增长。

整体而言,经过了3年的转型后,随着创新药业务占比大幅提升,恒瑞医药已经走出了仿制药集采的困境。而从股价来看,资本市场对于恒瑞医药的未来也是十足看好,财报披露次日,恒瑞医药股价逆势走高,盘中涨幅一度达6.67%,最终收盘大涨5.28%。截至4月18日收盘,恒瑞医药股价报收48元/股,近3个月股价涨幅超7%,同期沪深300指数的收益为-1.17%,目前恒瑞医药的市值已经站稳在3000亿之上。

不确定性犹在虽然2024年业绩明显回升,但对于恒瑞医药而言挑战远未结束。

之所以这样讲,一方面是因为创新药的竞争异常激烈。上面的内容提到,在集采大面积推广后,基本上所有的头部药企都意识到只有做创新药才有前途,伴随着大量药企涌入创新药市场,创新药的开发竞争变得十分激烈,这一点其实从恒瑞医药的研发投入也能感觉出来。

财报显示,2024年恒瑞医药的研发费用高达65.83亿,而其“财务+销售+管理+研发”的总费用也才169亿,研发费用占总费用的比例近39%。

拉长周期来看,2022年至2024年恒瑞医药的研发费用分别为48.87亿、49.54亿和65.83亿,可以看到研发费用呈逐年走高的态势。

整体而言,过去几年恒瑞医药的研发费用几乎都在30%以上,这样的投入显然不低,但可惜在极度内卷的创新药市场,资金投入只有更多没有最多。

以市值反超恒瑞医药的百济神州为例,其2021年至2023年的研发费用分别为95.38亿、111.5亿和128.1亿,研发费用分别是恒瑞医药的1.6倍、2.28倍和2.59倍,作为一家还没有盈利的创新药药企,百济神州在研发上的投入却是恒瑞医药同期的两倍,可见创新药市场的竞争有多大。

作为老牌药企,虽然经过三年的艰难转型后恒瑞医药的创新药业务已经有了明显的发展,但面对越来越多的后起之秀,恒瑞医药自然不能掉以轻心。

除了创新药市场竞争加剧之外,近期在海外市场遭遇的挫折,也反映出恒瑞医药在海外市场面临着重重压力。

据媒体报道,过去几年恒瑞医药转型成功的关键在于其主动改变了出海方式。

此前,恒瑞医药在出海上主要依靠自身实力,但是独自出海不但临床费用高,未来商业化也充满了不确定因素。针对这些弊端,恒瑞医药在出海上主动授权给国外大公司,据媒体报道,截至目前孙飘扬团队共实现13笔创新药海外授权合作,交易总额近140亿美元,其中近三年间的对外授权就达到8笔。

不过,虽说已经主动调整了出海策略,但进入2025年后恒瑞医药在出海上依旧遭遇了不少的挫折。

今年3月中旬,恒瑞医药发布公告称,“双艾”疗法在美上市再次收到FDA完整回复信,在美上市再次遇到波折。其实这并不是个例,据媒体统计,国内创新药企在FDA的批准率不足30%,主要原因是临床试验设计、GMP标准、专利布局等环节的差距,国内创新药企在出海上很容易“碰壁”。

综上所述,无论是从创新药市场竞争加剧来看,还是从出海面临的挑战来看,恒瑞医药其实仍有许多的不确定性。虽然2024年的业绩已经明显回升,但就如开头所说,恒瑞医药的挑战远未结束。