我们以前分多期,详细分析过永辉超市2021年财报,今年一季度也简单看过。疫情已经过去三个多季度了,我们就再来看一看,2023年前三季度永辉超市是否摆脱了疫情等相关影响,经营得怎么样?

永辉超市在前两年营收小幅下跌的基础上,2023年前三季度同比下跌了12.4%,621亿元的规模已经低于2019年同期了。下跌较大的原因,在其半年报中有描述,“公司主动进行门店调优,淘汰长期亏损门店,谨慎开新店,使得报告期公司整体门店数较上年同期减少,以上综合影响使得公司营收同比有所下滑”。

已经坚持了好几年,实在亏损的门店就得砍掉,永辉超市狠下决心在做减法。对于这种做法,我认为是理性的决策,并没有什么对错。

净利润仅为5200多万元,虽然成功扭亏,但仍然在保本点附近徘徊,安全性并不高,更不能和2020年及以前的年度相比了。

从2022年下半年起,经营情况就不太好,在四季度达到谷底后,迎来了疫情放开。一季度的情况似乎一切都在向好,但仅仅就好了一个季度,又开始了亏损。至于其营收持续五个季度的同比下跌,这是其主动调整的结果,前面已经说过了,这里就不再重复。

毛利率已经回升至疫情前的水平了,销售净利润和净资产收益率却还差得远。

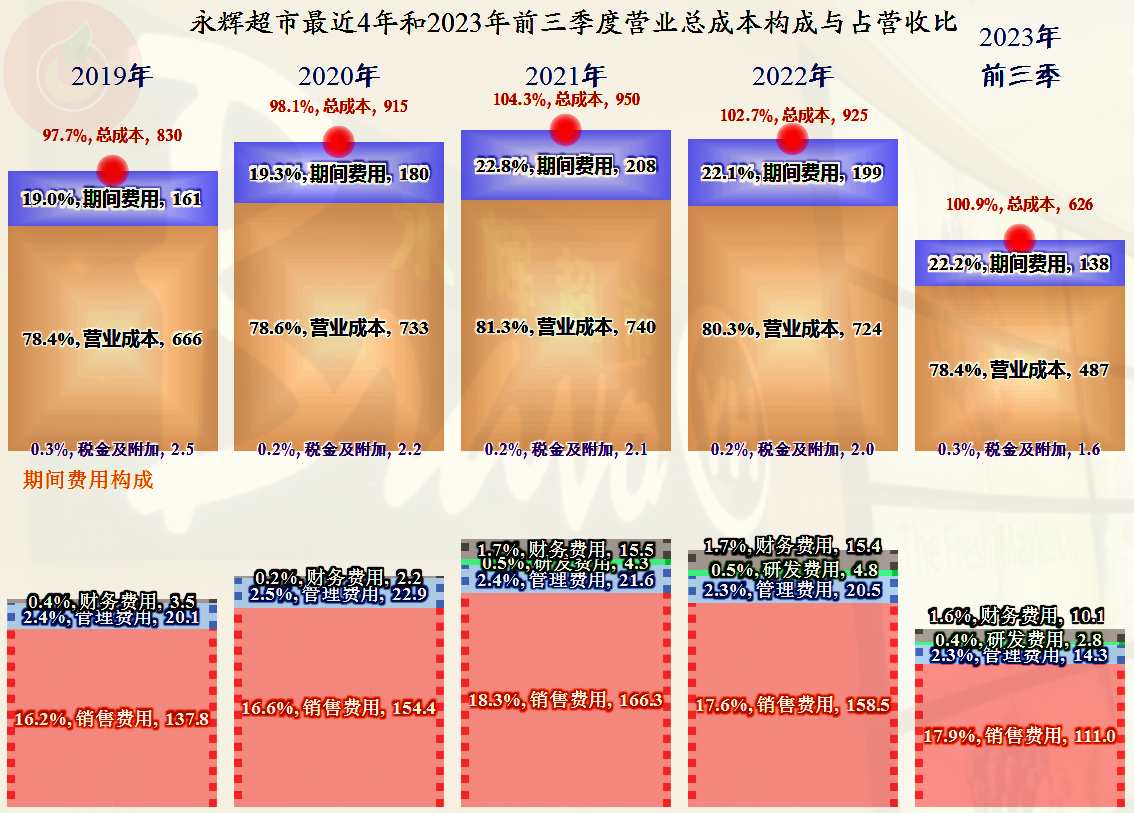

主要原因最近几年,永辉超市的期间费用都在增长,门店等规模的增加就是这个结果。但是,营收却基本持平,甚至小跌,那么期间费用占营收比就会上升,挤压利润空间。2022年虽然已经采取了一定的措施,2023年前三季度仍然持续做减法,但是,降低成本费用的措施不可能立竿见影,一般都会有较大的难度,而且时间上也会有一定的延迟。

最近两年多的总成本都超过了营收,包括2023年前三季度,主营业务都是亏损的。主要的期间费用是销售费用,这当然好理解,大多数业务人员就是搞销售的,随着其“配送到家”业务的开展,这方面的费用还不好省下来。

前两年其他收益方面净损失也不小,主要是投资收益和资产减值损失。2023年前三季度,总算有些净收益了,主要是投资收益和资产处置收益。这些收益对其前三季度不亏损还是起到了关键作用的。

最近两个季度的主营业务还有3个百分点的亏损,经营形势仍然是比较严峻的。应该说,全年的业绩几乎不可能有翻盘的希望了,只能看2024年能不能找到机会。

现金流量的表现还不错,最近三年多均都有超过50亿元的经营活动净现金流入,亏损情况下有如此大的现金流,必然会导致供应链欠款的累积。

最近几年固定资产类的投资逐步下降,本来就是在做减法,当然要先把这类投入适当进行控制了。正如一个段子所说的,有时候,需要停下飞奔的脚步,等一等跟丢了的灵魂。

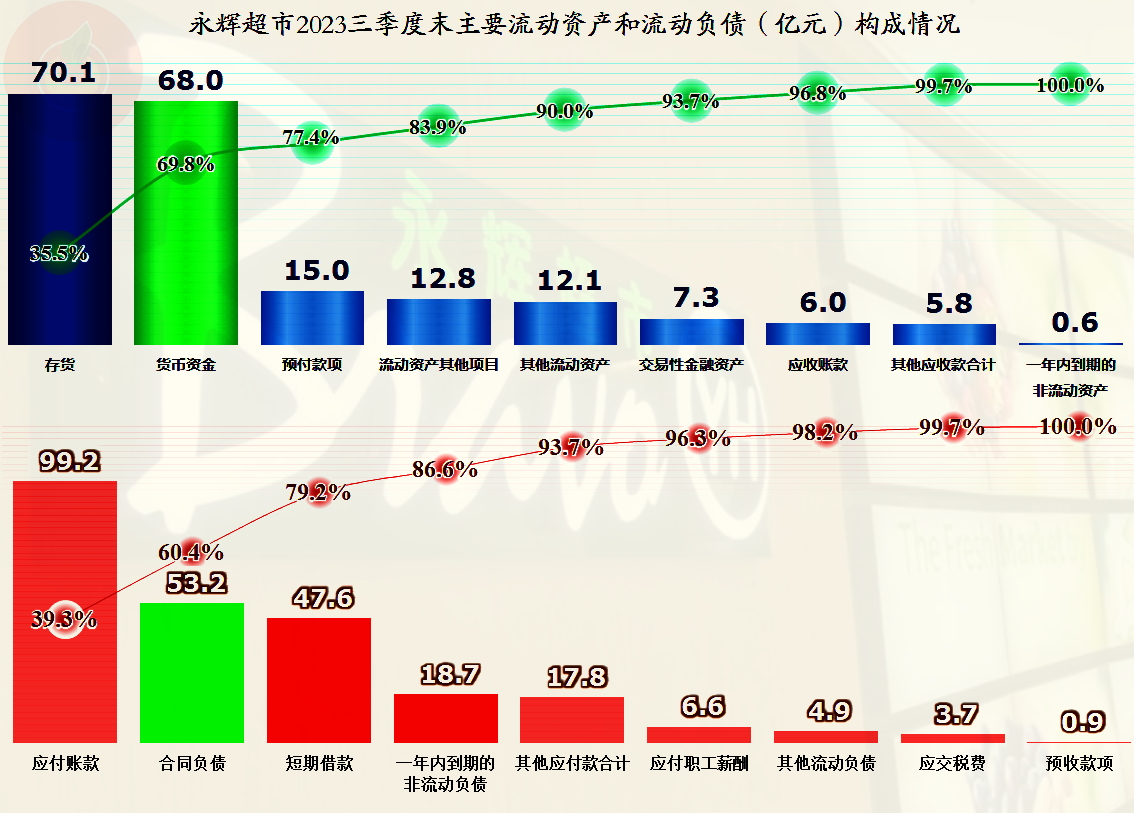

永辉超市的长短期偿债能力都不太好,2023年前三季度,长期偿债能力变化不大,短期偿债能力,特别是流动比率还在明显下降。

存货和货币资金是最大的两项流动资产,占比都超过三分之一,其他的流动资产相对分散,金额也不大。主要的流动负债就是供应链的欠款,然后是合同负债和短期借款等有息负债。刚性的偿债压力其实并不是太大。

最近几年年末和2023年三季度末,存货的规模都在下降,部分是有意控制,2023年前三季度可能还有关店等原因。

从2021年末开始,资产负债率大幅上升的原因,主要是租赁负债的影响,向金融机构的借款等实际上是在持续下降的。租赁负债单独列示,是按新会计准则,对核算方法进行了变更,实际上就是把合同期内的租金摆了出来。其他公司,租房等业务不多,这方面的影响不大,但对于大量租楼开店的超市就是天量的资产和负债增长了。

这些负债算不算是刚性的呢?应该说,没有银行贷款的刚性大,但毁约这些也还是存在风险的。永辉超市近日传出的1007万余元的被执行信息,正是房屋租赁合同纠纷导致的。会计准则为何要改成按现在这样规定,其实就是考虑到,在越来越法治化的环境下,违约的风险会增加。

摆了负债就要同时摆资产,资产就摆在“使用权资产”之中。最近两年多,期末的经营性长期资产均处于下降状态,确实是在做减法。

最后再来看其供应链上的欠款,2023年前三季度,同比是有所下降的。做减法当然就会是这样的结果,也是减法的意义所在,处置资产,回收的资金可以减一些负债,降低偿债风险,也降低财务费用。

永辉超市并没有迎来疫情后的业绩暴发,他们可能也预计到了这一点,坚持持续做减法,尽快扭转经营所面临的不利局面。然而,现在的经济环境下,消费在降级,传统电商和直播电商双重冲击,这些影响一时很难消除,这样的苦日子还得继续坚持。

声明:以上为个人分析,不构成对任何人的投资建议!