山东鲁阳节能材料股份有限公司(股票简称:鲁阳节能)始建于1984年,2006年11月在深圳证券交易所上市,是集陶瓷纤维、可溶纤维、轻质耐火砖等节能材料研发、制造、销售等于一体的中外合资企业,是全球知名的陶瓷纤维制造基地,中国无机纤维材料行业专家,行业国家标准起草单位。

2024年的净利润微跌2.4%,也算是基本稳定下来了,虽然离峰值年份还有一定的距离,但能够维持在相对的高位,还是算表现优秀了。2025年一季度大跌27.2%之后,表现也还算不错,很多企业如果突然遇上如此大的营收跌幅,弄不好都要亏损了。

毛利率持续下跌了多年,从未反弹,特别是在2025年一季度的大跌后,六年多的累计跌幅高达四成。在这种形势下,鲁阳节能的销售净利率也是下滑的趋势,但部分年份还是有过反弹的,2025年一季度确实是表现最差的期间。

其年化净资产收益率的表现不错,就算最差的2025年一季度,也达到了8.2%,其他各年的表现都是优秀级的水平。

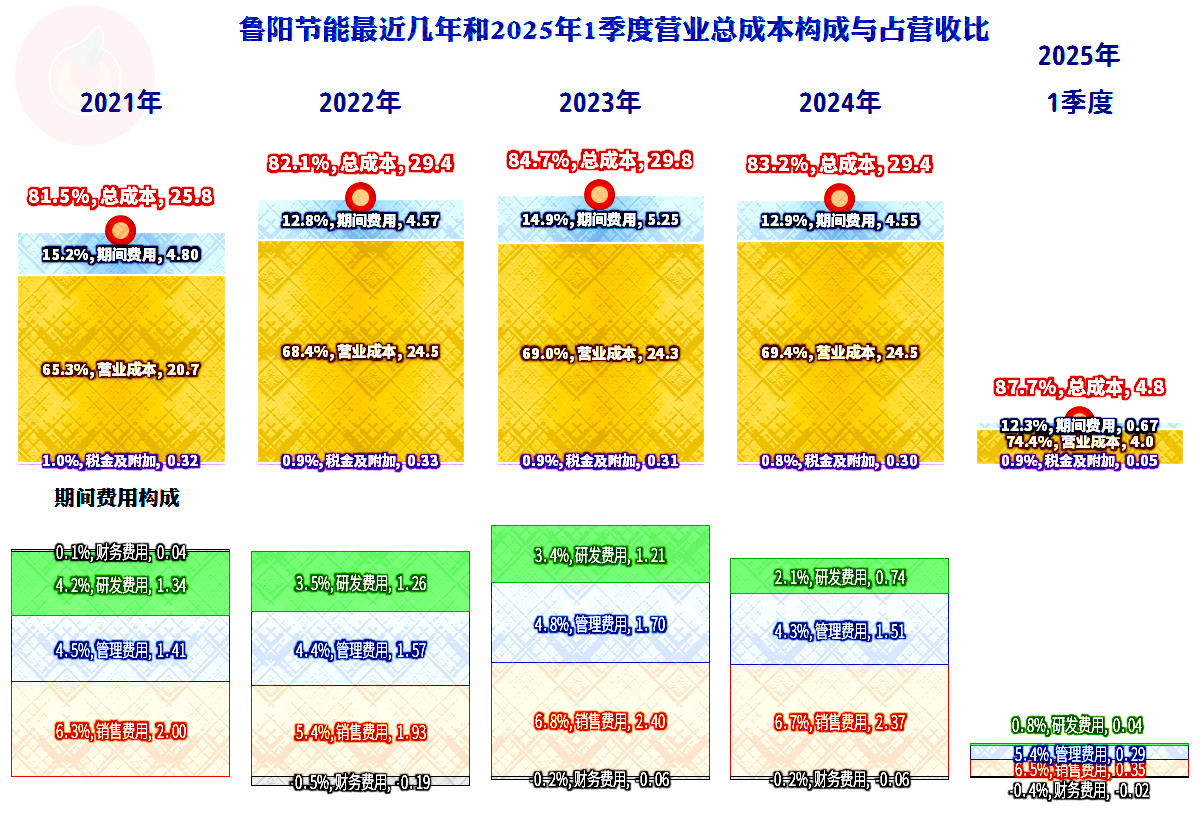

主营业务盈利空间受毛利率的下滑而被持续压缩,2022年借助营收的增长,期间费用占营收比下降,抵消掉了毛利率下滑的大部分影响;2023年的营收下跌和期间费用增长,又失去这一途径,反而受到了双重挤压;2024年营收基本稳定,借助于期间费用开支的节省,期间费用占营收比下降,主营业务盈利空间有所回升。

2025年一季度的情况就有点麻烦了,虽然期间费用占营收比仍在下降,但毛利率下跌严重,主营业务盈利空间的跌幅比前几年累计水平都高。由于一季度是鲁阳节能的淡季,往年的表现也是如此,除了营收下跌之外,其他方面倒不用太过担心。而且,就算最差的2025年一季度,主营业务盈利空间也超过了10个百分点,在现在的市场环境下,特别是在制造业企业中,这就是相当不错的表现了。

其他收益方面的影响不大,2024年因为“信用减值损失”(主要是应收账款坏账损失)的增长,而出现这几年中唯一净损失的情况。前几年中,每年也有一定的信用减值损失,损失增加就算是在大环境不佳的情况下,市场参与者的代价之一吧。

2024年上半年还在延续从2023年二季度开始的营收下跌,下半年的两个季度同比有所增长,保住了全年的微增状态。两年都只有一个季度的净利润出现同比增长的状态,其他各个季度都在下跌,大多数的季度比同期营收的表现要差,由此导致了近两年净利润持续下跌的局面。

一季度是其传统的淡季,营收和净利润都是当年表现最差的季度,这可能是因为春节放假等原因。2025年一季度的表现就不太好了,营收和净利润同比都是两成以上的下跌,环比的表现就更差了,按此趋势发展,不见得二季度就能大幅反弹回来。

一季度的毛利率也有相对偏低的情况,但2025年一季度还是最近九个季度中最低的,其主营业务盈利空间同比下滑还并不严重,主要原因是期间费用大幅下降,是最近九个季度中第二次跌入1亿元以内,而且比上次跌入时,还低了2000万元。

靠减少开支来维持盈利能力的相对稳定,当然是可行的方案。但这种做法的问题主要是其费用可压缩的空区是有极限的,道理很简单,由俭入奢易,由奢入俭难。

再回头来看分产品的营收变化情况,核心的“陶瓷纤维产品”同比略有增长,“工业过滤制品”有不错的增长,挤掉下跌严重的“汽车衬垫产品”,成为第二大产品,玄武岩产品大跌后,差不多快被清零了。

核心的“陶瓷纤维产品”毛利率同比下跌,其他两大业务的毛利率有大幅反弹,由于营收结构和毛利率绝对水平的差异,2024年全年的平均毛利率还是下跌了。

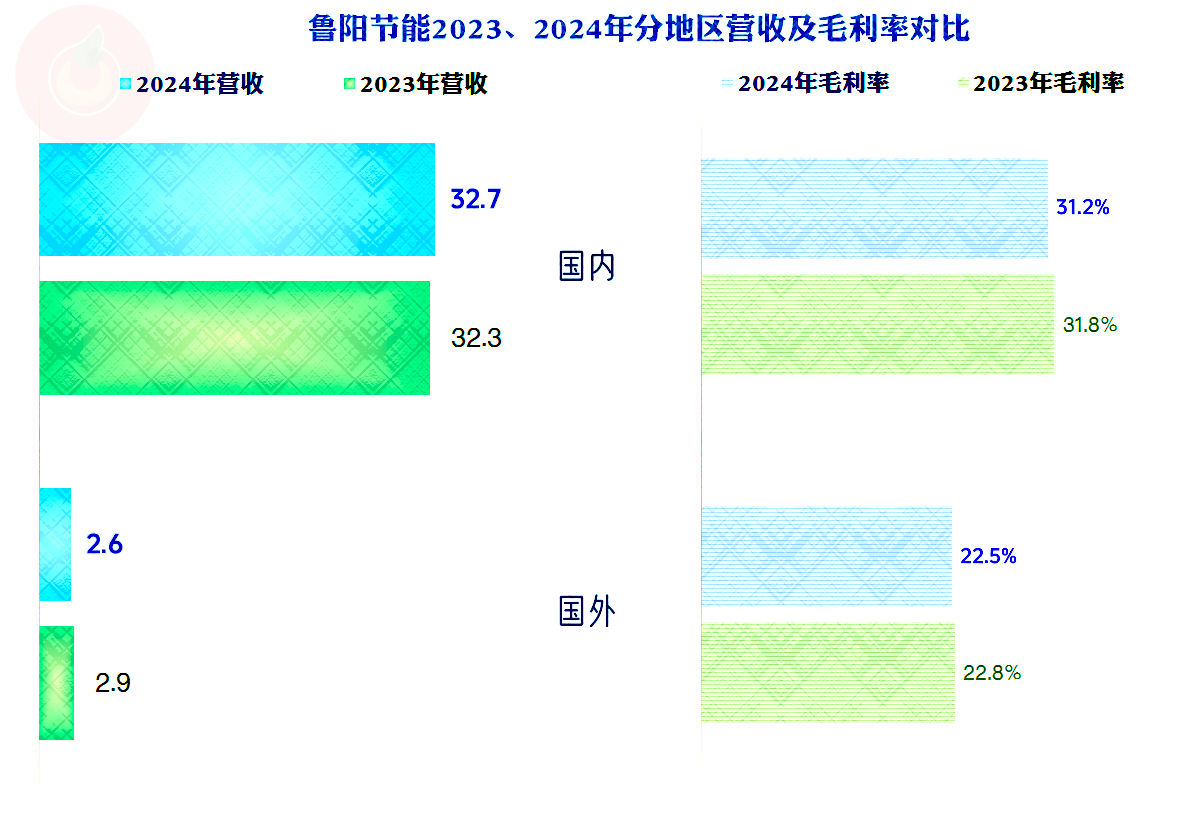

国内市场略有增长,国外市场有近一成的下跌,2023年超过8%占比的国外市场,下跌至7.4%,不管是不是受到贸易环境的影响,鲁阳节能想要靠国际化发展来解决增长变慢的问题,都会面临较大的困难。

原因是除了营收差异较大之外,国外市场的毛利率还要低很多,作为国内市场的补充是可以的,如果主力发展这类市场,再遇上毛利率下滑,盈利空间可能就相当小了。

“经营活动的现金流量净额”表现不错,近两年略有下滑,但仍然是大额净流入的状态,每年的固定资产投资规模并不算大,2024年已经下跌至不及当年折旧的规模了。持续多年在融资方面都是净流出的状态,当然是分红等因素导致的;在现在的市场环境下,确实没有再增加融资的必要了。

最近三年的存货规模下降,已经开始回收资金了,这是营收增长变慢时的常见现象。应收项目并没有因为营收增长变慢而回收资金,反而在持续增加占用,可能是客户要求的信用条件更苛刻了。这三年中虽然两年都在增加应付项目的占用,但这两年的占用增长额,不及2023年净清偿这些债务的零头,这也是营收增长变慢时的正常表现。也就是说,只有应收项目的表现不太正常。

应收项目确实在2022年末至2024年末都在持续增长,但2025年一季度末已经明显好转了,后续能否再降低,或者还会反弹,还需要观察。

应付项目在持续下降,这显然是对供应商的信用条件更好了,这可能是市场的反映,也可能是资金宽裕的鲁阳节能的主动选择。大家都有压力,实力较强,财务状况良好的核心厂家,适当给供应链分享一些“好处”,也是有利于共度难关,持续发展的。

鲁阳节能的长短期偿债能力都是极强的,在持续两年多的缩表之后,这方面的能力还得到了强化。除了应收账款的质量之外,资产负债和偿债能力方面并没有太多可说的。

鲁阳节能的实力还是比较强的,虽然也面临增长变慢,毛利率持续下滑,盈利能力下降等问题,特别是2025年一季度的情况看起来还比较严峻。但总体上,其盈利能力和财务状况都是良好,甚至优秀的,抵挡行业下行的实力是不成问题的。

声明:以上为个人分析,不构成对任何人的投资建议!