2024年已走过,大家应该都在急切等待全年GDP成绩出炉吧,其实我们从其他核心经济指标的走向中也是能一定探知到整体经济运行态势的。具体来看的话,1-11月全国及各省市的工业、外贸都是非常稳健的,消费与投资还有承压,整体稳中向好态势还是较为明朗。

然而当看到各省市的前11月预算收入走向时又不禁迷惑了,不是说这是经济运行晴雨表吗,怎么大部分都那么低迷走势呢?是整体经济确实不太良好还是另有原因?

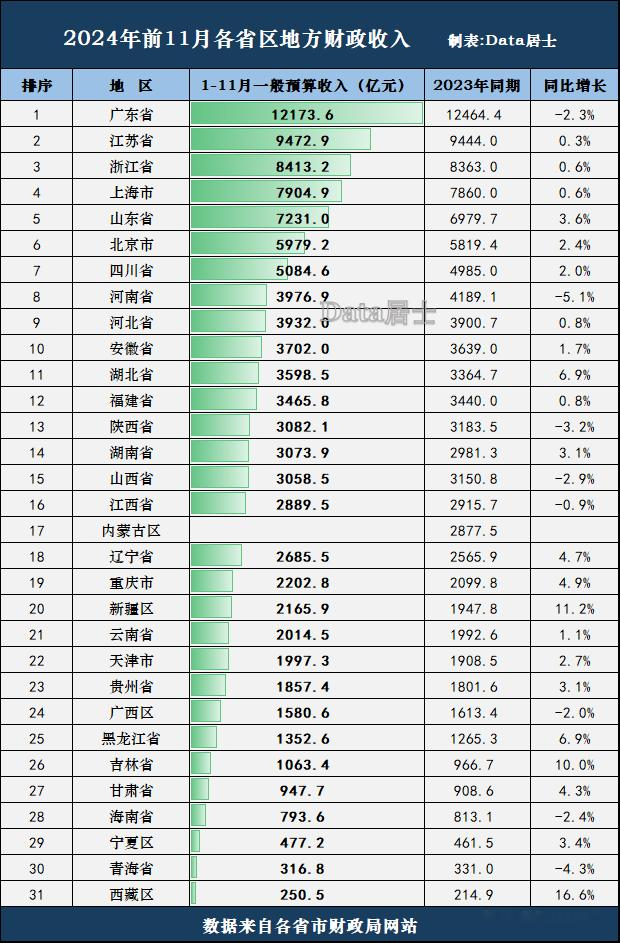

我们先来笼统了解下各地区的前11月财政收入增长情况再来试着分析下吧。

整体来看绝大部分省市的运行状况确实不甚理想的,鲜见有同比增速超过5%的,能有3%左右的增幅都算是较好的了,而且还是不管东南沿海还是中西部地区都是如此态势,这确实是除了疫情最严重阶段外非常罕见的状况。

江浙沪地区按理说是经济活力与复苏能力非常强的,前11月它们的预算收入同比增速都无一能超过1%,弱一级的北京与山东略好,但也就是3%左右的增幅。

四川与安徽都是中西部地区内近几年经济运行非常稳健、财政收入也是稳扎稳打的省份,但前11月预算收入也分别只有2%与1.7%的同比增长,也是很鲜见的现象哦。

但上述地区起码还是能维持住正增长的,没想到的是广东、河南等不少省区到11月末是下跌的。其中广东省的财政收入从年初以来就是下跌状态,到11月末还有2.3%的跌幅未能有所好转,河南省同样如此态势只不过跌幅要更大,前11月同比跌幅居然高达5.1%,看样子两省全年都难转正哦。

以上地区都是国内省区市中预算收入规模前列的,如此运行态势也就可想而知全国走势了,后面的中小型省份中整体状况也类似的,低速运行为主。

那么就没有运行相对稳定的吗?那还是有几个省市的,如湖北省有6.9%的同比增长,更惊喜的是近些年来一直经济上行较低迷的东三省在前11月居然都有非常稳健表现,辽宁省4.7%的增幅算是最低的,吉林省都能达到10%了,相当惊艳呀。

然而这少数省区的相对良好还是难掩盖整体的运行低迷,那么就要解释为何会这样。

其中很大一个原因是2024年以来PPI指数一直是处于下跌状态的,工业品价格的下行对工业相关税收的产生就有负面影响了。这就像前11月全国各地的规上工业增加值的实际增速都走势相当好,这说明产能确实是有显著提升的,但因PPI下跌而名义增速要较大幅度低于实际增长率的,同样也会影响到财税的提高。

另一个原因则是2024年新增的税收抵扣、缓交等因素的影响,这又是如何得知的呢?部分地区的财政报告有所披露。

如陕西省在前11月预算收入同比下跌了3.2%,但剔除各特殊因素后可比增长了2.8%,也就是说加上已产生却被新增抵扣、缓交的那部分税收,陕西省是可实际增长了2.8%的;另外还有像湖北省同比增长6.9%、可比10%;安徽省同比增长1.7%、可比5.6%等等,大家就能从中看出一点端倪了吧?

所以说2024年整体经济承压还是不小的,但也并没有各地预算收入同比增速所展现的那么惨淡经营,还是要客观理性分析的,不要过于悲观哦,大家说是吧?

最后请来看下表,具体了解各省市前11月的预算收入运行情况:

何志军

广东咋回事呢?大半个中国都盯着呢?赶紧上缴税金吧,养老金一并解决了,等着过年呢。