大家好,我是量子熊猫。

进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2024年3月18日可申购新股分析

星宸科技(301536): 企业基本情况:

企业基本情况:全称“星宸科技股份有限公司”,主营业务为视频监控芯片的研发及销售,产品主要应用于智能安防、视频对讲、智能车载等领域。

根据Frost&Sullivan数据,在智能安防领域,以出货量口径计算,2021年公司在全球IPC SoC市场和全球NVR SoC市场的份额分别为36.5%和38.7%, 均位列市场第一;

在视频对讲领域,以出货量口径计算,2021年公司在全球USB视频会议摄像头芯片市场的份额为51.8%,位列市场第一;

在智能车载领域,以出货量口径计算,2021年公司在中国行车记录仪芯片市场的份额为24.0%,位列市场第二,在中国1080P及以上行车记录仪芯片市场的份额为50.0%,位列市场第一。

a,智能安防芯片

公司在智能安防领域主要聚焦于智能网络视频监控系统。

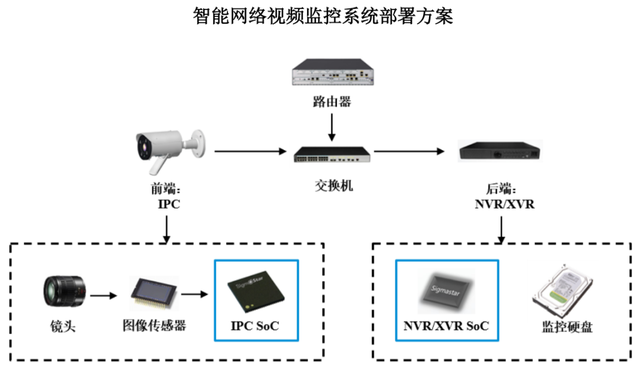

典型的智能网络视频监控系统方案如下图所示,该方案主要分为前端和后端两个部分,前端为网络摄像机(IPC),后端为网络视频录像机(NVR)或混合视频录像机(XVR)。

IPC SoC 是IPC的核心组成部分,主要集成ISP技术和音视频编解码技术,通常由嵌入式处理器、ISP模块、音视频编解码模块、AI处理器、网络接口模块、安全加密模块和内存子系统等组成。

NVR/XVR SoC 是NVR/XVR的核心,为后端视频监控设备的核心芯片。NVR/XVR SoC 用于接收来自 IPC 的数字码流、进行录像、存储及转发,显示至屏幕, 后期回溯时可通过人脸、颜色、车牌、细节特征等检索出相关视频后进行回放。

b,视频对讲芯片

公司视频对讲芯片主要应用于视频会议。视频对讲芯片工作模式为将图像和声音。进行采集处理并编码后通过USB或HDMI等接口传送至后端主机,主机将传送的信号进行应用处理并与云端对接。

c,智能车载芯片

公司智能车载芯片主要运用于车载视觉产品(行车记录仪、其他车载摄像头(倒 车影像、辅助驾驶系统等))、运动相机等领域。

目前,公司车载视觉芯片可应用于卡片式记录仪、无屏记录仪、专车专用隐藏式记录仪、流媒体后视镜等行车记录仪产品及其他前装车载摄像头如倒车影像、辅助驾驶系统等。

凭借突出的性价比优势,公司车载视觉芯片赢得了市场的青睐,在后装市场获得较高市占率,与全球头部行车记录仪品牌形成紧密合作关系。

此外,公司部分车载视觉芯片产品已通过AEC-Q100车规认证,进军前装/准前装市场,与全球多家知名整车厂商开展深度合作。

业务主要是视觉处理芯片,然后应用主要以安防监控为主,然后在视频对讲和行车记录仪也有一定规模,这公司据说都是海思的人出来继承了海思的衣钵,这类视觉芯片在国内并不算稀缺。

具体营收方面,主要营收来自于智能安防芯片,营收占比超过70%。

对应行业为计算机、通信和其他电子设备制造业,可比上市企业分别为富瀚微(300613)、瑞芯微(603893)、北京君正(300223)。

发行情况:创业板发行,由中金公司主承销,金圆统一证券联席主承销,新发行市值6.81亿元,发行后总市值68.04亿元,发行价格16.16元,发行市盈率15.34,PE-TTM33.23x,顶格申购需要7.0万元市值。

对比计算机、通信和其他电子设备制造业PE-TTM为28.32x,对比富瀚微PE-TTM为36.61x,对比瑞芯微PE-TTM为230.74x,对比北京君正PE-TTM为76.22x。

业绩情况:2023年的营业收入为202,042.61万元,同比变动-14.66%;

扣除非经常性损益后归属于母公司股东净利润为18,018.52万元,同比变动-59.38%。

2022年营业收入236,753.28万元,2021年营收268,566.71元,2020年营收119,263.81万元,年复合增速为40.89%;

2022年扣非归母净利润44,356.85万元,2021年扣非归母净利润70,260.52万元,2020年扣非归母净利润16,053.18万元,年复合增速为66.23%。

2020-2022年营收和利润增速都很高,但主要增长都在2021年,2022年营收和利润都是大幅下滑的,再到2023年营收和利润继续大幅下滑。

参考招股说明书解释,主要原因系客户需求受宏观经济波动、行业需求变化和国际形势复杂化等多重因素影响而有所下降,同时因为市场竞争以及研发投入增加导致毛利率持续下滑。

具体毛利率方面,2020年到2023年上半年主营业务毛利率分别为43.09%、46.97%、41.24%和34.69%,毛利率波动下滑。

参考招股说明书解释,主要因为原材料成本上升,且市场供需关系变化导致毛利率水平回落。

跟同业对比来看,处于一般水平。

从公司基本面看,行业概念还行吧,但是这个业绩...可观来说确实有宏观因素影响,但是连续两年利润都大幅下滑就有点过了。

从发行情况看,创业板发行,发行价格较低,发行市盈率一般,PE-TTM偏高。

最后汇总如下,果然中金出手必属不凡,要不是因为顶风作案估计估值能发到50以上,这新股的优点只有发行规模小,发行单价低,破发应该不至于。

打新评级:谨慎,我的操作:申购。

申购建议说明:积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~