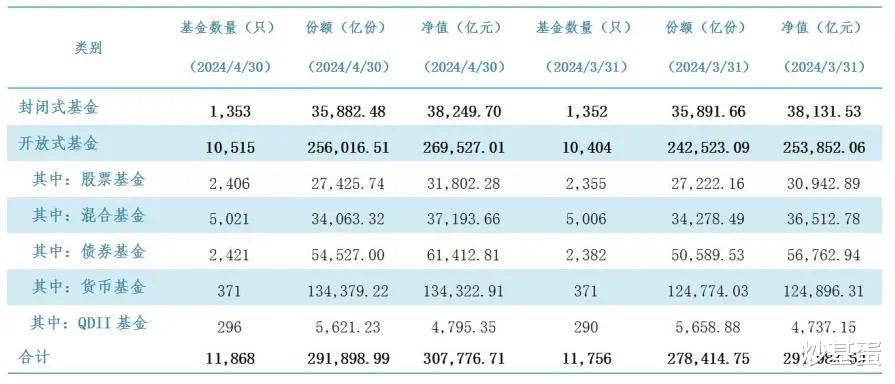

最近,中基协公布的公募基金市场数据看,截止到今年4月份,“公募基金资产净值合计 30.78 万亿元”,也就是说公募迈入30万亿时代。

再看看另一个资管大户银行理财,根据财联社的报道,截至5月29日,银行理财存续规模提升至29.11万亿元。

公募基金规模首次超过银行理财,是在2023年6月末,当时公募规模27.69万亿VS银行理财规模25.34万亿。

我们单看公募基金的发展:

2012年底公募基金数量突破千只,为1173只;数量破万只是在2022年5月底。

规模上,破十万亿是在2017年,破20万亿是在2021年1月底,破30万亿是在2023年4月底。

最新的数据:

截至2024年4月底,我国境内共有基金管理公司148家, 其中,外商投资基金管理公司51家(包括中外合资和外商独资),内资基金管理公司97家;取得公募基金管理资格的证券公司或证券公司资产管理子公司13家、保险资产管理公司1家。以上机构管理的公募基金资产净值合计30.78万亿元。

上面关于基金的数据,都可以在协会的网站查到(中国证券投资基金业协会)。除了每个月公募数据公布,协会每年还会出一份基金年报,里面统计了证监体系下的所有资管机构和产品,有兴趣的可以多看看。

最早的一份基金年报是2012年的,年报中讲述基金历史发展的这块,也挺有意思。

比如:

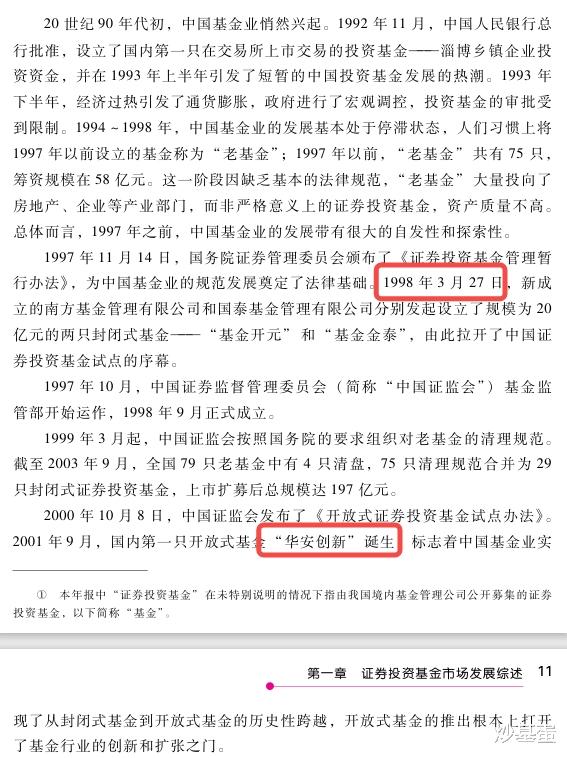

我们传统上,把1998年作为国内公募基金的发端。南方和国泰作为首批成立的基金公司。

先有“基金”,后有证监会。

第一只开放式基金(华安创新),2001年才成立。

最新的基金年报是2023年,里面写的是2022年的整体情况。

2022年,公募+银行理财+私募,占到了整个资管行业的60%左右。公募、银行理财占比最多,这两类产品都是面对普通大众投资的。

另外,协会网站上数据新一点。

非货币公募基金月均规模排名:排除货币基金之后,基金公司规模的排名。

我们习惯认为,规模大的公司,无论从制度、投研还是渠道方面,都有着强大的优势。所以,选择基金里,基金公司实力,也算是其中一个指标。

下面这个名单也不是一成不变的,随着时间的流逝,有的公司公司掉队了,有的公司迎头赶上。

基金销售机构公募基金销售保有规模:这个榜单就是考察销售机构的。

哪些机构可以卖基金呢?银行、券商、三方独立销售机构等。我们看这个榜单前十,有2家独立销售机构、2家券商、剩下的都是银行。

从这几年发展的趋势看,银行依旧是主要销售渠道,三方里出现了蚂蚁、天天等巨头,券商是这两年发展最快的。

这个榜单按照季度公布前100名。

纵观公募基金的发展,绝大部分时间规模是增长的。这也符合大众对理财需求的日益增长相匹配。

其次,公募基金门槛低,之前银行理财门槛5万、1万,公募基金1元甚至1分起购。后来银行理财降低门槛、净值化改造,都是朝着公募方向改革。

但还是被公募基金超了。两类产品目标客户有部分重叠。很多人提到基金都觉得“风险很大”,那其实是把基金等同认为成“股票基金”。其实,公募基金里有货币基金、债券基金还有投资海外的基金等,种类众多,几乎能满足所有大类资产的配置。

公募基金能超过理财,还有一个重要原因是互联网金融的普及,把基金的交易搬到线上,费率打骨折,加之互联模式下的推广,遇到大行情,水涨船高。

为啥题目用“踉踉跄跄”?

公募基金发展到现在,制度成熟、信息披露完善。但是依旧存在基金赚钱、基民不赚钱的状态。

同时,基金同质化严重、基金风格漂移、基金旱涝保收的费率、基金经理频繁跳槽等诸多问题,是现实存在的。

基金的销售模式,也会导致基民追涨杀跌。

未来基金管理人也好、基金销售机构也好,重点的方向就是提升投资体验、为投资者赚钱。说到底,大家投资就是为了赚钱的。

深处大时代的发展,我们见证了公募行业的快速发展,同时也看到了不足。

而我们这批人,我们这批研究基金的人,可能能做的就是让大家少踩坑,微末帮助,仅此而已。