租房,或许是奋斗在超一线城市的现代年轻人解决住房问题的最寻常模式,毕竟以现在中国一线城市的金融发展高度,年轻人想要买房那基本就是不可能的,只有削尖了脑袋往上爬,要么创业成功,且可以遥遥望一眼科创板,要么在网红top榜有了一席之地,要么在大厂步入管理层,要么在金融机构练级成为操盘手,否则北上广深从来不相信眼泪。

而在资本横行的地产行业,哪怕你只是租房,也不过是韭菜而已,炒房团、地产房、银行三大资本通过房价上涨来撬动资本增值,炒房团在持有资产等待升值的同时,还要顺便赚取一下租房者微薄月收入的大头作为住房租金。房价越高,租金反而越高,这其实很大程度上只是资本的贪婪压榨而已。其实租房,从古至今,无论中外都有发生,比如现在的荷兰,因为各种地产限制条约以及开明的移民政策,导致住房缺口很大,很多人都没有办法租到房子,租金也是与日俱增,给很多租房客带来了巨大的麻烦,关键是你有钱还不能租到房子,这其实是一种限制资本的手段,只是苦了生活在荷兰的底层百姓罢了。

房屋租赁

对于有独立金融体系和体制优势的中国,租房模式其实还算控制在合理范围内,存在资本的压榨,但是因为国家调控,其实泡沫没有那么离谱。即使是房价高到无法触及的香港,其实也有廉租房政策,一般的年轻人还是能够有居住的地方的。世界上,被金融资本控制最严重的地产,其实是在韩国首尔。

韩国弹丸小国,国家土地贫瘠,资源匮乏,人口其实也不多,刚刚五千万出头,但是却有一半以上集中在首尔周边地区,根据数据统计,首尔都市圈有两千三百万以上的人口,包括了大量的年轻人。但是韩国是由资本和财阀控制着经济的国家,平头百姓生活压力特别大,相当于一辈子都是在被资本压榨,给财阀打工。看似工资很高,人均收入在20万左右,但是这高工资也包含了财阀集团的那些员工,韩国人收入的中位数其实是在14万左右。然后韩国的生活成本是国内的倍数,特别是基础生活物资,质量稍微好点的且新鲜点的,价格都是国内的两三倍。

韩国这么高的生活成本,再加上收入并没有想象中那么高,特别是在首尔这样的特大城市,生活成本更高,房价也更高,动辄五万元以上的房价,是很多普通的年轻人无法触及的高度。根据数据统计,首尔一个月的平均生活开支在150万韩元左右,也就是八千多一点,而一个月工资一万三,那以韩国首尔的房价,根本供不起。而租房的租金又很高,完全没有这个必要。于是韩国资本家就想出了一个全新的模式,也就是举世著名的韩国全租房模式。

全租房模式艰难

所谓的全租房,说到底,就很简单,在较低的通货膨胀下,货币肯定是持续贬值的,而作为撬动杠杆的资本,房价自然是要往上涨的,这样所有才会消费,有了消费才会推动市场的繁荣,才有各级产业链的持续运转。好了,只要房价持续上涨,就一定会有资本进入市场一直炒房。买房其实就是一个风险转移,地产行业用金融机构的贷款建房,金融机构贷款给资本家炒房,金融机构赚取利息,而地产行业和资本家赚取资产增值差价,所以简单点说,就是金融机构自己跟自己玩,并将风险转移出去。

而市场是有限的,资本也是有限的,所以为了做大蛋糕,就必须要再拉一个冤大头进来当韭菜,进一步转移风险和扩大杠杆。然后开发了租房贷款这个项目,然后资本家和金融机构是怎么玩的呢?

银行机构说,为了让所有的年轻人都能租得起房,特地推出了租房贷款,而且利率很低,大概在1%到2%之间,大多数时候在1%以上不多。而资本家说,我们只收取押金,房屋免费给租房客住,两年左右租房合同到期,就全额返还押金,没有任何租金,只不过这个押金很高,相当于房价的60%到80%之间。至于年轻人没有钱交押金怎么办?可以向银行贷款啊!

而年轻人呢,自然选择事全租房模式啊,毕竟还贷款利息远远低于市场上的房屋租金,假设一个年轻人,在首尔租一个60平米的房子,然后假设房价5万每平米,一套房子的总价300万,押金最高也就240万,假设1.2%的利率,一年的租金也就2.88万元,一个月租金才2400元。对年轻人来说,也是很受益的。

那金融机构为什么会这么低的利率贷款给年轻人呢?那是因为金融机构知道,这些钱只会流入到资本家手里,而资本家有了这些钱之后怎么办呢?自然会拿这些钱去当首付,然后继续向金融机构贷款买房,所以银行看似低利率贷款给年轻人,只不过把这部分贷款的风险给年轻人,而赚取资本家买房的贷款利率,顺道还能从年轻人手里薅点羊毛。那资本家为什么要买房呢?很简单,因为在各方的推动下,前文说过,房价会持续上涨啊,相当于资本增值啊,反正用的钱是银行的,何乐而不为呢,只要增值速度大于房贷利率就可以了,再加上韩国房贷利率本就不高,只有2.5%稍高点,而且只要市场活跃,房产出售也很容易,资本市场嘛,哪有炒不火的金融产品。

可是全租房模式的根本,在于房地产市场的持续繁荣,只要市场一紧,势必会造成资金链断裂,所以随着去年到今年,美联储不断加息,韩国极度依赖华尔街的薄弱金融市场,为了防止资本外流,也就只能不断加息,这一加息可不得了,资本家贷款利率越来越高,房贷还不起了,房贷还不起怎么办,那就只有卖房啊,而一旦大量房产流入市场,势必会导致房价下跌,然后还卖不出去,资本家就垮了,只有卷钱跑路,房产拱手送给金融机构。而租房者收不到资本家的押金,也就还不上金融机构的贷款,只能长期负重前行,去还钱。金融机构也崩了,用真金白银换来持续下跌的房产,完全扛不住,如果持续下跌的话,可能会造成韩国经济泡沫的崩溃。

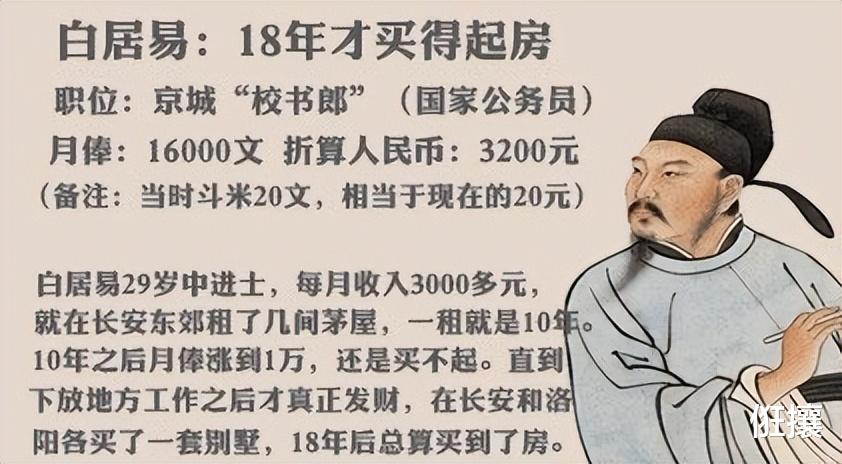

白居易的租房岁月

租房,其实并不是现在社会才有的一种商业行为,从古至今,我国都存在租房的模式,毕竟在古代,我国乡土观念很重,大量出门游学做官的人,都不是拖家带口,而是只身出门,最多带几个仆役,而这些人在外地,大多数不会得到免费的住所,而是要租房住。特别是在唐宋这样经济特别发达的时代,作为超级繁华的帝国首都,那房价简直不要太高,根据旧唐书记载,在元和年间,在京中的官员,在长安有房产的不足四成。主要还是中下等级的官员,连白居易都曾感叹在长安的租房岁月,有诗歌道:“游宦京都二十春,贫中无处可安贫。长羡蜗牛犹有舍,不如硕鼠解藏身”。所以对于很多学子来说,长安周边的一些城邑就成为了首选,比如什么杜陵邑之类的地方。

明清时代也差不多,特别是明朝时期,因为官俸相对较低,所以绝大多数官员在京中都没有办法购置房产,根据后世统计,在明朝中后期,普通官员如果只凭俸禄的话,不吃不喝八十年才能在京城买房,所以对于大批背井离乡来京做官的科举达人,只能租房。很多读书人租不起房,在京城就出现了“廊房”,这种房子其实就是一种非常廉价非常便宜的出租房。但是即使如此,很多读书人还是承担不起房租,所以只能转而投身寺院中,蹭寺院的房子住。

宋代公租房

相对于隋唐和明清的住房模式,商品经济高度发达,差点孕育出资本主义的宋代,租房模式是最现代化的。宋代就已经有公租房的模式了,在宋真宗时期,朝廷提供的23000多间租赁房,一共收到租金14万贯,一间房的日租金不过16到17文钱。宋代1文钱差不多也就相当于今天的3角钱,一间房一天也就5元钱,租金相当便宜。要知道在北宋开封,商品经济相当发达,普通的贩夫走卒一天挣两三百文简简单单,所以在北宋初期,在开封租房还是比较容易的。当然,也有高档住宅出租的,但是那租金可就是公租房十倍以上了。

宋代房地产

但是随着商品经济的高度发展,大量的人口涌进东京汴梁,再加上宋代人口爆发式增长,在允许田地交易的国策影响下,大量的人口也随之进入了城市,于是住房问题成为了当时的社会性难题。北宋之所以商品经济高度发达,主要还是有相对发达的金融体系作为支撑,而因为有金融体系的支撑,所有人都有了金融的概念,然后就诞生了一种租房的模式,基本就是全租房的模式。

所以说韩国的全租房模式并不新鲜,在世界各国可能都有发生,而我们经济高度发达的宋代,早就有了这种租房模式,称为典房。这也就是武大郎只是一个卖烧饼的小贩,却能够住上二层市区小独栋别墅的原因!

武大郎的二层小楼

根据《金瓶梅》原著,武大郎“凑了十数两银子,典得县衙门前楼上下二层房屋居住。第二层是楼,两个小小院落,甚是干净”。也就是前面说的典房,街头小贩出身的武大郎,也完全可以负担起这笔费用。武大郎所处地区在大名府清河县,北宋时期的清河,手工业比较发达,然后又处于交通发达之地,地处华北平原,自古以来就比较繁华,又有纺织业加持,所以经济情况还好。假设武大郎一天卖烧饼能挣一百文,那么一个月就是三千文,也就是三贯,也就是三两银子。刨去成本和生活开支,武大郎一个月存一两银子应该是可以的,也就是说,只要存一年多,就可以凑十多两银子,典房居住,而且是县衙门前,相当于县政府对面。

所谓的典房,其实是古代的一种租房概念,在北宋时期尤为流行。宋代“典”房,只是使用权的转移,典房者没有产权,一般情况下是房主缺钱,要钱应急,典房者钱不生息,急等房住。然后房主,也就是产权人将房屋典给典房者居住,居住是免费的,产权人拿钱去应急,等困难过去了,再拿钱还给典房者,收回房屋,基本就是这么一个流程,而且手续繁琐,所达成的契约是需要到当地官府去盖印的。

东京汴梁的繁荣

当然武大所处的地区毕竟是小县城,可能武大一天也挣不了一百文,十几两在当地是比较高的价格,总体而言,小县城毕竟市场有限,真正的大头估计还是像汴梁、扬州、杭州、金陵这些地方。特别是东京汴梁,因为人口持续增长,人口达到了惊人的一两百万,需要大量的住房供应,住房市场很热,房价自然也就节节攀升,也就衍生出了庞大的典房市场。产权人通过一定的价格将房屋典给承租人,然后拿着这笔钱去投资,赚取商品经济的各种红利,然后赚够了钱再把房屋赎回来就好了。这就增加了北宋货币的流通性,进一步推动了社会经济的发展。