中国人民银行今日做出了一个备受瞩目的决定——将一年期中期借贷便利(MLF)利率维持在2.5%,没有变动。

这个决定虽然符合市场预期,但背后却是一场关于经济数据与政策走向的博弈。

上周五公布的5月总融资数据让市场有些失望。尽管数据较4月有所反弹,但新增融资总额20.6万亿元和新增人民币贷款8197亿元的数字,依然未能达到市场的预期。信贷活动的疲软,像是一个沉重的包袱,压在经济的肩膀上。

这样的状况并不让人意外。经济分析师们过去几个月一直在强调,贷款需求不足,实际利率偏高,是摆在经济面前的两座大山。降息,成为了市场呼声中的关键词。毕竟,在经济低迷的时刻,降息就像是一剂强心针,能够刺激贷款需求,提振市场信心。

通胀的阴影,似乎也并没有成为降息的障碍。虽然通胀在今年下半年可能会回升,但上半年的通胀水平一直保持在较低水平,这为降息提供了空间。

随着欧洲央行和加拿大央行等其他央行开始降息,全球货币政策的宽松趋势愈发明显。中国人民银行也感受到了这种趋势的压力。市场开始猜测,未来几个月内,中国人民银行是否也会跟随降息的脚步。

然而,中国人民银行似乎还在权衡利弊。货币稳定,是他们一直坚守的政策底线。但经济数据的疲软,又让他们不得不重新考虑政策的方向。在这样的背景下,降息的可能性正在逐渐上升。

房地产市场的寒冬

房地产市场的寒冬与此同时,房地产市场也经历着寒冬。5月份,中国70个大中城市的房价继续下跌,新房和二手房价格环比分别下跌了0.7%和1.0%,跌幅之大,令人咋舌。从峰值算起,新房价格已经下跌了6.4%,二手房更是下跌了12.3%。

在这70个城市中,只有两个城市的新房价格在5月份有所上涨,而二手房市场更是全军覆没。与4月份相比,情况更加糟糕。年初至今,只有两个城市的新房价格上涨,而二手房市场则是一片惨淡。

这样的数据无疑给房地产市场敲响了警钟。尽管政府出台了一系列支持政策,但房价依然未能止跌。房地产行业的低迷,也成为了经济增长的一大阻力。

零售市场的喜忧参半与房地产市场的低迷不同,零售市场似乎找到了一丝复苏的曙光。5月份零售额同比增长3.7%,较4月份的2.3%有所回升。这一数字虽然略低于分析师们的预期,但已经远高于市场的普遍预测。

复苏的背后,既有基数效应的影响——去年5月零售额的大幅下滑为今年的增长提供了空间,也有政策效应的体现——以旧换新等政策刺激了消费者的购买欲望。

在零售市场的各个子品类中,化妆品和家用电器成为了亮点。化妆品销售额同比飙升18.7%,家用电器也实现了12.9%的同比增长。然而,“吃、喝、玩”等日常消费品类依然保持着强劲的增长势头,而大额消费如黄金珠宝和汽车则出现了负增长。

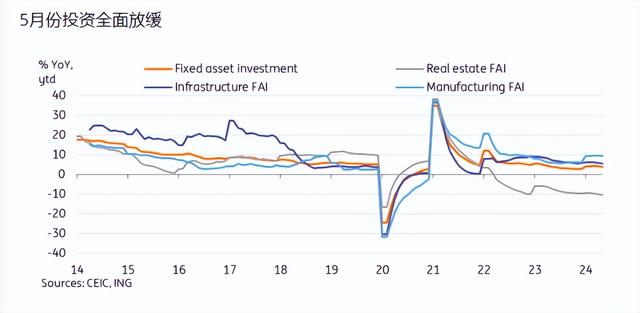

投资增速的全面放缓在投资领域,情况则不那么乐观。5月份固定资产投资(FAI)增速连续第二个月放缓,从4.2%降至4.0%。这一数字不仅低于分析师们的预期,也低于市场的普遍预测。

在投资的主要类别中,房地产投资和私营部门投资表现疲软,继续拖累整体投资增速。而公共部门、制造业和基础设施则成为了增长的主要动力。然而,即使是这些领域,也在5月份出现了增速放缓的迹象。

面对投资增速的全面放缓,市场开始期待降息能够带来一些积极的变化。毕竟,在利率下降的情况下,企业融资成本降低,有助于激发投资热情。

工业生产的挑战工业生产领域也面临着不小的挑战。5月份工业生产同比增速从6.7%降至5.6%,降幅大于预期。制造业作为经济增长的主要引擎之一,其增速的放缓无疑给经济前景蒙上了一层阴影。

汽车产量的同比下降尤为引人注目。5月份汽车产量同比下降至7.6%,远低于前几个月的增速。随着美国和欧盟针对中国汽车的关税行动即将生效,汽车生产可能会面临更大的压力。

然而,在高科技制造业领域,情况则有所不同。5月份高科技制造业同比增长10.0%,计算机、通信和其他电子设备类别更是实现了14.6%的强劲增长。这些领域的增长,为经济带来了一丝希望。

如此,中国人民银行面临的政策选择已经愈发清晰。降息的可能性正在上升,而市场也在期待着这一政策调整能够带来经济的复苏和增长。然而,政策制定者们还需要在货币稳定和经济增长之间找到平衡,这将是他们未来几个月需要面对的重要课题。