19901219以来的沪指走势

7月15日上交所官网宣布,为便利投资者观察上交所市场整体收益情况,上交所与中证指数有限公司决定自2024年7月29日起正式发布上证综合全收益指数实时行情。指数代码和简称分别为“000888”和“上证收益”。样本空间由上交所上市的股票和红筹企业发行的存托凭证组成。样本分红计入指数收益,以反映上交所上市公司在计入分红收益后的整体表现。ST、*ST 证券除外。

第一,此刻发布上证收益指数意义何在?上证收益指数是上证综合指数的衍生指数。早在2020年9月18日正式对外发布,当时只发布收盘点位。本次设置指数基日为2020年7月21日,指数基点3320.89点。自7月29日起,该指数点位由收盘发布改为实时发布。目的自然是帮助投资者更及时、更便捷、更全面地观测沪市证券整体表现和体现分红投资收益的综合回报,有利于投资者从多维度观察市场。

究其实质,样本、权重与上证综合指数完全一致,区别是增加了分红再投资收益,有利于全面体现市场整体收益情况。投资者可在Wind等行情软件了解过往走势。以后投资者都可看到实时走势。

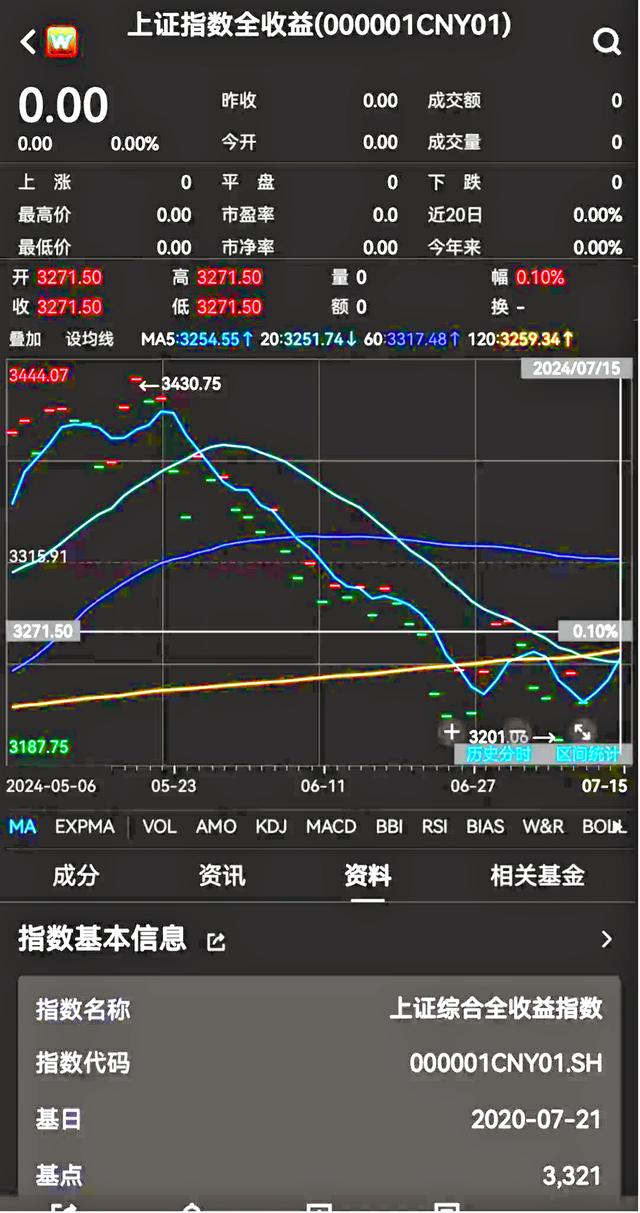

上证综合全收益指数的基日是2020年7月21日,当天收盘的3320.89点为基点

当然,该指数又一次引发市场存疑。甚至认为仅仅是取代上证综指摆脱3000点尴尬的一个变通方式而已。

不要抱怨好心招来投资者的挖苦或埋怨。因为,我们上证指数的编制过程的确存在诸多瑕疵。

要说这一指数的必要性,大致如下:

一是全球主要市场的确存在价格指数与和全收益指数,如标普500全收益指数等;二是全收益指数计入样本现金分红再投资收益,能够综合反映指数样本价格及现金分红表现;三是价格指数会受到分红除权除息导致价格回落,全收益指数因考虑红利的再投资收益,指数点位不会出现自然回落。显然,这只能当做一个参考。因为,价格指数反映的就是除权除息的真实情况,更加可靠。

举例说,以2020年7月21日至2024年5月21日期间的数据观察,上证综合收益指数与上证综指点位分别为3271.5点、2974.01点,因记入了分红,上证综合收益指数要领先上证综指297.49点。尤其从涨跌幅比较,这一期间,上证综合收益指数与上证综指分别下跌1.49%、10.45%。很明显,因记入分红收益,上证综合收益指数下跌幅度远远小于上证综指。难道这能真实反映投资实际回报?作为投资者在意的是实际投资收益。如果市场行情出现下跌,除权除息的后果就是资产不仅没有增值,反而出现贬值和亏损。因此,该指数也仅仅代表了一种参考意义而已。

第二,我们为何对指数编制情有独钟?的确,上证指数就是中国股市最重要的指数。因此,这一指数编制让一群专家们费尽了心机。如果从历史上多次对该指数的调整修正以及效果来看,未能体现出科学严谨的态度,自然也就难以体现真实的市场走势。甚至说其中有的编制修订只是为了掩饰大幅下跌带来的尴尬而已。

因为,上证指数最怕的就是和全球任何市场的指数进行同期纵向和横向比较。

2009年以来的标普500指数走势

和美国股市三大股指的走势能比吗?没法比!一比的话,比出了尴尬不说,还惹得来一大堆!人家17年上涨700%以上,我们的上证指数下跌50%以上。

既然无法比较,那就自己对自己的指数做文章,可以做到让它不要太难看,甚至还有些好看!

第三,上证指数的历次修订几乎都是无奈之举股票指数的涨跌当然是投资者进行投资决策的重要参考依据。但是,中国股市长期陷入依靠指数涨跌决定扩容的误区。而存在着编制缺陷的上证指数,导致监管层始终在指数涨跌的裹挟下进行错误的判断和决策。甚至一些关键改革措施也因为指数绑架而错失良机。

原因在于上证指数以少量流通股代表全部股份运行的巨大杠杆效应以及巨量新增股份大幅推高市值,导致指数严重失真。

上证综合指数,于1991年7月15日起正式发布。上证综合指数是以全部上市股票总股本数为权数进行加权计算。总市值为所有股票在二级市场的市价构成。以求从总体上反映上海证券交易所上市股票价格的变动情况。起初基准点位为100点。

我们发现,新增股数的加权演变过程实际就是多次对新股记入指数时间的调整过程,也是典型的人为调控指数的过程:

1999年11月8日指数调整

1999年11月8日上市之前,上交所实行上市新股自上市满一个月后计入指数;

1999年11月8日,上市新股自上市后第2日起计入指数;

2002年9月23日指数调整

2002年9月23日,由于股市暴跌,为了至少在表面上带动指数上涨,进而能够缓解投资者大幅亏损的局面,新股在上市当日即纳入指数;

2007年1月6日决定指数调整

2007年1月6日,鉴于指数的涨幅过快,又决定新股于上市第11个交易日开始计入指数,一直沿用到2020年7月22日。

2020年7月22日决定指数调整

这种指数的编制说明,市值随着新股的增加不断增加,相应指数也必然随着市值的增加而上涨。也就是说,即使所有2007年以前的股票不上涨,上证综合指数也会随着新增股票市值而上涨。2007年以来两市新增市值多达20万亿元以上,也就是说指数被新股推动上涨了将近100%。如果新股出现大的跌幅,必然导致股票指数出现巨幅下跌。

由于新股以发行价计算,发行价与上市价间差距很大,仍然会造成指数的大幅虚增。特别是由于股权分置的长期影响,流通股和非流通股合并计算的市值彻底掩盖了流通市值和总市值分别对指数权重的重大影响。也就是说,合并计算总市值,以流通市值代表全部股份所体现而来的股票指数,因其巨大的杠杆效应导致上证综合指数严重失真。

据中信证券测算,由于新股上市首日涨幅计入指数、股改对价股份上市不计入指数及总股本加权等因素,仅2006年上证指数虚增就达到415点。工商银行上市第一个月就使上证综指增加300多点。市场经常出现的中国银行、工商银行两只股票上涨、其余股票下跌但上证指数照样大涨的原因就在于此。2006年最后一个交易周,虽然上证综指连续突破2,400、2,500、2,600点三大关口,但80%的个股却不涨反跌,出现典型的“赚了指数不赚钱”现象。原因在于工商银行和中国银行的杠杆效应分别为49倍和59倍。

而随着中国石油、中国神华等诸多超级大盘股以超过自身H股200%以上的价格“高调回归”,在大量抽走股市存量资金的同时,给市场注入了前所未有的股指暴涨效应,离奇的发行价格和瞠目结舌的高价开盘,在注定他们回归后不可能给A股投资者带来利益的同时,却导致上证综指快速飙升市值,指数也完全呈现“虚脱状态”。上证指数前十大样本股的市值曾占到总市值的55%。

同样,在指数下跌时,这些缺乏真实反映整体股价和市值变动的超级大盘股仍然会给市场带来跌时助跌的负面效应。以中国石油为例:2007年11月20日,中国石油计入上证指数,当日股价下跌1.93%,对上证综指拖累达24.4点,占到沪市当日跌幅的50%以上。2007年以来的暴跌,上证指数连续击穿6000点、5000点、4000点和3000点之后,将近70%的股票价格显著低于2005年1,000点时的价位。但是,指数和1,000点相比涨幅竟然超过200%。

正是由于大盘股带来的巨量新增不流通市值导致指数暴涨,完全掩盖了指数已经无法真实反应股价涨跌状况的弊端。从长期的跨度看,2000年到2008年6月,中国的A股市场,上证指数从2,000点上涨至2,800点,名义上的涨幅仅为40%。但如果考虑指数编制的虚脱效应,将新增市值的巨大占用比例予以剔除,实际涨幅为负。股票指数编制说明,即使在考虑权重因素影响的前提下,股票供给增加一倍,意味着股票指数相应增长一倍。和十年前相比,我们面对着的是总市值增长3倍以上,流通市值和流通股本分别增长8倍和15倍以上的中国股市,但是,上证综指却停留在十年前的原地。减去虚涨的指数,15年股市上涨幅度绝对为负。

第四,新的综合指数依然存在失真问题伴随“上证综合指数失真”、“未能充分反映市场结构变化”、对沪指编制方案作出修订的呼声, 2020年7月22日,上交所与中证指数公司新编制的上证综合指数方案开始生效。主要包括剔除被实施风险警示的股票,延迟新股计入时间,科创板证券纳入上证综合指数样本空间。

修订版本新在三点:

一是指数样本被实施风险警示的,从被实施风险警示措施次月的第二个星期五的下一交易日起将其从指数样本中剔除。被撤销风险警示措施的证券,从被撤销风险警示措施次月的第二个星期五的下一交易日起将其计入指数。当样本退市时,将其从指数样本中剔除。样本公司发生收购、合并、分拆、停牌等情形的处理,参照指数计算与维护细则处理。

二是日均总市值排名在沪市前10位的新上市证券,于上市满三个月后计入指数,其他新上市证券于上市满一年后计入指数。

三是上海证券交易所上市的红筹企业发行的存托凭证、科创板上市证券将依据修订后的编制方案计入上证综合指数。

但是,核心问题依然没有解决。我仍然建议对现有沪深综合指数和成分指数作如下修正:取消以总发行量作为计算权数的基期,改用以实际流通股总量作为权数记入指数,同一股票新增流通量后进行加权调整,彻底改变综合指数的失真和巨大的杠杆负面作用。这样将有效克服人为恶意操纵指数而误导投资者尤其是中小投资者的弊端。

第五,与其被跌跌不休的指数绑住手脚,不如潜心思考如何解决实际问题自2008年金融危机以来,美国三大股指合计138次创下历史新高。英国、德国、法国、日本和印度等都将历史记录碾压。但是,你从经济层面看,哪一家和中国经济的高歌猛进相媲美?

在中国股市,无论是暴涨还是暴跌,统计结果表明,几乎都是亏损状态。因为,牛市都无一例外地在管理层和社论的干涉下都夭折了,随之无一例外地步入了更加惨烈的熊市。挥之不去的政策市是中国股市走不出牛市行情的最大制约,亏损幅度范围触目惊心,牛短熊长桎梏难以破除。

据统计,2007年10月16日到2008年的10月28日,上证指数从6124点到1664点,仅仅12个月。2008年,上市公司总数1605家。当年上证综指下跌65.39%,最大跌幅73%。深证成指下跌69%,中小企业板指数跌幅为54.16%。两市总市值由上年末的32.71万亿元降至12.13万亿元,占GDP的比重由上年末的158%降至48.6%。其中,沪市总市值9.72万亿元,较上一年缩水63.96%;深市总市值2.41万亿元,同比缩水57.92%。

2009年7月至2013年7月,长达近4年,沪指由3478点跌至1849点,跌幅48%。2015年6月至2019年1月,上证由5178点到暴跌至2440点,下跌53%。

中国股市在挤泡沫的同时也挤破了理应坚守的价值投资理念,成为了全球损失最为惨重的市场,指数惨遭腰斩,股票市值人间蒸发高达16万亿之巨,而且依然跌跌撞撞。

在此列出2018年和2022年的市值损失可见一斑。

2018年A股上市公司总数达3583家,沪深两市总市值大约48.59万亿元,较上年市值减少近15万亿元。上证综指全年跌幅24.59%,总市值下降近6.65万亿,深成指全年下跌34.42%,总市值下降近7.23万亿,创业板全年跌幅28.65%,总市值下降1.11万亿元。

根据中登公司数据,当年投资者数量为1.45亿,以市值减少15万亿元计算,人均亏损10.34万元。

2022年,全年A股总市值蒸发16万亿,每只股平均减少32亿市值。根据中登公司的数据,截止2022年12月,A股开户投资者数量达到了2.12亿人,较2021年增长达2100多万人。市值蒸发16万亿,2.12亿股民人均亏损7.6万元。

我们必须明确,中国股市不是没有投资价值,而是被诸多恶意唱空做空的失当行为羁绊。

近二十多年来,中国股市牛短熊长的特征体现得无比充分。所谓的牛市都无一例外因为“指数恐”的缘由,在管理层以及社论等干涉之下夭折,随之产生的暴跌不仅完全化解了上涨带来的账面富贵,而且损失成倍增加。由此,产生了这样的结果,这两个阶段的中国股市,统计表明投资者几乎都是亏损状态。

如果你认为这不足以证明,那就看看科创50指数诞生五年来的走势吧!

6月19日,2024陆家嘴论坛现场,上海证券交易所理事长邱勇表示,科创板设立5年来,对中国高水平科技自立自强、科技创新产业发展发挥了重要作用。他列举了科创板募集资金的成绩。

截至2024年5月底,科创板共有572家公司,总市值5.2万亿元。科创板的设立为科技创新企业提供了强大的资本支撑,5年累计融资超过1万亿元。

科创50指数走势

只有附上一张科创板五年的走势图,才能让大家读懂到底是谁在扛着科创板前行!告诉我们,除了做空者和融券者高卖低买来回折腾的机构外,中小投资者哪个还能在这个走势下实现盈利?

与其被指数绑住手脚,不如彻底摒弃摒弃唯指数左右的框框,集思广益,实事求是,下定决心,牢固树立证券市场为全民创造财富的信念不动摇,彻底改革被广大投资者诟病的失当决策和交易机制才是重中之重。