年关将至,除了吃透国补省补厂补的政策细节之外,准车主们还会面临一个“终极拷问”:我要买的电车,还会降价吗?

降价,一直是电车市场上最刺激的推动力。今年,伴随新能源车销量一路高歌的,是1-9月累计195款的新车降价。这个数据早已超过2023年全年累计的150款,更远高于2022年的95款。

与往年扎堆年底降价不同,2024年的电车价格战在年初便冲上巅峰:2至4月间共有120款车型降价,规模惊人。进入下半年,随着政府多次“喊话”以及车企对“内卷”的集体抵制,叠加9月以来国家和地方加码的补贴政策引发市场回暖,价格战似乎迎来了难得的冷静期。

9月,40多款新车型赶在黄金周前扎堆上市。“新款不打折”,刺鼻的价格战硝烟似乎在秋高气爽的季节中悄然消散。

与往年不同的价格走势之下,如何在今年底乃至明年初把握好合适的购车时机?本文将从成本构成、供需与竞争、政策导向及生命周期四大关键因素逐一解析。无论你是“早买早享受”的行动派,还是“再等等看”的观望党,都能帮你在购车大潮中做到明明白白买车,看透价格密码。

1、汽车成本:电池,还是电池

年初打响的电车价格战之所以迅速推向高潮,很大程度上与占整车成本约三分之一的电池价格变化密不可分。电池价格随着原材料波动,几乎直接决定了整车的价格趋势。

这是2022年至今的电池正极材料——磷酸铁锂和三元锂的价格走势图(图源:来电报告),它们是电池成本中占比最高的部分。磷酸铁锂的价格从每吨18万元的高位跌至原来的四分之一,这一降幅直接带动了整车成本约10-20%的下降。

更具体一点来看,以二线某品牌的磷酸铁锂电池为例,成本从两年前的750元/度电降至如今的350元,意味着一辆配备60度电的车型成本可降低约2.4万元!同样,三元锂电池也从两年前的1000元/度电跌至500元。

按照行业惯例,整车的最终售价往往是材料成本的1.8到2倍,电池成本的下降还会以这个倍数放大到零售价格中。因此,电池价格下滑,成为许多车企大胆降价的底气。

那么,电池价格还能再降吗?业内专家分析磷酸铁锂、三元锂以及电解液等成分的关键原材料——碳酸锂的价格走势,认为中远期来看,二线品牌300元一度电的磷酸铁锂和400元一度电的三元锂都是大概率能实现的。

由此,我们有以下分析和建议:

降价空间有限:受电池成本下降的驱动,整车零售价在中长期内仍有几个百分点的小幅下降空间,但过去一两年里的大幅降价难以重现。

远离三线电池:价格战中往往质量下降最多的就是他们。预算支持的话,优先选择宁德时代等头部品牌的电池,它们更注重品质与技术,电池的耐用性和电池管理系统(BMS)的智能化都更有优势,性价比相对更高。

电池成本降低导致的降价空间:★☆☆☆☆

2、供需与竞争:价格浮动的幕后推手

影响电车价格的另一个重要因素,就是市场的供需关系与竞争环境。随着新能源车普及率提升,市场的供需与竞争形势也更为复杂。2024年,传统车企和新势力纷纷加码,新车型呈井喷之势,新能源车供应量显著增长,而需求端则出现了分化。

在供应端,数百款新车型进入市场,车企竞争日趋激烈。不少厂商预计会在年末针对上市半年以上的车型,启动“清库存”计划,借助降价来赢得市场份额。

然而,与往年相比,2024年的重点变化出现在需求端。随着新能源车保有量的增加,消费者的购车需求逐渐向中高端和智能化车型转移。更多消费者不再满足于基础的电动车,转而选择有智能驾驶辅助、长续航、快速充电等丰富功能的车型,导致入门级电车的需求增长相对较低。

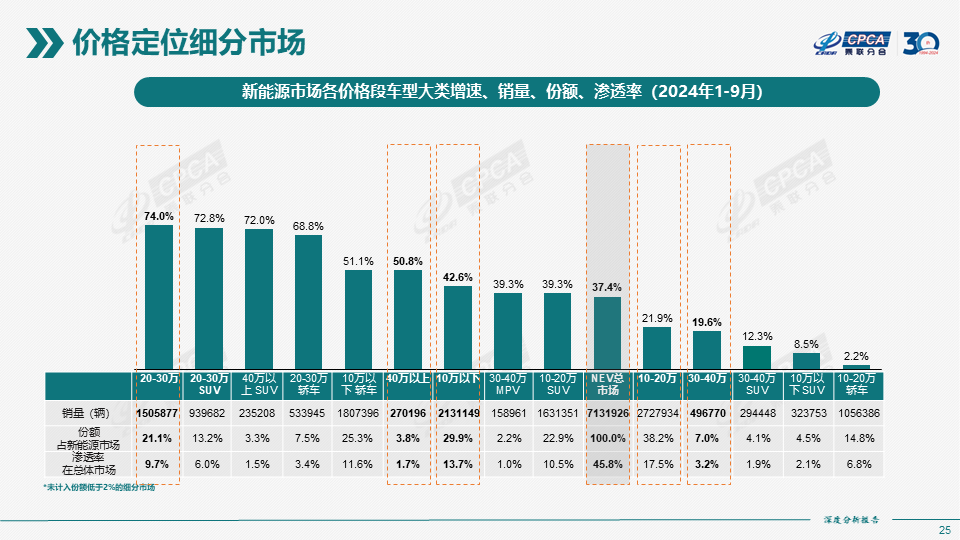

数据显示,2024年1-9月,20-30万元区间车型的增速达74%,40万元以上的增速为50.8%,远高于10-20万元区间车型21.9%的增速。

这种需求分化,叠加到插混、纯电和增程三类细分市场的不同竞争环境,呈现出更为复杂的价格变化趋势。我们尝试从乘联会1-9月的原始降价数据中一探究竟,并总结如下:

插混:共计29款降价车型,平均降价2.4万元,年内最低价平均14.8万元,平均降价幅度13.7%,降价力度大的主要来自于低端车型。

入门级车型的竞争激烈、产量较大,规模效应更为显著,因此单车成本下降的同时降价也更具操作性。明白了这个规律,不难理解为什么年初的价格战由以中低端车型为主的比亚迪系列“荣耀版”车型的轮番上阵开打。

纯电:共计69款降价车型,平均降价2.3万元,年内最低价平均14.8万元,平均降价幅度13.5%,降价力度分布相对比较均衡。

这或许说明纯电车型的电池容量较大,电池占整车成本比例较高,电池采购价格的降低是整车降价的主要内因。

增程:共计13款降价车型,平均降价1.4万元,年内最低价平均17万元,平均降价幅度7.6%,总体而言价格调整相对比较温和。

增程车型主要集中在中高端市场,消费者更关注技术创新与品牌附加值,叠加新势力们屡见不鲜的产能爬坡现象,因此价格波动较小。3月份上市的小米SU7至今仍需等待25-28周交付,而蔚来、鸿蒙智行等热门车型也都不同程度上在经历着类似“幸福的烦恼”。

基于2024年特征化的市场供需与竞争形势,我们对电车价格的走势有以下分析:

低端插混车型降价概率更高:年末“清库存”策略可能会推动入门级车型降价,以吸引价格敏感的消费群体,很可能是入手基础款电车的好时机。

低端插混车型因市场环境导致的降价空间:★★★★☆

中高端车型价格较稳:主流品牌会更倾向于通过新功能或增配来吸引消费者,如高阶智驾科技平权后上车,而不是直接降价,观望空间有限。

中高端车型因市场环境导致的降价空间:★★☆☆☆

3、政策预测:明天你是否依然爱我?

国补省补政策按说不是影响价格的因素,即使有关联,更大可能性反而是减少了车企的降价积极性。动辄1.5万-2万的真金白银补助,已经极大地激发了消费者的购车热情,部分品牌甚至连同步的厂商补贴都没有考虑。

但从消费者的角度而言,国补省补的政策延续性和力度,都实实在在地影响着购车价格。因此在这一部分把对政策的分析预测视同于价格角度的讨论,并不为过。

先说新能源车减免购置税的政策。根据政府部门的公告,新能源车购置税免除政策将延续到2025年底;2026至2027年底之间会调整为减半征收。所以明年在这方面仍无需多虑。

再看看大家最关心的国补省补政策。

国补方面:2023年中国汽车业总产值首次超过房地产,成为国民经济第一支柱。无论是从促进经济回暖,还是从新能源转型的国策来看,国家激励政策不会停止。

国补将大概率继续面向报废车辆进行补贴。一则上千万国三排放标准的车辆“嗷嗷待废”,二则近日国家多部委联合启动为期3个月的打击非法回收拆解专项整治行动,为“以旧换新”保驾护航。报废整治就到明年春节后了,政策能没有吗?

省补方面:除个别地域由于以旧换新“抢跑”现象明显,换购热情超高,导致上级财政下拨的补贴额度暂时用完,需要暂停申报以等待资金额度调配之外,大部分地方性补贴均在近期呈现出补贴加码和放宽条件的趋势!

10月底至11月初,厦门将旧车过户时间要求前移,上海对外牌车主抛出了橄榄枝,天津、南京等十多个城市对补贴金额加码,个别地域甚至在国补基础上叠加了地方消费券礼包……明年,国家搭台下的地方唱戏将有更多个性化的精彩演绎。

外有欧盟加征关税带来的汽车出口压力,内有中汽协向政府谏言延续现有的补贴政策,商务部顺水推舟表示将提前谋划明年汽车以旧换新的接续政策。

针对国家和地方补贴政策的预测分析和建议:

补贴力度至少能够保持,没有道理减弱。可能会存在新旧政策接续的断档期,而这本就是年底企业冲刺销量后,次年开年时价格坚挺的鸡肋档期。

补贴政策延续性导致的价格优惠概率:★★★★★

4、车型周期:被提速的更新换代

“三年磨一剑,还是一年磨三剑?”这句话虽然有些夸张,但它深刻反映了汽车行业在进入新能源时代后,车型生命周期发生的巨大变化。在传统燃油车时代,车型一般需要三到五年才能迎来一次换代升级。然而在电车领域,这一周期大大缩短。

新能源车相比传统燃油车,拥有更简单的动力系统,以及电气化设计、技术和应用的快速更新换代,可以说已经进入了“摩尔时代”。新车型的研发周期已经被压缩至30到40个月,部分车型甚至会像iPhone一样,每年推出一辆新款。

如此超高速的迭代节奏压力下,产品力“卷”的是高频创新和推新速度,营销层面“卷”的就是更直接和迅速的价格调整,因为不再有时间跟消费者酝酿和调情。用最新的车型刺激需求,用最敏感的降价获得关注,这就是新能源车产销模式的内核:快推新、低价格、争流量。

以12个月为例来总结一款新能源车的完整生命周期,会呈现以下主要过程:

上市期(第1-2月):定价策略与首发优惠

以全周期中最高的定价,或相对上一代车型的加价问世;通常会提供限时首发优惠或赠品(如免费充电、延保等)以兼顾价格坚挺度与用户吸引力,收割第一波韭菜。这个阶段在意性价比的用户,不要被高大上冲昏了头脑而急于下单。打个比方,销售可能拿来忽悠你的激光雷达,192线程的成本不到2500元,低端的更是不到1500元,未来整车价格调整概率巨大!

基于车型周期本阶段的降价空间:★☆☆☆☆

成长期(第3-6月):价格松动和附加值增多

车企会根据前期市场反馈和竞争态势,通过小幅价格优惠、限时折扣、分期免息、功能增配等手段,把价格维持在相对较高的水平,但附加值开始增多。

这一阶段的特征是销量逐步增长,但细分目标客户群并未完全清晰稳定。车企往往通过参考对标车型进行价格调整和争抢客户。比如相生相克的理想和问界两个品牌,全系各款车型定位逐一对应,你降我就得降,定价区间和降价节奏不会相差太远。

基于车型周期本阶段的降价空间:★★★☆☆

成熟期(第7-12月):降价与促销力度加大

车企可能已经在为新配置或升级版车型做准备,而此时其目标客户群体与月销量也进入相对稳定期。较大幅度的降价是这一阶段的主要特征,如果恰逢年末或换季,则可能是更大幅度折扣的“清库存”行为。如果你心仪的车型是出了名的“速降”选手,比如长城魏牌蓝山,25款29.98万的指导价等到年底3-4万的降幅都不是梦。

基于车型周期本阶段的降价空间:★★★★☆

衰退期(12个月+):大幅降价与渠道清仓

车型生命周期接近尾声,更是新款车型发布的前夕,厂商或积压库存的经销商往往会提供最大力度的折扣,是抄底老款的最佳时机。

基于车型周期本阶段的降价空间:★★★★★

以上12个月的时间仅是举例而言。但即使生命周期长度不同,或供需关系影响上述进程的车型,大体上也都会走过这完整的四个阶段。是“早买早享受”,还是“晚买享折扣”?把握了规律,取舍就不难了。

最后多说一句,车买了就不要再想着降价背刺的事情了。新能源车,尤其是新势力车企,频繁升级换代一定是产品力不够打,被迫加快推陈出新。这是企业自保的一种手段,长远来看也是为已经购车的你免除主机厂倒闭后的尴尬。

2024年国补省补大限临近,厂商年内的“最后一轮降价狂潮”必将来临。 如果你没赶上趟儿,别担心,以下是对全文分析的简要总结和展望,可以帮助你做好来年再战的准备:

随着电池价格趋稳和水分挤干,年底的疯狂后,杀敌八百、自损一千的“自杀式降价”将愈发罕见。

不同类型和级别车型的降价差异化要有心理预期,国补省补政策不必担心结束,所选车型的生命周期把握准确,以上三点基本可以确保你避开价格陷阱。

低价抢占合资车和传统燃油车市场的阶段性目标基本达成,直接的价格战将逐渐退场,车企更多会通过暗中减配、缩减权益、丐版车型等手段取代降价。

随着价格竞争更加隐蔽,车企可能通过“电池开盲盒”、削减附加权益等方式降低成本,影响你对新能源车的使用体验和科技享受,注意睁大眼睛。

有道是——

电车价格风云变,成本供需政策牵。电池成本趋平稳,降价空间已有限。供需分化端倪显,低端降价中高坚。国补省补继续延,车型周期快如箭。降价大棒难再现,减配减权隐战线。心理预期当调整,购车细节需明辨。

八卦小姐来了

电车降价成常态,市场起起落落,技术创新才是硬道理。补贴退场,拼的是真功夫,新能源车市,未来可期

骑着扫把的猫

电车价格像过山车,政策补贴一出手,市场立马变脸。技术创新是王道,续航、智能双提升,这才叫真本事!

lodrave。

电车价格跳水,政策补贴变奏,市场起舞,技术创新才是续航的硬道理!

不能说的秘密

补贴渐退,市场成熟,电车价格战趋稳,看技术说话,未来更拼实力!