最近随着黄金、石油、铜等大宗商品的涨价,沉寂许久的锂矿也出现了一波久违的反弹。

今天就来看看,当时响当当的锂矿四小龙,在当下谁的含金量更高。

更高的含金量意味着更高的业绩弹性,一旦行业反转,则有望在后续的反弹中,率先突围。

本文将通过公司的行业优势、亮点,以及最新财报核心数据,来对公司的含金量进行一个综合对比评估。

江特电机,主营锂云母采选及碳酸锂加工、特种电机研发生产和销售。

优势:公司是目前国内云母提锂的龙头企业之一。形成了锂矿石开采、锂矿石分选综合利用、锂盐深加工的一体化产业 链,产业布局涵盖了锂盐产业链的上游开采和中游提炼环节。

亮点:公司在宜春地区现拥有 2 处采矿权和 5 处探矿权,从已探明矿区储量统计,公司合计持有或控制的锂矿资源量在 1 亿吨以上,居国内前列。

雅化集团,公司拥有锂业务和民爆业务两大板块。

优势:公司锂盐生产点之一雅安市,是全国规划的十大水电基地之一,在全国 333 个地级市中,是唯一一个具备全水电、地产天然气的地级市,具备得天独厚的新能源产业发展条件。

亮点:公司通过控股津巴布韦卡玛蒂维锂矿进行自主锂矿开发。一、二期项目全部建成达产后,将产出锂精矿约35万吨,可满足目前公司锂盐产能60%以上自给

川能动力,主营风力发电、光伏发电以及垃圾焚烧等新能源电力。

优势:公司是四川能投新能源板块资本运作平台。四川能投早期介入并参与新能源及锂电相关产业布局,全面布局锂电全产业链,致力打造“中国锂电产业基地”,提前为公司孵化培育资产。

亮点:公司拥有采矿权的阿坝州金川县李家沟锂矿,已探明矿石资源储量 3,881.2 万吨,折合124 万吨碳酸锂当量。其中 I 号主矿体是目前探明并取得采矿权证的亚洲最大单体锂辉石矿。

西藏珠峰,主营有色金属矿山采掘和选矿,锂盐湖资源的开发。

优势:公司全资子公司塔中矿业现有矿业权范围内的资源储量、金属量、地质品位等综合数据,据不完全统计位居全球同类型矿山的第 6 位,资源优势明显。

亮点:公司间接控股的安赫莱斯盐湖项目拥有 205 万吨碳酸锂当量锂盐资源量,阿里扎罗盐湖项目的储量前景根据测算超 1000 万吨碳酸锂当量,并具有资源品质高,开发条件好的特点。

看完了公司的优势亮点,接下来,将通过经典的“杜邦分析法”对公司的财务核心数据进行拆解,以进一步厘清公司的真实含金量情况,

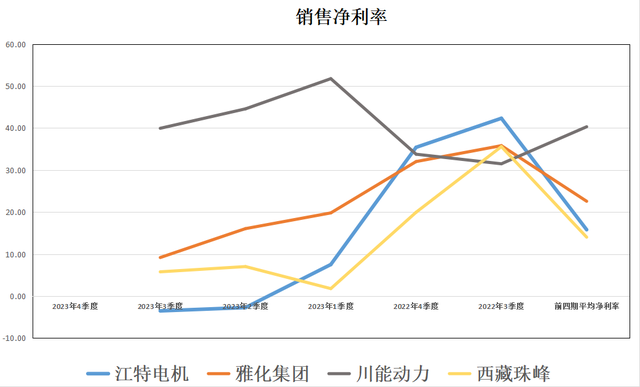

先看第一个拆解关键数据,销售净利率,

评估公司盈利能力,数值越高,盈利能力越强,含金量越高,

销售净利率含金量第一,川能动力,公司的净利率高达39.95%,相对之前并未大幅下降。这主要是因为,公司的锂矿业务自给率高,且目前营收占比相对较小,而占比较高的新能源发电业务盈利能力强。

第二,雅化集团,净利率为9.19%。

第三,西藏珠峰,净利率5.79%。

第四,江特电机,净利率为-3.51%。主营业务亏损。

对比上一年,仅川能动力盈利能力上升,其余三家公司盈利能力大幅下降。

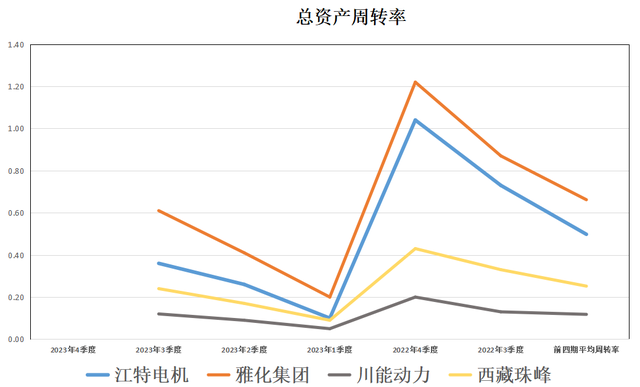

第二个拆解关键数据,总资产周转率,

评估公司资产运营效率,数值越高,运营效率越高,含金量越高,

周转率含金量第一,雅化集团,三季度周转61%。

第二,江特电机,三季度周转36%。

第三,西藏珠峰,三季度周转24%。

第四,川能动力,三季度周转12%。净利率最高,但周转率最低,因为占比较高电力业务属于重资产,资产较大,周转较小。

对比上一年,所有公司的周转率都出现了不同程度的下降。川能动力降幅最小。

第三个拆解关键数据,权益乘数,

评估过公司的财务杠杆,数值越高,财务杠杆越高,以负债拉动收益的程度也越高。

权益乘数第一,川能动力,总资产超过净资产2倍以上,负债超50%,财务杠杆为2.21倍。

第二,西藏珠峰,财务杠杆1.6倍。

第三,江特电机,略微低于珠峰,财务杠杆1.6倍。

第四,雅化集团,财务杠杆最低为1.41倍。

对比上一年,雅化集团和西藏珠峰的财务杠杆有所提升。

最后,结合公司含金量核心数据净资产收益率,来对公司的含金量进行综合对比评估,

综合含金量第一,川能动力,公司盈利能力最高,财务杠杆最高,但资产运营效率最低。在高盈利+高杠杆之下,公司的综合含金量排名第一。

第二,雅化集团,公司盈利能力第二,周转率第一,财务杠杆最低,综合含金量第二。对比川能动力,公司的周转率优势足以覆盖盈利能力劣势,只是由于财务杠杆较低,拖了后腿。在同等财务杠杆之下,含金量应该是超过川能的。

第三,西藏珠峰,公司盈利能力第三,周转率第三,财务杠杆第二。综合含金量第三。

第四,江特电机,公司盈利能力最低,主营业务还是亏损,导致综合含金量最低。

大家更看好锂矿板块中的哪家公司呢,欢迎在下方留言讨论!