特朗普在2016年底凭借“让美国再次伟大”的口号上台,开启了他的第一任期。

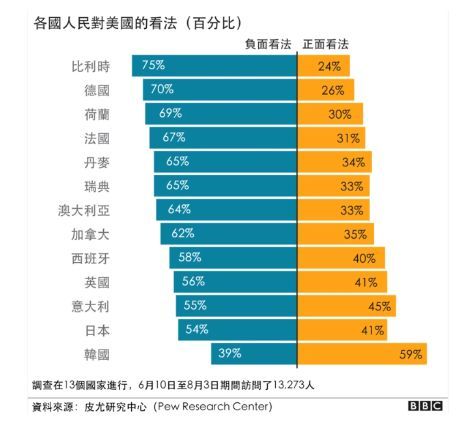

但四年后皮尤的调查显示,其他国家对美国的看法迅速变差,很多人觉得这是特朗普推行孤立主义、逆全球化和对外征税等一系列政策造成的。

与此同时,各国央行对美元的态度也发生了变化。

虽然我做的表格可能有点“艺术感”,但你不用太在意细节,主要看趋势就行。

对于选民来说,制造业回流和创造就业机会当然是好事,但要实现这些目标并不容易。

毕竟全球化是资源配置的优势,改变它肯定会带来成本增加,要么是债务上升,要么是通胀加剧。这两点正是市场评估特朗普政策影响的核心。

短期来看,美元得到支持,美债利率上升压制了黄金;长期来看,美元的地位会因高债务率受到影响,而黄金则有上行空间。

对中国来说,这种情况有好有坏。一方面,如果关税落地,可能会导致人民币贬值,这对企业出海有利,也迫使中国转向内需拉动经济(这对普通人来说是好事)。

另一方面,美国债务/GDP比例上升给中国的财政政策提供了更多空间。

我之前认为只要美国债务稳定,中国就不会大规模刺激经济,但现在特朗普的政策给了中国财政喘息的机会。

短期内利好美股,但长期来看,美国企业的盈利还是依赖于美元体系。

如果中国能合理利用这个机会,可能会提高企业盈利预期。总之,宏观政策的实施对象决定了A股的走势是短期上涨还是长期上涨。

有人认为特朗普的政策导致了中国经济放缓,但我认为这是由于内在的经济因素(如人口结构)导致的。

从另一个角度看,特朗普的强硬政策反而加速了中国宏观转型的决心。美国经济的问题和其他经济体关系不大,只不过通过打压其他经济体来维持美元体系的时间更长一些。

特朗普的做法实际上是把隐性的全球征税变成了显性的贸易征税,这是一种倒退,不利于美元的长远发展。

当然,还有一种说法是,特朗普的关税摩擦只是一种策略手段,目的是优化贸易结构,这就另当别论了。在这个变化多端的时代,大家都有所妥协,利益始终是核心主题。谁当选总统其实没有那么重要。