废旧玻璃,一度能卖到560元一吨,现在却连200元都难见到。

相信很多人都听到过类似的感慨,废旧玻璃这个原本看似很有“回收价值”的品类,如今竟陷入“有货却无人收,有厂却不想要”的尴尬处境。

如果大家有留意新闻或者平时逛过废品站就会发现,废纸、废塑料、废金属等品类回收依然红火,唯独“废旧玻璃”冷冷清清。

有些地方的废旧玻璃堆成垃圾山般的存在,回收商看都不看,直接说:“不值钱,拉走还嫌麻烦。”

如此情景,不禁让人好奇:废旧玻璃熔了不就能再造新玻璃吗?为什么说得容易,做起来却比登天还难?

一、价格暴跌:供需逐渐失衡废旧玻璃在两三年前,每吨还能卖到五六百元,这对很多回收商而言,利润尚可。

可到如今,部分地区价格已跌破200元/吨,甚至遭遇拒收。

“量大而散”却不给力我国城市迅速扩张,高楼大厦鳞次栉比,包装瓶罐随处可见,每年废旧玻璃产生量早已突破千万吨。

但问题在于,“量是够大,可惜分布太散,且品类复杂。”

居民日常遗弃的玻璃瓶子、建筑拆迁下来的玻璃幕墙,各种材质、各种颜色一股脑混在一起,杂质多、体积大、运输成本极高。

最后大部分玻璃还没来得及收拢,已经被填埋场“一铲子”推走了。

“新料便宜又好用”对玻璃制造企业而言,他们普遍更青睐用石英砂、纯碱等原料去熔制新玻璃。

原因很简单:新料的杂质可控、价格波动不大,而且生产工艺成熟。

而废旧玻璃要想掺进去,也不是完全不行,但顶多只能占到30%左右的比例,否则玻璃质量难保证、成品率也跌得厉害。

如果废玻璃的整体品质一旦不过关,就根本无法进厂,这就导致再生市场萎缩厉害。

当供应端积压越来越多,需求端却并没有给出足够的消化空间时,价格自然一跌再跌。

二、熔炼再生没那么简单不少人迷惑,不是直接把废旧玻璃往炉子里一扔,烧一烧不就完了?

但凡有做过玻璃回收企业的人都会一声叹息:如果玻璃里混进了金属、陶瓷、塑料标签、甚至一些高温难熔的杂质,整炉都可能报废。

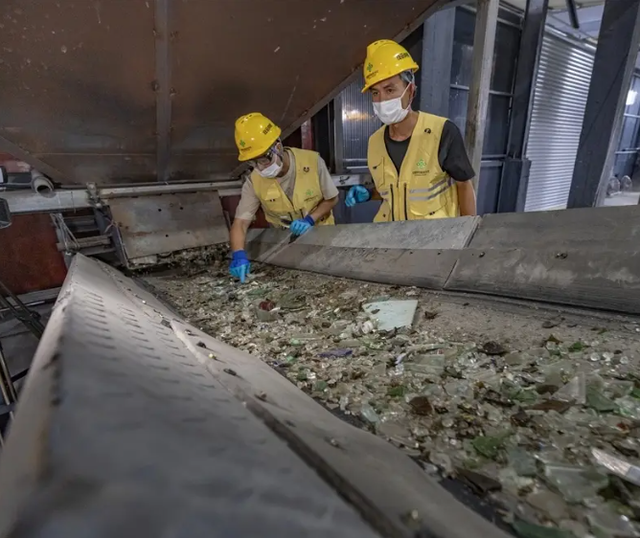

要知道,在废旧玻璃再生利用成本里,人工分拣占了40%左右。

玻璃虽然看起来都是“透明”的,但里面还可能混有不同成分的特殊玻璃,譬如钢化玻璃、光学玻璃、光伏玻璃等,熔点、成分通通不一样,要逐一筛查,极度耗时耗力。

每吨再生玻璃的能耗通常比用新原料还要高出10%到15%,而且碳排放也相对偏高。

对企业而言,这就变成了一笔不划算的买卖,花了更多的人力物力,得到的却不是更便宜的成品。

近年来,一些企业尝试智能高熔转换技术,成果虽好,但设备动辄上千万元,且对原料的纯度要求极高,对于大多数中小型企业来讲难堪重负。

还有一种是把废玻璃粉碎后做成填充材料,应用在塑料、橡胶、建材领域,算是勉强找到了出路,但附加值显然不足以支撑大规模的商业化运转。

因此,单靠“熔炼再生”这一条路,很难形成有效的经济闭环,成本大、风险高、收益低,这才是现实的痛点所在。

三、碎片化难题与政策落差

三、碎片化难题与政策落差要真正把废旧玻璃回收好,无论是码头、城市、农村,背后都需要一套高效的回收网络,以及配套的政策激励。

现有的玻璃回收模式大多还停留在比较传统的“拾荒者—回收站—加工厂”三级,对比发达国家大企业直接“上游下游”绑定的成熟体系,显得松散许多。

碎片化意味着很多废旧玻璃在长途跋涉中就已经“粉身碎骨”,要么洒落损坏,要么被当作垃圾填埋。

据统计,这种人力搬运、多次周转的方式,损耗率可达20%-30%,十分惊人。

值得借鉴的是,一些大型企业也在探索更紧密的合作模式。

比如广东华兴玻璃,通过整合酒厂、垃圾分类公司,搭建了一条几乎“闭环”化的回收链。

这样一来,统一收集、统一分拣、统一运输,在成本和效率上都有了显著提升。

不过,这种模式往往需要地方监管和企业利益平衡做强背书,所以并不容易快速推广。

从“写在纸上”到“落在地上”我国“十四五”规划中对废玻璃再生利用相当重视,但某些地方配套的财政补贴却不够到位。

再生企业在分拣、运输、存储、环保方面都有额外的支出,若没有税收、补贴等“真金白银”的扶持,很多企业只能维持在极低利润的艰难状态。

更让人头疼的是,环保要求年年加码,再生玻璃企业常常要投入额外的环保处理设备,但税费的减免却不能覆盖全部环节,高成本低回报的现实,让不少企业望而却步。

四、让每片玻璃重获新生

四、让每片玻璃重获新生在绿色循环经济的时代背景下,废旧玻璃的再生利用并非绝路。

只要技术、模式、政策多方发力,还是有望“绝处逢生”。

自动分拣与低能耗熔炼未来最值得期待的,无疑是人工智能+机器人分拣技术的普及。

通过摄像头和算法辨别不同成分的玻璃和杂质,能够极大地降低人工成本。

据一些研发案例显示,AI视觉识别+机器臂分拣可将分拣成本降低一半以上。

另外,“低熔点玻璃配方”也在研究中,如果能将熔温从1500℃以上降低到较可控的范围,在能源与碳排放上都能省一大笔,让再生玻璃真正变得划算。

生产者责任制与跨界协同在许多先进国家,“生产者责任延伸制”是个行之有效的思路。

玻璃制品企业在设计与销售环节,就要为今后的回收承担责任。

这意味着一旦产品报废,厂商也要承担相应回收费用,从而促进更好地设计、更便捷的回收流程。

国内虽有部分试点,如德阳药玻项目,成功实现了废玻璃100%资源化。

但要大规模推广,同样需要政策层面加持和行业标准的同步完善。

另一种跨界合作则是让废玻璃进入建筑材料、装配式建材行业,甚至与光伏企业合作,用在太阳能光伏玻璃的制造环节。

当然,这些都需要在质量与成本之间找到平衡,也需要更科学准确的原材料分类管理。

精准扶持与碳交易体系要想让废旧玻璃重新焕发“老当益壮”的活力,政府部门不妨在两方面发力。

按不同颜色、不同成分分级回收,有效对接下游厂商,让“供需”一拍即合。

将废玻璃再生利用过程产生的减排量计算在碳积分里,下游企业可通过“买碳”方式帮助回收企业平衡成本。

如此一来,大家都能在市场中找到合理收益,促进行业良性循环。

结语

我们常说,“垃圾是放错位置的资源”。

从价格暴跌到面临堆积如山的困局,废旧玻璃的经历,无疑是解读我国循环经济现状的一面鏡子。

要让这条再生之路真正走通,不仅要靠市场的自发调节,更需要企业的主动创新、政策的精准发力,还有公众对垃圾分类和环保理念的积极响应。

毕竟,一片小小的玻璃,如果能真正融入循环经济的大闭环,不仅能减少资源浪费,也能为未来的绿色发展注入更多生机。

这或许才是我们讨论废旧玻璃再生利用的终极意义:让每一片玻璃,都能带着新的使命,继续熠熠生辉。

[免责声明]文章的时间、过程、图片均来自于网络,文章旨在传播正能量,无低俗等不良引导,请观众勿对号入座,并上升到人身攻击等方面。理性看待本事件,切勿留下主观臆断的恶意评论,互联网不是法外之地。本文如若真实性存在争议、事件版权或图片侵权问题,请及时联系作者,我们将予以删除。