您说这事儿吧,其实就几点儿道理——

第一层,这叫“筛沙子留金豆儿”。

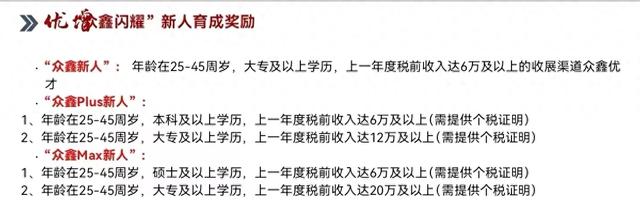

您瞅瞅,保险公司那帮人精啊,早算明白了。能年入6万、12万的主儿,甭管是学历高低,那都得是职场上扑腾出点儿水花的。好比菜市场挑西瓜,先拍两下听声儿——啪,脆生的才敢往筐里装。

您要是个连税单都凑不齐的,人凭啥给您发补贴?回头培训费砸进去,您干仨月撂挑子了,保险公司不得亏得直嘬牙花子?

第二层,玩的是“借鸡下蛋”。

这行当里啊,有人是真招销售,有人是变着法儿“招客户”。

您想啊,一硕士年入6万就够格,大专的得掏20万税单。这说明啥?

学历低的得证明自己要么能卖,要么能买!保不齐哪天主管笑眯眯来一句:“小张啊,你这Max新人资格,不得给自己整份儿顶配重疾险?”(拍大腿)嘿,合着工资没领先搭进去两万保费!

第三层,讲究个“圈子经济学”。

您记着,能挣20万的大专生,那朋友圈子得是啥质量?卖保险的盯着可不是他这个人,是他背后那帮开奔驰喝茅台的老同学。这就跟钓鱼一个理儿——撒把米打窝子,等的可是后头的大鱼。再说了,高收入人群但凡动动嘴皮子,给公司拉来几个企业年金保单,那可比普通业务员吭哧吭哧卖100份意外险强多了。

最后撂句实在话:

保险公司这门槛设的,就跟相亲角大妈贴条件似的——有房的优先、月薪两万起谈。

表面说是为你好,实则把账算得门儿清。您要真信了“我们只看重您潜力”那套说辞,嘿,赶明儿发现自己成了人形客户收割机,可别怪人家没提醒啊!

当然了,要是您真能左手拿补贴右手开大单,那也算双赢——羊毛出在狗身上,猪买单呗!