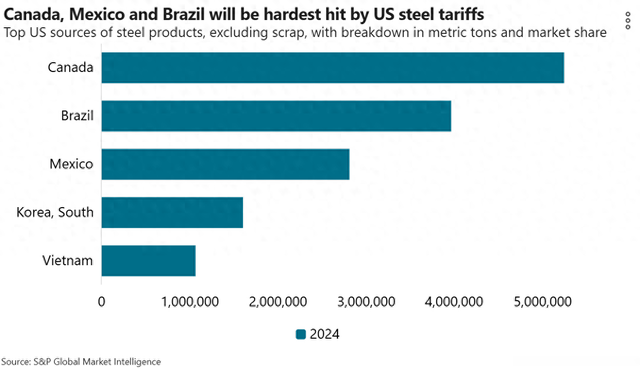

2024年,美国钢铁进口量达到2150万吨(不包括废钢),同比增长6.7%,目前这一增长趋势正面临挑战,美国总统特朗普对进口钢材和铝材征收25%关税的政策,引发了钢铁贸易商的广泛担忧。

加拿大以24%的份额位居首位,94%的钢铁出口流向美国;巴西和墨西哥分别占18%和13%的比例,墨西哥对美国的钢铁出口依赖度高达98%。相比之下,中国对美国的钢铁出口不足50万吨,揭示了北美钢铁供应链的高度区域化特征。

标普全球

国际钢铁贸易商对已签订的订单面临定价机制失效的风险。“现有合同基于商定价格,关税如何转嫁尚未明确。”这种不确定性可能导致违约纠纷或供应链延迟。

加拿大和墨西哥对美国的钢铁出口依赖度超过90%,关税将直接影响其钢铁产业,美国铝业协会警告称:若对加拿大铝材加税,美国企业年成本可能增加15-20亿美元,威胁工业竞争力,美国约三分之二的原铝依赖加拿大进口,此举可能迫使企业重组供应链,甚至引发区域贸易争端。”

“保护本土产业”VS“维系区域经济共生”