文︱翠鸟资本

碧桂园(2007.HK),这家民营房地产企业巨头,走到了命运“十字路口”。

恒大之后,碧桂园再次牵动起所有人的神经。

所有人都在问同样的问题:碧桂园到底有没有事?

复盘“动荡”时间轴

仅仅十天,碧桂园的基本面连续出现了让投资人“十分焦急”的异动。

7月31日,碧桂园发出盈利预警,预期今年上半年按年由盈利转亏损,而去年同期净利润约为19亿人民币。

8月1日,原计划配售18亿股新股,集资23.4亿元,但未能实现,碧桂园其后指现阶段不考虑建议交易。

8月3日,碧桂园公布7月卖楼数据,合同销售金额按年跌幅近六成,只得120.7亿元人民币,创今年新低。国际评级机构穆迪将碧桂园的企业家组评级和高级无担保评级下调。

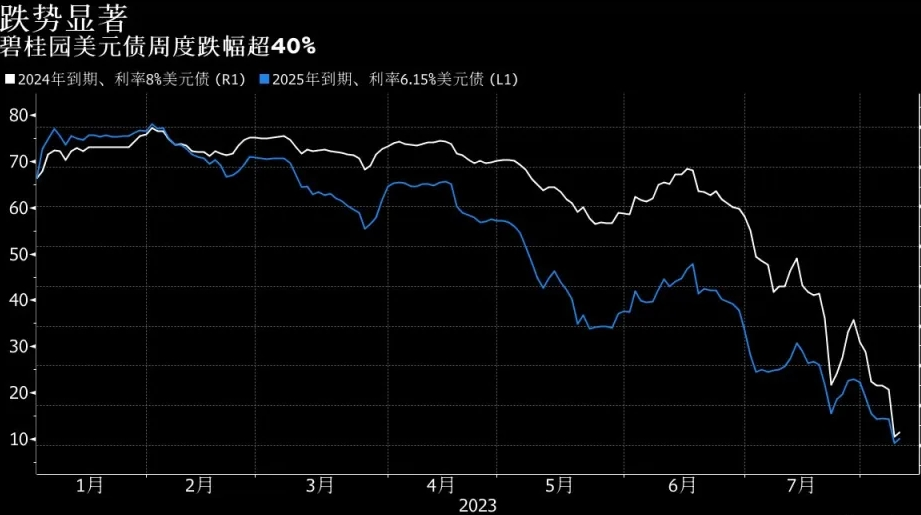

8月7日,社交媒体传出佛山市派出工作组进驻碧桂园的消息,随后碧桂园对此传言予以否认。也是在这一天,碧桂园未能如约支付两笔美元债券的债息,并承认可动用资金正在减少,出现阶段性的流动性压力。

两笔债券在新加坡交易所上市,发行规模均为5亿美元,票息分别为4.2%和4.8%,到期日分别为2026年2月6日和2030年8月6日。

美元债付息的疑问

碧桂园的流动性,牵动着一批海外投资者——美元债的债权人。

8月7日传出碧桂园未能支付票息的消息后,一度引发市场高度关注和讨论。

有媒体报道,碧桂园内部人士对外界称,受近期销售额与再融资环境持续恶化,公司账面可动用资金持续减少,出现了阶段性流动压力。

消息迅速被放大后,碧桂园回应称:美元债利息支付有30天付息宽限期,公司目前仍在积极优化资金安排,努力保障债权人的合法权益。

这不禁让投资者联想起,恒大集团曾出现过的情形,即在宽限期即将结束前支付了一笔美元债券的利息,距离其正式违约只剩几天时间。

此说法当然也是没有问题的,因为债券招股说明书中载明,碧桂园两期票据都有30天宽限期,超过宽限期未支付才构成正式违约。

换言之,碧桂园在宽限期寻找还债资金的路数,属于争取“缓冲时间”,以应对流动性的吃紧,债权人则需要“耐心等待”,关键看宽限期后,碧桂园是否能如约支付债息。如果不能,那么引发一连串的连锁反应就是必然的了。

债务有多大?

再融资环境低迷,叠加销售额走低,投资者最为关心的是:碧桂园账面上可动用的资金,究竟有多少?

据碧桂园财报,截至2022年底该公司可动用现金为1475.5亿元,其中预售监管资金在600亿元的水平。

结合Wind数据和财经媒体报道,截至目前碧桂园的海外存续债券共20只,规模约为171亿美元。其中,2023年10月19日将有一只4亿美元规模的境外债券到期。

这意味着,碧桂园美元计价的海外债务规模超过1200亿人民币。对比上述的可动用资金,足以可见其账面上的“吃紧”程度。

虽然碧桂园美元债兑付困难,但境内本币债券兑付还算顺利。其中,8月7日碧桂园已经兑付了13.6亿公司债的全部尾款。

净利润滑坡

股价腰斩

碧桂园的股价在2022年四季度曾经一度反弹,甚至被投资人认为是房地产股“再抬头”的标志。

然而,好景不长。

2023年开年以来,资金纷纷从碧桂园撤出,年内股价跌幅接近50%,已经呈现腰斩态势。

基本面的走弱,成为碧桂园市值蒸发的核心原因。

2020年、2021年和2022年,碧桂园归母净利润分别为350亿元、268亿元和-60.5亿元,同比增幅分别为-11.45%、-23.49%和-122.58%。

大行纷纷下调评级

美元债异动出现后,汇丰、中信里昂等海外投资银行随即下调了碧桂园股票的评级。

早在7月23日,摩根大通已经将碧桂园及其关联公司碧桂园服务(6098.HK)的评级,直接降至减持,并将目标股价削减六成以上。在上述动荡事件发生后,摩根大通再度调低这两家上市公司的目标价。

碧桂园的基本面危机,其实早已被大型机构察觉到。

早在2022年11月,国际评级机构惠誉已将碧桂园的长期外币和本币发行人违约评级、高级无抵押评级及其存续债券的评级自‘BB+’下调至‘BB-’,展望负面。

今年8月3日,另一家国际评级机构穆迪将碧桂园企业家族评级和高级无抵押评级由“Ba3”下调至“B1”,评级展望维持“负面”。

接下来的两个季度,对于碧桂园而言,是异常关键的窗口期,如果业绩仍然没有改善,或者通过其他方式改善流动性,那么,碧桂园的警报声可能会非常刺耳。

※此文为翠鸟资本原创文章,未获授权请勿转载。