之前2023年年报点评分析的时候,主要指标主要是税前利润和归母净利润,几乎没有提到所得税。但是有时两者差异比较大,主要原因就是所得税不一样。银行的法定所得税税率是25%,但实际上税率往往低于25%,主要源于配置的资产的缘故,因为有些资产是免税的。

之前已分析招商银行、兴业银行和平安银行2023年年报所得税情况,接下来采用同样思路,以建设银行、工商银行、农业银行和中国银行2023年年报为例,举例说明所得税情况,这样可以解答税前利润和归母净利润差异的疑惑了。

一、建设银行

1、法定所得税

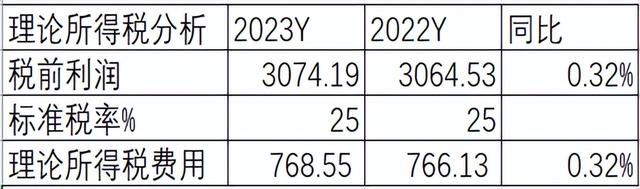

如上图所示,银行适用的所得税税率是25%,税前利润按此利率计算出来的所得税,结果如下:

如上图所示,这是根据25%计算出来的理论所得税,实际情况并非如此,接下来再来看实际所得税情况。

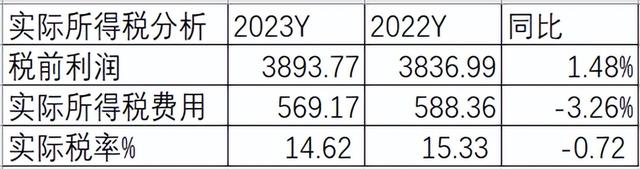

2、实际所得税

如上图所示,实际所得税税率是14.62%,是如何计算得来呢?根据实际所得税费用除以利润总额,计算结果如下图:

如上图所示,计算结果刚好与财报披露的实际所得税税率一致,说明公式是没有问题的。这与前面计算的理论所得税税率差异较大,原因是什么呢?接下里我们分析实际所得税是如何计算而来?

3、所得税差异分析

根据财报披露数据如下,参考如下图:

如上图所示,法定税率需要扣除税务影响项目,其中最主要因素是免税收入,这与资产配置密切相关,比如说国债等。未来在分析金融投资资产时,再详细分析此部分。

二、农业银行

1、法定所得税

如上图所示,以上就是按照法定税率计算出来的法定所得税税费。

2、实际所得税

如上图所示,实际所得税税率是12.23%,是如何计算得来呢?根据实际所得税费用除以税前利润,计算结果如下图:

如上图所示,实际所得税税率只有12.23%,这与前面计算的理论所得税税率差异较大,原因是什么呢?接下里我们分析实际所得税是如何计算而来?

3、所得税差异分析

根据财报披露数据如下,参考如下图:

如上图所示,法定税率需要扣除税务影响项目,其中最主要因素是免税收入,这与资产配置密切相关,比如说国债等。

三、工商银行

1、实际所得税

如上图所示,根据前面公式,实际所得税税率计算结果如下:

如上图所示,实际所得税税率只有13.47%,这与前面计算的理论所得税税率差异较大,原因是什么呢?接下里我们分析实际所得税是如何计算而来?

2、所得税差异分析

如上图所示,实际所得税与法定所得税相差较大,主要原因是是免税收入影响,说明加大了免税资产配置。

四、中国银行

1、实际所得税

根据前面公式,实际所得税税率计算结果如下:

如上图所示,实际所得税税率只有16.66%,这与前面计算的理论所得税税率差异较大,原因是什么呢?接下里我们分析实际所得税是如何计算而来?

2、所得税差异分析

如上图所示,实际所得税与法定所得税相差较大,主要原因是是免税收入影响,说明加大了免税资产配置。

五、横向对比分析

如上图所示,从实际所得税费用增速来看,中国银行>建设银行>工商银行>农业银行;从实际税率来看,中国银行>建设银行>工商银行>农业银行。

由上可以看出,四大行所得税实际税率都低于20%,除中国银行外,其余三家银行同比增速都是下降的。这说明这三家银行都加大了免税资产的配置力度。结合前面的年报分析,因受降息让利和贷款重定价等多重因素影响以及经济复苏不强导致的资产荒问题,加大免税资产配置力度,尤其是国债等成为行业普遍现象了,进而拉动非利息收入同比增长。

综上所述,通过以上分析,所得税是净利润影响的重要因素之一,而这与资产配置策略密切相关。如果免费资产配置较多,所得税就越低,税后利润就更高,否则就反之。因此,不同的资产配置策略对净利润影响是不同的。通过所得税分析,未来将有助于我们分析资产结构和预测银行净利润。

以上只是个人看法和见解,切莫作为投资建议!特别提醒:任何投资活动都需要你独立思考和决策!