“刚刚下叉,最终还是没忍住买了问界M7。”三天前,一位朋友难掩兴奋地分享了这一开心时刻,赶在重庆地方补贴加码当天果断下定,用家里那辆开了15年的老轩逸置换了问界M7。

在她一个多月的选车经历中,看过“34C”之类的豪车,也看过汉兰达、途观L之类的常青树SUV,任何一款都是市场主流,但她最终却一个都没选,而是相中了6座的问界M7。

BBA、丰田、大众,无一不是车圈鼎鼎大名之辈,为何入不了她的法眼?用朋友的话来说,三个原因:一是能耗,问界M7的增程动力在油耗方面有着明显的优势;二是舒适性,问界M7电机驱动更安静,空间大,6个座位都可以坐的很舒服;三是智能化,虽说智驾用的不多,但偶尔缓解一下驾驶疲劳还是能派上用场,更何况鸿蒙座舱跟其他传统汽车已经不是一个概念了。

其实,类似的一幕,如今每天都在上演。中国车市近几年来不断升级提档,十几年前成为有车一族的那群人,如今普遍到了换车节点,但这些国际大牌们估计怎么也想不到,人们的目光已经不再只停留于自己身上,这个全球第一大车市的消费升级盛宴,主角正在发生变化。

B级车成主流,C级车领涨

按照乘联会的统计数据显示,国内车市正在告别曾经的紧凑型车一家独大局面,不断往高端发展,B级车整体市场份额已经跟紧凑型车接近,而C级车则增势十分突出。

今年1-10月,国内市场A级轿车卖出279.4万辆,同期B级轿车卖了297.3万辆——如此反差,在以前是不可想象的,2018年,国内A级轿车销量高居700万辆,而B级轿车刚刚触摸到200万辆。同样的情形亦发生在SUV板块,2018年,A级SUV销量达到616.8万辆,B级SUV只有130.9万辆,时至今日,2024年1-10月,A级SUV市场规模已经萎缩到390.2万辆,B级SUV则增长至322.6万辆。

可尽管B级车涨势不错,却还不是当下增长最迅猛的细分市场,按照乘联会统计,今年1-10月份累计销量增长最快的板块是C级SUV,同比增幅高达54.3%,具体销量数据为87.3万辆,已经超过该板块去年全年销量。

近6年来,国内A级车市场份额已经从巅峰时期的60%降到如今的37.6%(A级轿车占15.7%,A级SUV占21.9%),而B级车的整体份额则从15%上升到了34.8%(B级轿车占16.7%,B级SUV占18.1%),C级车也从不到4%快速提高至11.3%(C级轿车占6.4%,C级SUV占4.9%),从中不难发现,车市消费升级的趋势已经十分明显,且另一组数据也印证了这一点——今年1-10月,国内车市30万元以上新车销量达到228.8万辆,相比6年前增长近8成,市场份额则翻了一倍多,达到12.8%。

(国内车市细分板块销量变化及份额 整理自乘联会)

这对整个行业而言无疑是巨大的利好,按常理来说,全球第一大汽车市场消费升级,主流合资品牌和豪华品牌应该占据先天优势,尤其是后者,可事实却有点出乎预料。

BBA跌声一片

前不久,奔驰、宝马、奥迪三家大户相继公布了三季度财报,无论利润还是销量,三家普遍亮起黄灯,而根源都指向了中国。

数据显示,在中国市场,奔驰前三季度累计销量为51.22万辆,同比下降10.2%;宝马前三季度累计销量为52.4万辆,同比下降13.1%;奥迪前三季度卖了47.72万辆车,较去年同期下降8.5%。这就意味着,BBA三家合起来,前三季度在中国市场比去年同期少卖了18.15万辆车(奔驰5.82万辆、宝马7.9万辆、奥迪4.43万辆)。

那么问题来了,是谁拖了BBA的后腿?仔细分析BBA旗下各款车型的销量数据,很容易就能发现问题出在了哪里。

奔驰这头,按照乘联会数据,1-10月累计销量中,E级比去年同期少卖了24860辆,GLB少卖了16553辆,A级少卖了15693辆,GLA少卖了13656辆,四款本地产车型加起来少卖了70762辆。

宝马那边,作为主力的5系大幅下滑,1-10月少卖了46576辆,X3少卖了10015辆,3系下滑不明显,只少卖了6593辆,但因为1系和X2两款产品停产,造成了相比同期逾3万辆的缺口,如此一来,宝马这5款本地产车型合计减少销量93803辆。

再说奥迪,A6L是56E里面唯一保持增长的,这一点值得肯定,但除此之外,其余产品则出现了全线下滑,具体来看,Q3降了21412辆,A4L降了20116辆,A3降了9529辆,Q2L降了9507辆,Q5L降了3121辆,整体合起来降了63685辆。

不难发现,BBA这些销量出现下滑的车型中,紧凑级产品占了半壁江山,共造成11.7万辆的销量缺口,这也跟前文所述的国内A级车市场下滑的大趋势方向一致。但BBA的问题在于,它们的紧凑型产品出现缺口之后,B级车和C级车不但没能填补这一市场,反而同步在下滑,奔驰E级、宝马5系、宝马3系、宝马X3、奥迪A4L、Q5L这些市场多年的主力豪车选手,无一例外。

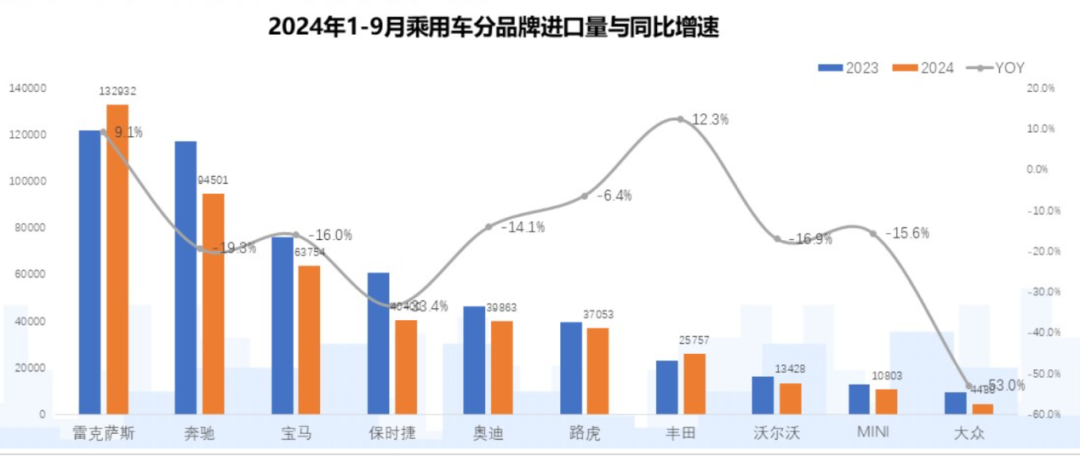

而且,不光是这些本地产的车型下滑,BBA的进口车一样在垮。根据乘联会统计,前三季度,奔驰进口车销量下滑了19.3%,宝马下滑了16%,奥迪下滑了14.1%。

当然,进口车也不只是BBA在下滑,保时捷、路虎、MINI、沃尔沃、大众等也未能幸免(唯独雷克萨斯和丰田算是例外),其中保时捷前三季度在中国市场销量大跌33.4%,甚至法拉利、玛莎拉蒂、宾利、劳斯莱斯、阿斯顿马丁、兰博基尼、迈凯伦等超豪华品牌普遍都在跌,且整体跌幅高达6成。

如此,又一个问题来了,传统豪门都在跌,谁享受到了中国车市消费升级的红利?

肥水不流外人田

其实,回答这个问题不难,看看比亚迪、特斯拉如今的势头,看看理想、蔚来这些新势力在高端市场坚忍不拔的努力,再看看华为、小米等互联网玩家对车圈的成功改造,就知道谁吃到了中国车市消费升级的蛋糕。

其实,当售价30万元级的理想L7/L8联手拿下2W左右的月销量,当售价50万元级的问界M9月销量稳定在1.5W+,当身价百万级的仰望U8和U9先后登场,一场属于中国汽车品牌的主场秀就拉开了大幕。

新能源让中国汽车品牌看到了机会,智能化更是加剧了变革的速度。

6年前,特斯拉一枝独秀的时候,蔚小理才刚刚起步,华为在车圈甚至尚未找到合作伙伴,比亚迪还在呼吁“让新能源来的更猛烈些”;6年后,比亚迪即将凭借年销400万台新能源车登顶全球,华为鸿蒙智行尊界S800直接对标顶级超豪华品牌。

6年来,中国车市新能源渗透率提升了10倍,30万元以上新车份额提升了125%,B级车成为主流,C级车甚至D级车市场都有中国品牌唱主角。肥水不流外人田,这更像是一种玩笑,但却真实反映了市场的选择。

人们对中国汽车品牌的接纳度,从未像如今这么高,乘联会最新数据显示,今年10月,中国汽车品牌在国内市场的占有率已经上升到了65.8%,而在过去6年间,这一数字最低时仅为35.8%。

正如那位朋友的选车经历,当国产品牌在动力方面已经不输对手,却在节能、舒适性和智能化等方面都更胜一筹的时候,人们自然就会把目光从传统合资品牌和豪华品牌身上转移过来,而这样的趋势正愈演愈烈,甚至,越来越多的中国汽车品牌已经走出国门,要跟传统汽车大腕们一较高低。

天天一堆垃圾电池车软文,呕