2025年一季度末,全球大宗商品市场再掀涨价狂潮。据最新统计数据显示,3月以来已有超过60个品类商品价格呈现阶梯式上涨,其中战略金属、化工原料、能源材料三大领域领涨市场。

一、化工产业链:成本传导与技术创新共振(1)基础化工品普涨

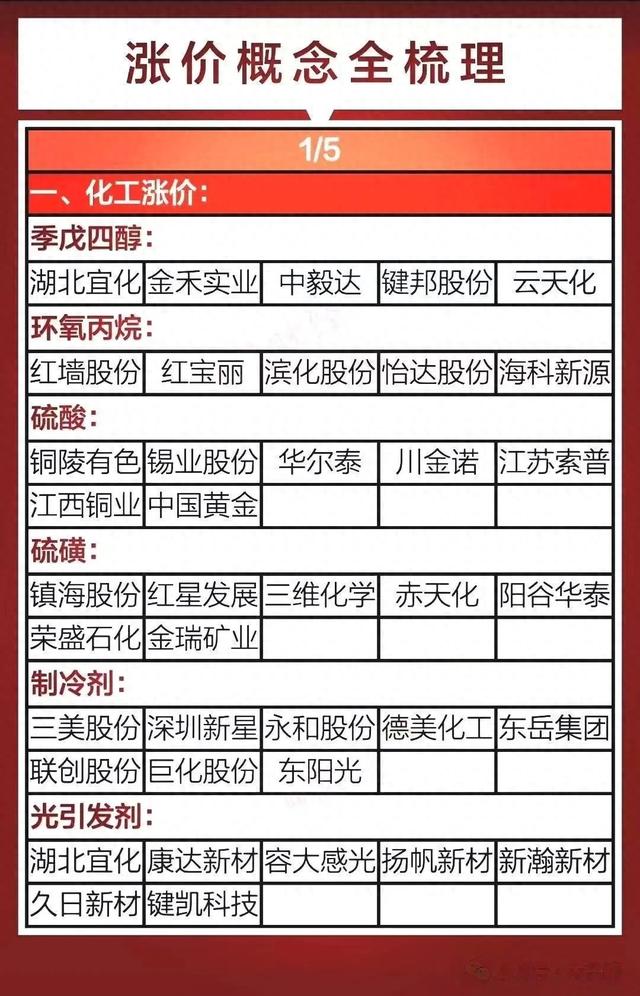

TDI、MDI等聚氨酯原料受国际油气价格传导影响,万华化学4月挂牌价上调1500元/吨,带动下游海绵、涂料企业集中补库存。值得注意的是,金禾实业在安赛蜜领域的技术突破,使其甜味剂毛利率提升至41.2%,印证细分领域的技术溢价逻辑。

(2)电子化学品异军突起

光刻胶辅材涨幅超预期,容大感光G线光刻胶市占率突破35%,带动光引发剂板块月内平均涨幅达22%。六氟磷酸锂价格结束18个月盘整,多氟多新投产的液态锂盐项目成本优势显著,推动电解液全产业链价值重估。

二、战略金属:全球能源转型催生超级周期

二、战略金属:全球能源转型催生超级周期(1)铜价突破历史极值

作为新能源基建的核心材料,铜价已连续8周刷新历史新高。北方铜业、紫金矿业等头部企业产能利用率达98%,洛阳钼业在刚果(金)的TFM铜钴矿扩产项目提前三个月投产,仍难缓解市场饥渴。机构测算,2025年全球铜缺口将扩大至89万吨,较2024年缺口扩大47%。

(2)稀有金属梯队式轮动

锑价单月暴涨32%创十年新高,湖南黄金旗下辰州矿业锑品产能占全球18%;铟价受柔性屏需求激增推动,株冶集团、锌业股份相关产线满负荷运转;稀土永磁材料进入年度定价窗口,北方稀土氧化镨钕报价较基准价上浮15%,折射出新能源车电机市场的旺盛需求。

三、能源革命下的材料革命

三、能源革命下的材料革命(1)光伏辅材价值重构

银浆用银粉价格季度涨幅达28%,苏州固锝与贺利氏联合研发的低温银浆打破海外垄断。EVA胶膜原料普涨15%,联泓新科实施"锁量不锁价"新销售策略,凸显行业话语权提升。

(2)储能材料多维突破

钠离子电池硬碳负极材料价格两月跳涨40%,佰思格科技产能利用率达160%。钒液流电池领域,攀钢钒钛与大连融科签订5亿元电解液长单,揭示新型储能技术的商业化加速。

四、先进制造领域结构性机会

四、先进制造领域结构性机会(1)航空材料国产替代

钛合金轧制能力成为制约因素,西部超导EB炉熔炼技术取得突破,TC4钛合金棒材交付周期缩短至45天。派克新材在航天锻件领域斩获15亿元订单,验证高端装备市场需求强度。

(2)半导体材料突围

CMP抛光垫市场迎来量价齐升,鼎龙股份武汉新厂产能释放,12英寸晶圆用抛光垫良率突破92%。硅片环节,立昂微重掺砷硅片通过台积电认证,半导体材料国产化率有望提升至28%。

五、民生相关产业传导效应

五、民生相关产业传导效应(1)基础民生产业链

水处理剂价格季度上调12%,清水源三氯化磷产能利用率达历史峰值。燃气管网改造推动球墨铸管需求,新兴铸管订单排期已至2026Q1。值得注意的是,三棵树推出抗甲醛净味系列新品,价格上浮8%仍获市场热捧,显示消费端对健康建材的溢价接受度提升。

(2)农业化工联动上涨

磷铵价格结束三年低位盘整,云天化上调磷酸二铵出口报价至$580/吨,渠道库存周转天数降至12天。草甘膦板块呈现分化,兴发集团IDA法工艺成本优势凸显,较甘氨酸法厂商毛利率高出9个百分点。