1. 12月新能源车批发很强

1-12月新能源乘用车批发销量达到887万辆,同比增长36%。

今年以来由于锂和镍等原材料回落导致动力电池价格有下降的趋势,有利于企业年初减产,去历史库存,实现新品较强增量。

1-12月的中国销量较强,体现新能源需求较好,未来仍有上升潜力。2. 12月新能源车零售增速强

2023年累计零售775万辆,同比增长36%。12月的新能源车的走势相对较稳,燃油车促销潮带来的抑制效应不强。

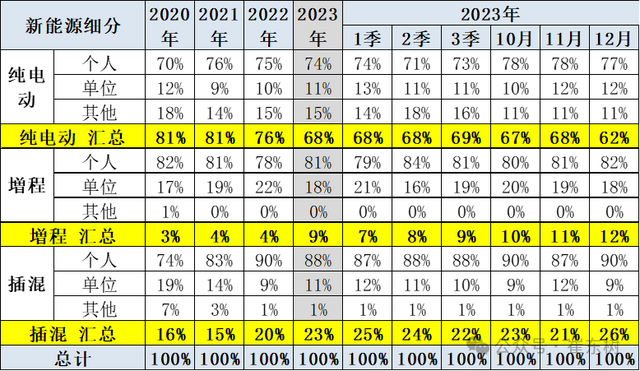

3. 新能源乘用车用途特征

近期插混的私人市场占比也是持续提升,出租租赁的插混需求持续下降,纯电动仍是出租最佳选择。12月的纯电动出租租赁比例明显下降。

4. 区域市场的表现在逐步改善

新能源乘用车前几年主要在限购特大城市需求较强,近期持续下行。剔除特大城市的限购因素,2023年新能源乘用车在大城市占到总销量的比例较2022年下降,这也是说明大城市的新能源车市场销量增速逐步放缓,整车和基础的人口规模对需求有约束。由于人口基数大、公共交通差,近期的中型城市市场需求旺盛,县乡市场新能源逐步启动。

5. 新能源城市市场的表现在逐步改善

6. 纯电动车的区域需求差异

纯电动车的租赁市场目前表现逐步的回落,2019年出租租赁占纯电动车销量处于峰值,随后2020年出租租赁的占比下降,2021-2022年表现下降到15%左右,2023年12月下滑到11%,其中大型城市的占比下降明显。

近期中型城市和县乡的出租租赁车占比上升,中型城市的私人市场仍是快速上升。今年非限购大城市的出租市场压力较大。

从主力车型的表现来看,也是体现了主力车型在大中城市的需求低迷,尤其是12月相比较同期的增量主要是小城市和县乡市场提升明显。从特斯拉来看,12月份较同期的的主力区域更延伸到中小城市市场,特大型城市的纯电动市场增长相对低迷。

7. 插混乘用车的区域需求

插电混动车型的单位用车和出租占比持续萎缩。插混出租租赁车型主要的需求在特大城市和大型城市市场,今年的特大型城市插混出租大幅萎缩。

12月插混走强,大中型非限购城市仍是插混主力,限购城市需求占比下降,县乡市场的插混形成较好的推动。

比亚迪汉等限购城市依赖度下降,秦宋等低价插混在中小城市的表现较强。8. 増程乘用车的区域需求

増程的主力市场仍是大中型城市,但随着深蓝等的增长,小城市和县乡市场也逐步崛起。

9. 纯电乘用车的区域渗透率-12月

目前看限购城市的纯电动车占比大幅提升,从2020年12月的16%上升到2023年的35%。

而非限购城市中的大型城市、中型城市和小型城市的新能源车的纯电动车的销量占比基本相同,2019年和2020年都在偏低的水平,今年中等城市的12月上升到21%,县乡市场的渗透率提升表现也是较强。

插混在全国各地市场渗透率都持续增长,尤其在特大型城市,今年12月插混车市场占比达到14%;在中小城市市场,插混市场的占比也呈现持续提升的特征,各类城市间的插混渗透率差距相对缩小。

上海由于插混牌照政策的拉动,12月插混占5 %,回落较大。10.各区域市场的企业差异化很强

各地出租市场的表现相对差异化较大。今年12月表现较强的出租市场是广东、四川、浙江、江苏等。其中各个厂家在各地的出租市场表现也是差异较大,有些地区的本地产品在本地出租市场的占有率并不一定很高。

造车新势力的蔚来汽车、小鹏汽车的表现都是很不错的,而传统造车企业在私人电动车市场表现也较突出。

由于比亚迪之外的插混市场主要是増程式,合资车企的私人插混表现相对偏弱,因此长城和吉利的插混逐步突破的意义很大。

11.北京市场走势

北京市场2022年新能源车市场走势相对较平稳,2023年12月销量达到2.2万台,位于历年同期高位,牌照指标充分消化。2023年的累计销量同比增长28%的表现较好。

12.上海新能源市场走势

上海市场的新政策走势与北京市场明显反差,2019年至今走势极度平稳。2020年12月份开始出现年末抢购行情,今年的12月销量下降较大,上海新能源车呈现增长放缓特征。

2023年12月份上海的新能源车市场销量达到5.6万台,相对去年12月的5.8万下降3%,去年的上海新能源车遭遇疫情的损失目前已经明显恢复,牌照政策收紧带来的抢牌照行情影响不大。

13.限行城市的新能源乘用车市场走势

新能源车在限行城市的表现相对较强,2023年12月份达到23万台水平,同比增长速度达到29%的较好水平。2023年累计的新能源车的销量达到183万的水平,同比增长39%,高于我们总体的车市增长,也高于我们总体新能源车的平均增长速度,体现了限行城市购买新能源车的热情相对较高。

新能源车在限行城市的表现相对较强,2023年12月份达到23万台水平,同比增长速度达到29%的较好水平。2023年累计的新能源车的销量达到183万的水平,同比增长39%,高于我们总体的车市增长,也高于我们总体新能源车的平均增长速度,体现了限行城市购买新能源车的热情相对较高。14.不限购不限行地区的新能源乘用车市场走势

非双限城市也就是说燃油车不限购、不限行的地区。由于传统车不限购、不限行,这些城市的新能源车需求是真正市场需求。目前来看非双限城市也是相对增长极其迅猛的,这类城市在全国的区域相对较广,新能源车销量目前也呈现一个相对较高的水平。

非双限城市也就是说燃油车不限购、不限行的地区。由于传统车不限购、不限行,这些城市的新能源车需求是真正市场需求。目前来看非双限城市也是相对增长极其迅猛的,这类城市在全国的区域相对较广,新能源车销量目前也呈现一个相对较高的水平。2022年非双限城市累计达到274万台水平,同比增长96%,呈现了强势增长特征。2023年新能源车在非双限城市的表现极其优秀,12月份销售49万台增速34%。

前期担心的政策影响不大的非限购非限行城市成为销量和增量主力,全国各类地区对新能源车都有强势需求增长的特征。叠加限行城市的需求,2023年的区域市场需求保持强势增长。附:近日信息合集*2023年中国汽车成绩斐然,而潜力更巨大

*2023年汽车行业收入超10万亿,增12%、利润超5000亿增6%、利润率5%*【乘联会论坛】2023年12月皮卡市场分析*全国商用车国内市场运行特征—2023年12月*车市扫描-2024年03期(01月15日-01月21日)*中国汽车引领中国出口高质量增长

*全国充电桩市场分析-2023年1-12月

*2023年12月中国汽车出口市场分析*12月乘用车细分市场车型走势*新能源车锂电池市场分析-2023年12月*2023年12月汽车生产增25%,消费增4%,新能源汽车114万渗透率38%、37平米房/车*车市扫描-2024年02期(01月08日-01月14日)

*公安部上牌和驾驶员数据分析-2023年1-12月*12月汽车细分市场走势和厂家竞争表现分析

*全国新能源乘用车12月批发111万渗透率41%*乘用车价格段市场结构分析-12月*中国汽车出口522万台、1016亿美元——均世界第一*车市扫描-2024年01期(01月01日-01月07日)*12月乘用车市场运行特征分析*【月度分析】2023年12月份全国乘用车市场分析*2024年第1批新能源车免车购税目录分析*乘用车新车的分级测算探讨-2023年12月*2023年1-12月全国汽车市场召回状态跟踪*电车与电网融合互动利好车市增长*振兴车市-永远缅怀饶达老师*车市扫描-2023年51期(12月25日-12月31日)*【新能源】乘联会2023年12月新能源乘用车厂商批发销量快讯*2023年中国汽车出口海外部分数据跟踪-11月*2024年中国车市将更高更强*2023年11月中国占世界新能源车份额68%

*2023年11月中国占世界汽车份额38%

*2023年11月汽车行业收入增19%、利润增24%、利润率5.4%

*2023年11月中国汽车进口8.3万增21%*整车为王——蔚来发展的验证*全国乘用车市场11月末库存392万台、库存63天*上海绿牌新政调整相对温和

*新能源车车购税门槛指标调整力度不小

*汽车保有上牌报废出口分析*全国乘用车市场总体库存进入去库存周期*部分上市公司财报跟踪分析