财中社 王为芳/文

在发布了业绩预告后,飞科电器(603868)股票连续四个交易日放量下跌,股价已经跌去15.77%。2024年盈利不止腰斩,净利润一夜跌回10年前,飞科电器股价低迷也就不奇怪了。

飞科电器日前发布的业绩预告显示,公司预计2024年实现归属于母公司所有者的净利润4.6亿元,同比减少54.45%。

《财中社》注意到,对于业绩降幅过半,飞科电器给出的理由有两个:一是公司处于双品牌结构战略调整的市场衔接过渡期以及消费环境变化的双重影响;二是政府补助同比有较大金额减少。

2024年前三季度,飞科电器已经实现归属母公司股东的净利润4.6亿元。这意味着按照业绩预告,在2024年四季度,飞科电器将亏损19万元。

这将是公司上市以来首次出现季度亏损。自2016年4月上市以来,飞科电器始终保持季度盈利,且每个季度的净利润基本都在一亿元之上,如今这一纪录被打破。

不仅如此,飞科电器上一次年盈利不到5亿元,还要追溯到遥远的2014年,此时飞科电器还未上市,即飞科电器的净利润一下子跌回到了10年前。

如果从销量上看,飞科电器早已经跌至历史低位。众所周知,飞科电器的核心收入来自剃须刀,占到了公司收入的70%左右。目前公司还未披露详细年报,2024全年销量还未可知。2022-2023年,飞科电器电动剃须刀的销量分别为4774万只和4941万只,连续两年不足5000万只。

在销量最高的2018年,飞科电器电动剃须刀的销量达到了6576万只,即使是上市前,其销量也在5000万只以上。这意味着,公司电动剃须刀的销量已经跌至谷底。2024年飞科电器净利润腰斩,剃须刀销量继续下滑甚至创新低都不难想象。

虽然剃须刀销量在下滑,但是并不影响飞科电器收入的增长。2018年销量最高时,飞科电器整体收入不到40亿元,2023年已经超过50亿元。

在年报中,飞科电器并没有披露电动剃须刀的具体收入,但半年报中有着详细介绍。2018年上半年,公司剃须刀的收入为12.7亿元,2023年上半年达到18.8亿元。即使有所回落,2024年上半年飞科电器剃须刀的收入也略超15亿元。

销量在下降,收入在增长,这说明飞科电器剃须刀的均价在增长。但问题是,飞科电器研发投入没有多少增长,营销费用反而增长数倍。

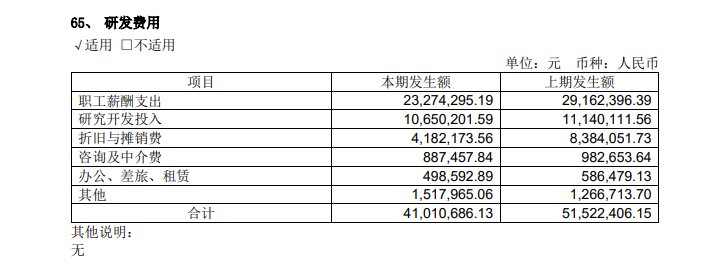

2024年上半年,飞科电器的研发费用为4101万元,同比减少了20.4%。无论是研发中的职工薪酬支出,还是研究开发投入等方面,飞科电器的投入都在减少。

在研发投入上,飞科电器只是在2021年的投入超过了一亿元,金额为1.3亿元,占比首次超过3%。之后,公司的研发投入再也没有超过这一金额,2023年公司研发投入为9928万元。

不仅是研发投入在减少,研发人员配置也同步下降。2021年飞科电器技术人员达到205人,2023年已经下降至169人,研发人员占比只有3.9%。需要说明的是,在公司研发人员构成中,有21人还是高中以下学历,专科学历达到67人。本科及以上学历的占比还不到一半。

有意思的是,《财中社》注意到,在研发投入和研发人员减少的2023年,飞科电器获得了高新技术企业认证,可以享受15%的所得税优惠;其他子公司维持25%的所得税率不变。

无论是合并口径还是母公司口径,飞科电器研发投入占比都不到3%。就是在达不到研发投入占比最低要求的情况下,公司顺利获得高资质。

效果立竿见影。2023年飞科电器所得税/利润总额为18.6%,2024年前三季度这一比值为17.5%。

研发投入“吝啬”,营销投入上就大方很多了。2021年,飞科电器广告宣传、推广费及促销费为5.9亿元,2023年一跃增长至11.7亿元,恰好增长了一倍,营销费用投入是研发费用的12倍。

2024年上半年,这一涨势终于放缓,公司广告宣传、推广费及促销费为6.5亿元,增长了9.7%。

这不意味着占比下降。2021年,飞科电器销售费用率(销售费用/总营业收入)为19.2%,2023年增长至29.2%。在此之前,飞科电器销售费用率基本在10%上下浮动。

2024年前三季度,公司销售费用率来到35.1%,占比更进一步。只是这个时候,营销费用的投入已经带不动公司收入的增长了。

近些年来,飞科电器剃须刀量减价增,收入增长依靠的是售价的提高。产品售价提升意味着需要增加其技术含量,飞科电器的研发投入却并没有随之增加反而减少,显著增长的是营销费用。

《财中社》认为,重营销轻研发,一味吃过去红利的老本终将难以持续。在没有研发持续增长情况下,走提价路线,市场受众最终还能剩下多少就值得怀疑了。

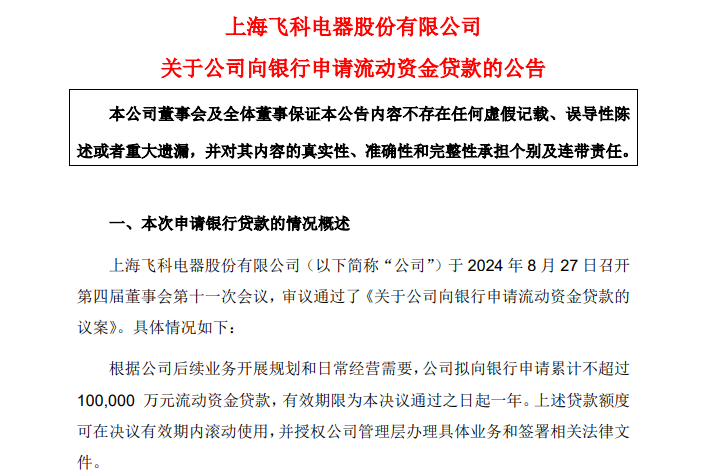

不得不说的是,在2024年8月份,飞科电器曾发布公告,向银行申请流动资金贷款,贷款上限是10亿元。

2024年三季度末,飞科电器出现了一笔4.3亿元的短期借款。在此之前,公司长短期借款始终为零。

截至2024年三季度末,飞科电器货币资金和交易性金融资产合计达到了16.2亿元,账面上看,公司并不缺钱。那么公司增加借款来补充流动性的原因是什么呢?