核心观点

核心观点行情回顾

2024一季度农产品整体呈现低开高走;二季度,蛋价开始超跌反弹;三季度,迎来中秋、国庆节日旺季,蔬菜及蛋价呈现领涨;四季度受国内政策及货币政策陆续出台及美联储降息影响,商品跟涨股市,但农产品由于金融属性较弱,且大宗农产品处于收获季节,期现货价格在四季度整体呈现高开低走后的持续震荡。

供给分析

2024年在产蛋鸡存栏量处于高位,1-8月在产蛋鸡存栏量处于近五年次高水平,仅次于2020年,9-12月存栏量超过2020年,处于近五年同期最高水平;蛋鸡补栏稳中有增,整体增幅低于市场年初预期;淘汰鸡方面,一季度蛋鸡养殖利润回落,养殖户以淘汰高龄老鸡为主,二季度开始养殖利润迅速走高,淘鸡日龄迅速反弹。市场淘鸡较少,使得6月份淘汰鸡价格大涨。四季度淘汰鸡鸡龄历史高位水平,老鸡占比提高,产蛋率下滑。

2025年,鸡蛋供应端将延续增产态势。新开产蛋鸡数量会逐步增多,供应呈上升趋势;随着时间推移,若鸡蛋价格持续低位,养殖单位为了控制成本,可能会加快老鸡淘汰速度,从而改变供应格局。

需求分析

2024年鸡蛋销量同比大幅增加,除了2-4月销量偏低,其余月份销量处于近五年同期最高水平。猪肉价格波动重心同比上移,不过随着养殖利润的修复,产能去化放缓;蔬菜价格季节性波动,一季度价格重心最高,后续随着天气变暖,供应逐步增加,价格走低,呈现先涨后跌走势。

鸡蛋需求具有明显的季节性特征,2025年预计仍将延续这一规律。上半年通常处于需求淡季,尤其是春节后,市场需求会出现明显下滑。而下半年随着中秋、国庆等节日的临近,以及食品加工企业的备货需求增加,需求会有所回升。

成本分析

蛋鸡养殖成本主要受饲料原料价格影响,玉米和豆粕是主要的饲料原料。国际市场上玉米及豆粕的现货价格可能已接近底部,2025年价格预计将呈上升趋势,从而推动蛋鸡养殖成本整体上移。

行情回顾(一)期现货市场行情回顾

2024年农产品指数呈现周期性下跌,尤其饲料价格跌幅较大,蛋价受成本拖累出现跟跌,但蛋鸡养殖利润仍然处于高位,蛋鸡行业景气度在整个畜牧板块保持最好。鸡蛋期货端由于宏观及产业链偏弱的大背景,新合约定价始终较弱,期货长时间对现货保持深度贴水,而2024年蛋价表现大部分时间均超出市场预期。

图1:鸡蛋现货价格图

数据来源:同花顺iFind

图2:文华农产品年度价格走势图

数据来源:文华财经

图3:鸡蛋期货收盘价(活跃)走势图

数据来源:同花顺iFind

一季度农产品整体呈现低开高走,春节前权益及商品市场情绪低落,出现大跌;春节后两会释放提振经济积极信号,农产品整体呈现超跌反弹。2月末蛋价跌至3块/斤的年度低点,部分养殖户开始积极淘汰高龄老鸡,使得供给阶段性出现改善。3月份农产品指数逐渐企稳,资金积极配置农产品多头,饲料端玉米及豆粕价格大涨,使得养殖成本出现反复,鸡蛋逐步走出季节性淡季低点,价格跌势趋缓,但整体来看,一季度由于市场存在产能过剩的担忧,使得蛋价在整个农产品板块里相对偏弱,出现超跌。

二季度,蛋价开始超跌反弹。上一季度主动淘鸡,使得供给阶段性出现改善。此外五一及端午节后消费市场迎来好转,鸡蛋上游库存快速消化,蛋价出现V型反转,并在6月底出现大涨。期货端,经历一季度大跌后,期价对现货呈现超大贴水,06、07及08合约大幅反弹突破对现货修复基差。7月份,市场宏观情绪再度走低,供应压力下,基础农产品大跌,其中玉米及豆粕价格跌破前低,饲料成本大幅回落拖累鸡蛋远端养殖成本下移,鸡蛋期价合约再度跟跌。

三季度,迎来中秋节、国庆节日旺季,蔬菜及蛋价呈现领涨。蛋价涨至年内高点,主产区蛋价在8月份高点涨至5.3元/斤,大幅超出市场预期,蔬菜由于天气以及播种面积下降等因素创出历史同期最高水平,对蛋价消费形成边际拉动。9月底农产品集中上市,饲料价格创出年内新低,拖累鸡蛋价格重心下移。

四季度国内政策及货币政策陆续出台,美联储开始2020以来首次降息,商品跟涨股市,农产品由于金融属性较弱,且大宗农产品处于收获季节,现货供应十分宽松,期现货价格在四季度整体呈现高开低走后的持续震荡。此外,特朗普赢得新一届美国总统大选,令中美贸易摩擦担忧升级,农产品市场波动加剧。

(二)鸡蛋期货持仓及成交情况

2024年全年鸡蛋期货持仓及成交呈现出前高后低、稳中有增的态势,上半年鸡蛋期货成交及持仓规模创上市以来新高,单边持仓高点至64万手。主力合约仍以1、5、9为主,非主力合约成交依旧十分活跃,其中6、7、8合约交割量同步创出较高水平,产业及资金市场上半年积极参与鸡蛋期货。下半年蛋鸡产业矛盾有所缓和,市场分歧下降,鸡蛋期货持仓和成交环比上半年显著下降,但同比仍然小幅增涨。

截止2024年12月底,大连鸡蛋期货日均成交量17.4万手,上半年5月份日均56.7万手为上市以来最高水平;2024年12月底鸡蛋指数持仓量34.6万手,同比增56.7%。鸡蛋交割量及仓单注册量整体稳中有增。

图4:鸡蛋期货成交量图 图5:鸡蛋期货交割量图

数据来源:同花顺iFind 数据来源:同花顺iFind

图6:鸡蛋期货持仓量图 图7:鸡蛋期货仓单数量图

数据来源:同花顺iFind 数据来源:同花顺iFind

供给分析(一)在产蛋鸡存栏量增加

蛋鸡行业经历较长时间的盈利周期,叠加如“雨后春笋”般涌现的百万量级规模化蛋鸡养殖场,强化了市场对于在产蛋鸡存栏增长至“过剩状态”的认知。然而从今年6月份蛋价超预期强势开始,市场开始质疑“供应过剩”这个观点,“鸡多蛋少”“供需相对平衡”等观点成为主流,2024年市场对蛋鸡行业供需格局的判断发生了逆转,由上半年的极度悲观到当前的极度乐观,一定程度上说明养殖端的供应调节弹性在逐步提升,延长了行业周期的时长。

2024年在产蛋鸡存栏量处于高位。卓创资讯公布的2024年月度在产蛋鸡存栏量保持在12亿只以上,同比大幅增加,1-8月在产蛋鸡存栏量处于近五年次高水平,仅次于2020年,9-12月存栏量超过2020年,处于近五年同期最高水平;略有不同的是,我的农产品网公布的月度存栏1-5月低于12亿只,6-11月略高于12亿只,且于2024年11月才超过2020年,达到近五年同期最高水平。2024年整体在产蛋鸡存栏量处于增长态势,增速呈现“前高后低”,主要是因为今年年后市场相对悲观,导致春季补栏量同比下滑,所以下半年新开产数量不多,存栏增速放缓。2024年1-9月环比维持增长,9月在产存栏量超过2020年,10-12月环比小幅下滑,保持在近五年同期最高水平。

图8:近五年在产蛋鸡存栏量图 图9:近五年在产蛋鸡存栏量图

数据来源:卓创资讯 数据来源:我的农产品

图10:全国在产蛋鸡存栏量同比环比统计图

数据来源:同花顺iFind

(二)补栏量整体稳中有增

蛋鸡养殖行业有传统的补苗淡旺季,主要受到天气、行情预测等因素驱动。一般春季(3-5月)气温逐步回升,有利于育雏,而且养殖周期内基本可以经历两个中秋旺季行情,所以这个阶段是补苗的旺季,夏季(6-7月)天气炎热,育雏难度大,往往是补苗淡季,秋季补苗需求相较于夏季有所回升,尤其是8-9月补苗积极性好,一方面当期蛋价处于高位,较好的养殖利润驱动补苗积极性增加;另一方面,该阶段补栏的鸡苗将于年底春节前开产,能够捕捉春节前小蛋需求旺的好行情。

2024年全年蛋鸡补栏稳中有增,整体增幅低于市场年初预期。原因可能在于两点:第一,规模化提高后,带来蛋鸡养殖的门槛随之提高,包括前期资金投入,养殖用地审批,一定程度限制了中小散户的扩张能力。第二,2023年祖代蛋鸡引种不足,导致当前商品代蛋鸡苗性能出现一定程度的下降,主要表现在产蛋率的降低。此外,由于宏观层面对于国内经济所处周期的不确定性,不少企业的风险偏好下降,再投资积极性有所下降。

分阶段来看,上半年鸡苗价格整体持稳,一季度苗价呈现季节性走高,二季度苗价震荡回落。蛋鸡苗价格未有超预期表现,一定程度印证行业的补栏量并不激进。下半年补栏温和趋增,虽然四季度补栏鸡苗对应2025年春节后季节性消费淡季,但由于养殖成本降至疫情后低位,养殖户大概率不会产生深度亏损。卓创资讯监测的18家代表企业1-11月鸡苗月均销量4385万羽,去年月均4239万羽,同比月均增加3.13%。肉禽由于养殖亏损,全年苗价格在全年整体表现缺乏亮点。

图11:鸡苗月度销量图

数据来源:卓创资讯

图12:蛋鸡苗价格图 图13:肉鸡苗价格图

数据来源:同花顺iFind 数据来源:同花顺iFind

(三)淘汰鸡价格处于高位,养殖户淘鸡量较低

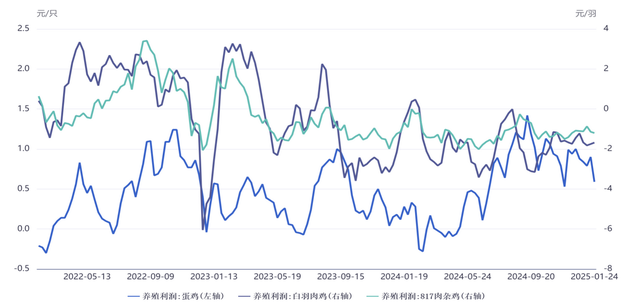

鸡蛋的消费往往受到节日提振,节日前有集中需求增量,蛋价容易上涨,临近节日及节日后消费转淡,蛋价容易回调,基于鸡蛋消费的季节性波动,养殖户淘汰也具有明显的时间节点倾向,一般会选择在节日前后(春节前12-次年1月、清明端午4-5月、中秋国庆8-10月)进行集中淘汰。根据卓创咨询主产区淘汰鸡出栏来看,截至2024年1-11月累计淘汰量为77741万只,同比增2.89%,淘汰量处于近五年平均水平,其中1、5、8、11月淘汰量较高。

一季度蛋鸡养殖利润回落,并跌至历史同期偏低位置,1-2月份均出现短暂小幅亏损,养殖户淘主动淘汰高龄老鸡为主。二季度开始养殖利润迅速走高,养殖户惜淘情绪增加,淘鸡日龄迅速反弹。市场淘鸡较少,使得6月份淘汰鸡价格大涨。四季度淘汰鸡鸡龄历史高位水平,由于老鸡占比提高,产蛋率下滑,养殖户淘汰老鸡积极性有所增加。

图14:淘汰鸡日龄图

数据来源:同花顺iFind

图15:淘汰鸡主产区平均价图

数据来源:同花顺iFind

图16:蛋鸡、白羽肉鸡、817肉杂鸡养殖利润图

数据来源:同花顺iFind

需求分析(一)全年鸡蛋整体消费保持惯性增长

鸡蛋终端消费主要以鲜鸡蛋为主,分为三大类消费途径:家庭消费占比56%,户外消费(餐饮、机关、企业和学校等机构)占比26%,工业消费(深加工)占比18%。鸡蛋消费具有明显的季节性特征,尤其是传统重大节日、电商节等会带来一些集中消费,导致年内鸡蛋需求具有明显的淡旺季。从卓创统计的销区代表市场鸡蛋销量来看,2024年鸡蛋销量同比大幅增加,除了2-4月销量偏低,其余月份销量处于近五年同期最高水平。

具体来看,鸡蛋的需求淡季主要体现在每年的春节后,蛋价下跌概率大,下跌幅度深,可以看到2月鸡蛋销量处于全年最低,主要是因为春节期间积累的库存较多,而节后需求减少。二季度受五一、端午等节日提振,需求略有好转。三季度上涨概率大,上涨幅度也大,一方面是供应下降明显,另一方面是节日提振消费,其中需求最好的是8月份,8月份鸡蛋的工业用量比较聚集,同时8月底9月初各大高校开学提振鸡蛋备货需求。四季度价格走弱,但价格重心较上半年上移,主要是双节后需求回归平稳,鸡蛋供应也有所增加。

2024春节后开秤价偏低,2-4月蛋价上涨承压,5-8月产销区价格倒挂,叠加鸡蛋性价比高,5-6月代表销区销量同比大幅增加,此后维持同比有增,不过增幅有所缩窄。

图17:销区代表市场鸡蛋销量(千吨) 图18:鸡蛋价格季节性变动图

数据来源:卓创资讯 数据来源:卓创资讯

(二)替代需求分析

鸡蛋是中国家庭蛋白消费的重要组成部分,由于鸡蛋在餐桌上与肉类和蔬菜存在一定的替代性,因此需要重点关注肉类和蔬菜与鸡蛋价格之间的比较关系。

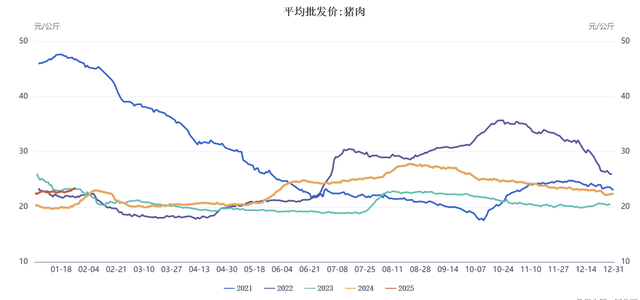

生猪方面,经过长周期产能去化,供应同比有所减少,2024年猪肉价格波动重心同比上移,不过随着养殖利润的修复,产能去化放缓,今年四季度开始生猪供应缓慢回升。根据农业农村部数据,猪肉平均批发价从年初不到20元/公斤震荡上涨至8月下旬的27.77元/公斤,涨幅达38.85%,后承压回落,12月31日猪肉平均批发价为22.36元/公斤,较8月高点跌19.48%。2025年生猪存栏恢复下,价格承压,预计2025年猪价重心缓慢下移。

蔬菜价格季节性波动,一季度价格重心最高,后续随着天气变暖,供应逐步增加,价格走低,呈现先涨后跌走势。

综合来看,2025年生猪存栏恢复下价格承压、蔬菜价格季节性波动先涨后跌,鸡蛋替代性消费或先升后降,整体处于偏低水平,预期同比有所回落。

图19:猪肉平均批发价格图

数据来源:同花顺iFind

图20:寿光蔬菜价格指数图

数据来源:同花顺iFind

成本分析(一)玉米方面

2024年度全球玉米减产,消费增加,供需宽松边际缓解,我国玉米进口利润持续缩窄,政策收紧下,预计2025年进口量下滑。而国内玉米存减产预期,进口预计下滑,需求稳中有增,结余同比减少,供需格局预期同比收紧。此外,生猪存栏温和增加、禽类存栏维持高位,玉米性价比修复,温和利多2025年玉米饲用需求;加工方面受制于宏观经济,预计2025年产成品需求增速放缓,从而限制玉米深加工需求增量。整体展望后市,玉米供需边际收紧,低位震荡运行,节奏上需要重点关注渠道建库需求及替代情况,包括政策端收储及拍卖情况。

图21:玉米现货价格图

数据来源:同花顺iFind

(二)豆粕方面

目前市场暂时维持南美2024/2025年度大豆的丰产预期,全球大豆总供应量增幅超总需求增幅,供需宽松格局得以延续。进口大豆压榨利润高位以及国内饲料需求转好。2025年预计国内生猪及禽存栏均依旧处于高位,生猪存栏预计较有不错的增长,禽类存栏环比小幅增加,整体饲料养殖需求稳中有增。且随着豆粕价格的大幅回落,豆粕性价比提升,饲料添比小幅增加下,整体豆粕饲料需求维持高位。展望2025年,国内豆粕供需双强。在南美增产没兑现前,豆粕下行空间相对有限,一旦增产兑现回落风险加剧。

图22:豆粕现货价格图

数据来源:同花顺iFind

市场展望(一)供应端:增产延续,结构调整

2025年,鸡蛋供应端将延续增产态势。从2024年下半年鸡苗补栏积极性持续提升的情况来看,父母代种鸡存栏不断上行,预示着商品代蛋鸡供应将逐步增加。预计2025年上半年,新开产蛋鸡数量会逐步增多,供应呈上升趋势。不过,一季度存栏量预计会有所下降,这主要是因为春节后消费需求高位突然断档,库存加速积累,养殖端可能会适当调整存栏结构。但随着新鸡的持续开产,后续供应压力仍会逐渐增大。

另外,老鸡淘汰节奏是影响供应的关键因素。2024年老鸡淘汰节奏不及预期,待淘老鸡存量大。进入2025年,在养殖利润高企的情况下,老鸡淘汰也不会过于激进,这在一定程度上会支撑上半年的供应。但随着时间推移,若鸡蛋价格持续低位,养殖单位为了控制成本,可能会加快老鸡淘汰速度,从而改变供应格局。

(二)需求端:季节性波动,总体微增

鸡蛋需求具有明显的季节性特征,2025年预计仍将延续这一规律。上半年通常处于需求淡季,尤其是春节后,市场需求会出现明显下滑。而下半年随着中秋、国庆等节日的临近,以及食品加工企业的备货需求增加,需求会有所回升。从全年来看,由于2024年鸡蛋成本中枢大幅下移,刺激了消费,总量消费呈现增量趋势,预计2025年需求也将受低价刺激同比微增。

此外,生猪市场对鸡蛋需求的影响不容忽视。2024年生猪处于上行周期,供应逐渐增加,2025年预计生猪市场将震荡下跌。当生猪价格下降时,消费者对猪肉的消费可能会增加,从而对鸡蛋的需求产生一定的替代效应,抑制鸡蛋需求的增长。但如果鸡蛋价格优势明显,也可能吸引部分原本选择猪肉的消费者购买鸡蛋。

(三)成本端:原料价格波动,成本重心上移

蛋鸡养殖成本主要受饲料原料价格影响,玉米和豆粕是主要的饲料原料。国际市场上玉米及豆粕的现货价格可能已接近底部,2025年价格预计将呈上升趋势,从而推动蛋鸡养殖成本整体上移。这主要是因为,一方面,全球农产品市场的变化以及国际贸易形势的不确定性,可能影响玉米和豆粕的供应和价格;另一方面,随着养殖业的发展,对饲料原料的需求也在增加。

然而,成本的上升幅度还存在一定的不确定性。如果玉米及豆粕价格上涨幅度有限,或者养殖企业通过优化饲料配方、提高养殖效率等方式降低成本,那么鸡蛋成本的上升压力可能会得到缓解。

(四)期货价格走势及投资策略

综合以上供应、需求和成本因素,2025年鸡蛋期货价格整体趋势可能偏弱,但不乏阶段性反弹机会。一季度,由于供应高位且节后消费需求下降,库存增加,蛋价可能继续承压,期货价格也会受到抑制。不过,1月上旬有春节备货支撑,价格表现或依旧不错,春节后则可能出现断崖式下跌,2-3月价格或小幅回暖,呈现低位震荡向上的趋势。

二季度,随着需求筑底回升,蛋价波动重心上移,但由于供应持续增加,5月理论在产蛋鸡存栏同比转增,预计5月蛋价高点同比下移,期货价格也将随之波动。

三季度供需双增,蛋价波动重心上移,但高点或同比下移,期货价格波动可能较大,可采取区间操作策略。

四季度存栏有所降低,需求受节日等因素影响,价格可能相对稳定或有所波动,期货价格也会呈现相应的走势。

对于投资策略,单边策略上,基于鸡蛋基本面周期判断,可在价格反弹后进行空头操作。产业策略上,由于蛋鸡行业盈利周期已持续较长时间,做空养殖利润确定性较大,可以多5月玉米、豆粕,空5月鸡蛋。

免责声明本报告为南开大学金融硕士课程《商品投资》课程研究报告,内容不代表所在机构观点;亦不构成投资建议,仅供参考!

报告执笔人:于 舸

完成日期:2025年2月9日